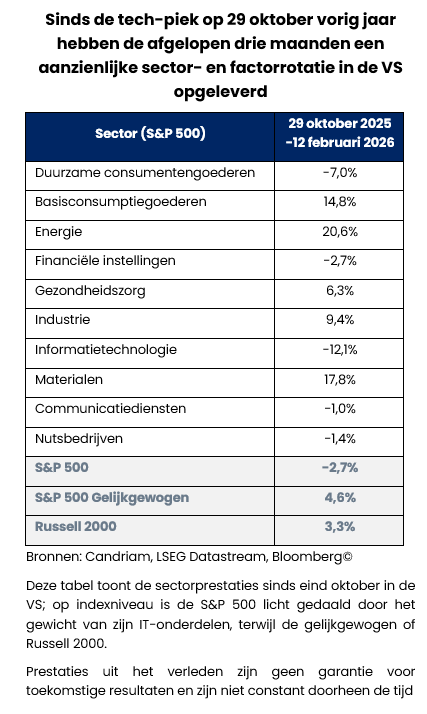

De belangrijkste Amerikaanse aandelenindices maken pas op de plaats. Sinds de piek van eind oktober in de Technologie heeft de S&P 500 zijwaarts bewogen. Maar onderliggend zien we een heuse rotatie. Energie is meer dan 20% gestegen, Materialen bijna 20% en Basisconsumptiegoederen meer dan 10%. Technologie daarentegen is in dezelfde periode met ongeveer 11% gedaald. De gelijkgewogen index is geruisloos gestegen en sloot op nieuwe hoogtepunten. Meer sectoren stijgen dan dalen. De krantenkoppen spreken over stagnatie; onderhuids nemen de spanningen toe en wordt kapitaal herverdeeld.

We zijn geen getuige van een brede marktpauze, het is eerder een evaluatie van businessmodellen. Artificiële intelligentie is niet langer gewoon een groeiverhaal; het is een manier geworden om het kaf van het koren te scheiden. De markt maakt onderscheid tussen zij die zich bezighouden met AI-infrastructuur, en zij wiens marges en prijszettingsvermogen er structureel door op de proef worden gesteld.

AI: van concentratie naar polarisatie

Een groot deel van het afgelopen jaar stond AI synoniem voor de concentratie van de megacaps. Die fase ontwikkelt zich nu. Investeringen in AI-infrastructuur - halfgeleiders, geheugen, datacenterhardware, netwerken, energieapparatuur - blijven robuust. Hyperscalers blijven agressief kapitaal inzetten. Hardware- en onderdelenleveranciers zien nog steeds opwaartse winstherzieningen. Kapitaalintensiteit en rendement op investeringen staan weer centraal.

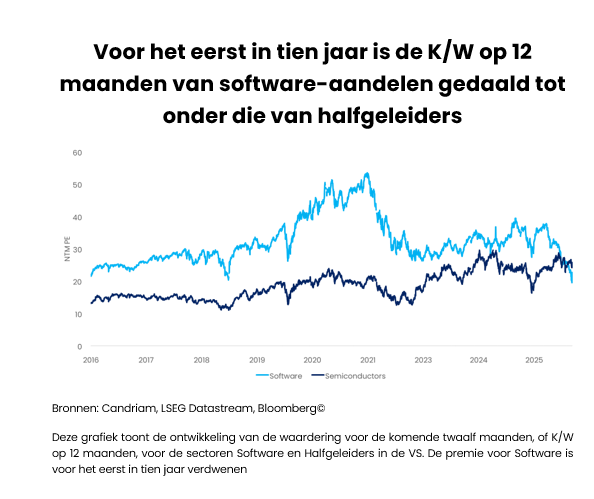

Delen van het software- en Software-as-a-Service (SaaS) universum hebben daarentegen te maken met een andere dynamiek. AI-gebaseerde agents en automatiseringstools dreigen de prijzen te drukken en traditionele abonnementsmodellen uit te hollen. De assumpties voor hun toekomstig groeipotentieel worden herzien. De dispersie binnen Technologie is daarom aanzienlijk toegenomen - we blijven positief over Halfgeleiders en Hardware, maar zijn voorzichtiger over Software.

Deze polarisatie verklaart een groot deel van de recente rotatie. Gelijk gewogen indices presteren beter omdat de markt breder presteert, terwijl de zwaargewichten van de index zijn gecorrigeerd. Materialen en segmenten van Energie profiteren van de fysieke voetafdruk van AI - stroomopwekking, netupgrades, koeling en import van metalen.

Regionaal zijn de implicaties even duidelijk. Azië, vooral Korea en Taiwan, blijft afhankelijk van de hardware- en halfgeleidercyclus. De Verenigde Staten blijven centraal staan in het leiderschap van AI, maar niet langer op een monolithische manier. Europa, dat vaak wordt afgedaan als een achterblijver, profiteert indirect via industriële toeleveringsketens en fiscale uitgaven aan infrastructuur en defensie. AI is niet aan het ontrafelen; het wordt rijper en verdeelt.

De-synchronisatie: markten die niet meer synchroon lopen

Het bepalende kenmerk van deze fase is de-synchronisatie. Regio's, sectoren en valuta's bewegen niet langer gelijk op. Gelijk gewogen indices wijken af van benchmarks op basis van marktkapitalisatie. Hardware presteert beter dan software. De blootstelling van Azië aan halfgeleiders gedraagt zich anders dan die van Amerikaanse platformnamen. Munten van opkomende markten worden sterker, hoewel de rente in de VS relatief hoog blijft.

Als gevolg hiervan is het niet ons doel om de blootstelling aan één enkele macro-uitkomst te maximaliseren, maar om ons af te stemmen op structurele krachten die in alle scenario's blijven bestaan: AI-infrastructuur boven softwareplatformen, kapitaalintensiteit boven illusoire marges en carry boven compressie van spreads.

In het grondstoffencomplex worden strategische metalen gesteund door convergerende krachten: AI-infrastructuur, elektrificatie, defensie-uitgaven en bredere kapitaalvernieuwing. Olie blijft meer onderhevig aan de aanboddynamiek en cyclische vraagvariabiliteit. Edelmetalen blijven een strategische rol spelen in multi-assetportefeuilles, ondersteund door dalende reële rendementen, diversificatie van reserves en geopolitiek risico.

Naast de directe gevolgen voor aandelen en grondstoffen, weerspiegelt onze FX-positionering deze dynamiek. We blijven positief ten opzichte van ’munten uit opkomende markten ten opzichte van de Amerikaanse dollar. De relatieve voorkeur voor strategische metalen boven olie vertaalt zich in een positieve kijk op de Australische dollar ten opzichte van de Canadese dollar. Een tactische longpositie in Japanse yen biedt diversificatie in een omgeving met aanhoudende onzekerheid.

Geopolitieke spanningen - Oekraïne, het Midden-Oosten, Iran en Venezuela - blijven een structureel kenmerk van de omgeving. Verkiezingen in grote economieën voegen nog een laag van onvoorspelbaarheid toe. Voor beleggers verandert dit de kansen in plaats van ze te elimineren, maar het vereist wel discipline binnen een duidelijk kader.

Groei: stabiel, maar secundair

De macro-economische omstandigheden blijven ondersteunend, maar zijn in de huidige context niet langer de dominante motor voor marktleiderschap. De groei in de VS blijft steunen op de private binnenlandse vraag, waarbij investeringen - vooral AI-gerelateerde investeringen - een grotere rol spelen dan consumptie. De verwerkende industrie heeft zich gestabiliseerd en bereikte in januari zelfs een hoogtepunt in vier jaar. Recessierisico's blijven binnen de perken. Toch is dit geen brede versnelling; het is een omgeving die wordt gekenmerkt door beperktere, selectievere verrassingen.

De eurozone laat een bescheiden maar verbeterend beeld zien. De binnenlandse vraag reageert geleidelijk op de lagere hypotheekrente en de afnemende inflatie. Het begrotingsbeleid - het meest zichtbaar in Duitsland - zou een stapsgewijze ondersteuning moeten bieden, en de uitvoering, hoewel geleidelijk, is nu begonnen: de industriële orders voor november en december 2025 zijn sterk gestegen, in een tempo dat niet meer is vertoond sinds de hereniging in 1990. De consensusverwachtingen waren zo laag dat zelfs matige gegevens positief verrasten. Dit is een stabilisatie van de groei, geen hausse.

China blijft structureel moeilijk. Het beleid werkt ondersteunend, maar aanpassing van de eigendommen, getemperde stimulusmaatregelen voor bedrijven en aanhoudende deflatoire krachten blijven wegen op het interne momentum. Buitenlandse handel kan dit niet volledig compenseren in een wereld die wordt bepaald door strategische rivaliteit. Het resultaat is asymmetrie: stabilisatie zonder een duidelijke versnellingsmotor.

Kortom, de wereldwijde groei verslechtert niet. Het is in dit stadium gewoon niet doorslaggevend voor beleggers. De sectorale en thematische dynamiek tilt zwaarder.

Geen inflatiedebat, maar beleidsoptie

In alle ontwikkelde economieën gaat de desinflatieverder. Het debat is verschoven van prijsdruk naar de grenzen van monetaire versoepeling. In de Verenigde Staten convergeert de inflatie naar de doelstelling, gesteund door gematigde lonen en lagere energieprijzen. Verdere versoepeling van het beleid wordt verwacht, maar het pad wordt betwist - niet omdat de geloofwaardigheid van de inflatie in twijfel wordt getrokken, maar omdat de institutionele geloofwaardigheid in het gesprek is gekomen.

De spanningen tussen de regering en de Federal Reserve, samen met een aanstaande voorzitterswissel van Jerome Powell naar Kevin Warsh, hebben de onafhankelijkheid van de centrale bank weer tot een marktvariabele gemaakt. Beleggers verwachten geen nieuwe inflatieschok. Ze prijzen hogere termijnpremies in. De langetermijnrente blijft hoog - zij het onder de recente pieken - zelfs nu de beleidsrente naar verwachting zal dalen, als gevolg van zorgen over de begrotingsdominantie en politieke onzekerheid.

In de eurozone heeft de ECB aangegeven vertrouwen te hebben in haar beleidskoers. De inflatie ligt dicht bij de doelstelling en de kerndruk neemt af. Een langdurige pauze blijft ons basisscenario. Monetair beleid is noch een rugwind noch een tegenwind. Japan staat er anders voor, met een meer verankerde inflatie en geleidelijke normalisatie na de verpletterende parlementsoverwinning van Sanae Takaichi.

Staatsobligaties blijven dienen als diversificatie-instrument in onze portefeuilles, maar ze zijn niet langer een eenvoudige keuze qua rentegevoeligheid (duratie). Rendementen hangen in toenemende mate af van fiscale geloofwaardigheid en politieke stabiliteit, niet alleen van inflatie- en groeitrajecten. Daarom handhaven we een lichte long duration bias via Duitse Bunds.

Bedrijfsobligaties en EM: carry in een wereld van compressie

De bedrijfsobligatiemarkten weerspiegelen een andere spanning. De spreads zijn krap, de risicobereidheid blijft hoog en de compressie is grotendeels uitgewerkt. In ontwikkelde markten ligt het rendementspotentieel vooral in carry en niet zozeer in verdere verkrapping van de spread.

Groeilandenobligaties blijven onze sterkste overtuiging voor vastrentende waarden. De achtergrond is constructief: een zwakkere koers van de Amerikaanse dollar, aanhoudende versoepeling van de centrale banken in delen van het opkomende universum, een sterke vraag naar grondstoffen en meer geld dat naar fondsen vloeit. Vergeleken met bedrijfsobligaties van de ontwikkelde landen bieden groeilandenobligaties nog steeds een aantrekkelijker balans tussen rendement en fundamentals. Dit luik vertegenwoordigt een carry-allocatie in een wereld waar spreads comprimeren.

Het oppervlak lijkt misschien schijnbaar rustig. Daaronder zijn markten aan het roteren, prijzen aan het veranderen en kapitaal aan het herverdelen. Inzicht krijgen in die herverdeling en ons dienovereenkomstig positioneren is de taak voor de komende maanden.

Candriam House View & Convictions

De onderstaande tabel geeft een indicatie van de belangrijkste blootstellingen en bewegingen binnen een evenwicht gespreide modelportefeuille.

Legende

-

Sterk positief

-

Positief

-

Neutraal

-

Negatief

- Sterk negatief

- Geen verandering

- Afbouwende blootstelling

- Opgebouwde blootstelling

| Positionering (huidige visie) | Wijziging | |

|---|---|---|

| Wereldwijde aandelen |

|

|

| Verenigde Staten |

|

|

| Eurozone |

|

|

| Europa buiten de EMU |

|

|

| Japan |

|

|

| Opkomende markten |

|

|

| Obligaties |

|

|

| Europa |

|

|

| Europese kernlanden |

|

|

| Perifere Europese landen |

|

|

| Europe Investment Grade |

|

|

| Europese High Yield |

|

|

| Verenigde Staten |

|

|

| Verenigde Staten |

|

|

| Verenigde Staten IG |

|

|

| Verenigde Staten HY |

|

|

| Opkomende Markten |

|

|

| Overheidsschuld HC |

|

|

| Overheidsschuld LC |

|

|

| Valuta's |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Deze sectie wordt elke maand geüpdatet en biedt deskundige analyses en strategische inzichten. Blijf op de hoogte van onze nieuwste marktperspectieven en allocaties.

-

Alternative Investments, Monthly Coffee Break

Alternative Investments, Monthly Coffee BreakAlternatieve beleggen creëren toegevoegde waarde in een markt die op zoek is naar begeleiding in AI

De wereldwijde macro-economische omstandigheden bleven in februari over het algemeen positief, hoewel de context steeds meer werd bepaald door beleidsonzekerheid en een ongelijkmatigere regionale groeimix. -

Asset Allocation, Monthly Coffee Break

Asset Allocation, Monthly Coffee BreakNavigating the Straits

De financiële markten zijn in een fase beland waarin geopolitiek, grondstoffen en monetair beleid meer direct op elkaar inwerken dan de afgelopen jaren. -

Equities, Monthly Coffee Break

Equities, Monthly Coffee BreakVeerkrachtige markten temidden van geopolitieke spanningen

Europese aandelen zijn aanzienlijk gedaald sinds ons laatste aandelencomité op 10 februari. -

Fixed Income, Monthly Coffee Break

Fixed Income, Monthly Coffee BreakVoorzichtiger houding op korte termijn

De marktdynamiek wordt nog steeds gedomineerd door geopolitieke ontwikkelingen en de evolutie van het conflict, voornamelijk via de impact ervan op de olieprijzen.