De wereldeconomie nadert het laatste kwartaal van 2025 op een kantelpunt. Financiële markten, die het grootste deel van het jaar werden verstoord door oplopende handelstarieven en een afkoelende Amerikaanse economie, vinden nu steun in een versoepeld monetair beleid, minder onzekerheid rond handelsbesprekingen en een mogelijke grote politieke verschuiving bij de Federal Reserve.

Voor beleggers is deze samenloop zowel een opluchting als een uitdaging: het creëert zichtbaarheid op de korte termijn die risicovolle activa ondersteunt, maar ook onzekerheden op de langere termijn die, samen met verschuivende handelsrelaties, de contouren van de wereldeconomie kunnen veranderen. De hervatting van de renteverlagingen door de Federal Reserve is dan ook niet louter een technische ingreep van centrale banken, maar waarschijnlijk het signaal van een bredere regimeverschuiving, waarin monetaire, politieke en geopolitieke krachten elkaar kruisen. Daarom vallen deze maand twee aanpassingen in onze allocatie op: Japanse aandelen zijn opgewaardeerd naar Overwogen en groeilandenobligaties zijn opgewaardeerd naar licht Overwogen.

Meer duidelijkheid in het monetair beleid

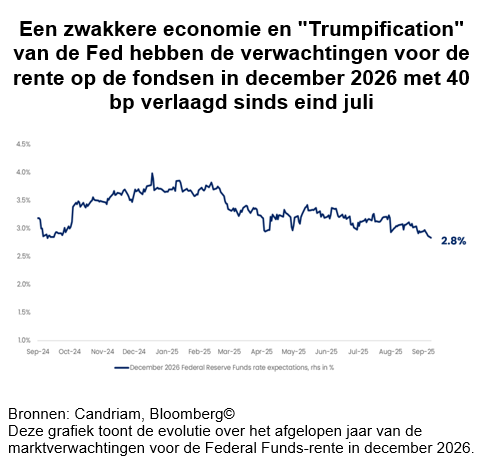

De onmiddellijke context is er een van afnemende economische onrust. De groei in de VS is vertraagd, maar de verzwakking van de arbeidsmarkt heeft zich niet vertaald in een instorting. Wij voorzien een groeivertraging richting 1 à 2%, maar geen recessie in 2025-2026. De inflatie blijft onder druk staan door invoertarieven, maar de beleidsmakers binnen de Federal Reserve hebben hun bereidheid getoond om deze tijdelijke prijseffecten “door de vingers te zien”. Het gevolg is een duidelijke verschuiving in de marktverwachtingen: beleggers rekenen nu op een langere reeks renteverlagingen, gespreid over meerdere kwartalen, gericht op het beschermen van de werkgelegenheid tegen neerwaartse risico’s in plaats van het afremmen van de inflatie.

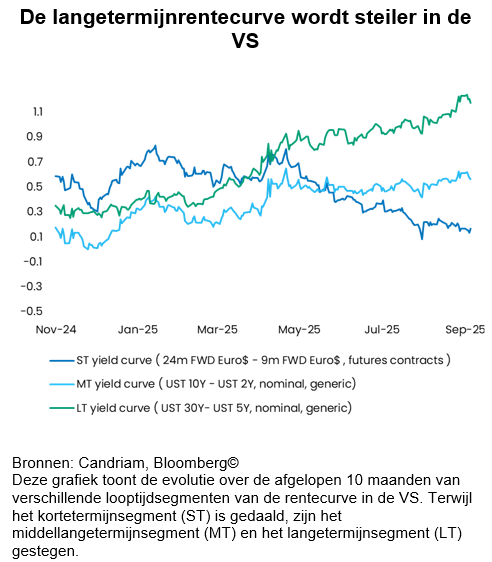

Tijdens de zomer begonnen de obligatiemarkten dit nieuwe traject te weerspiegelen. De 2-jaars rente op Amerikaanse staatsobligaties is scherp gedaald, de 10-jaars rente is tegelijkertijd gedaald richting 4% en de rentecurve is steiler geworden in een klassiek bull-steepening patroon. In lijn met historische precedenten interpreteren we dit als een opmaat naar een langdurige versoepelingscyclus.

In Europa tekent zich een gelijkaardig, zij het minder uitgesproken patroon af: de Bund-rentes zijn gestabiliseerd rond 2,75%, terwijl de ECB de opties openhoudt mocht de impact van hogere Amerikaanse invoertarieven de economische activiteit drukken. De inflatieverwachtingen blijven laag, waardoor beleidsmakers ruimte hebben om indien nodig in te grijpen. Toch blijft politieke onzekerheid in Frankrijk op de achtergrond aanwezig. Hoewel dit zich nog niet vertaalt in bredere spreads binnen de regio, kan het risico op hernieuwde instabiliteit en het uitblijven van consolidatie in de overheidsfinanciën druk zetten op de OAT-Bund-spread.

De onmiddellijke implicatie is een daling van de risicopremies in vrijwel alle vermogensklassen. Kredietspreads zijn de afgelopen periode verkrapt, aandelenkoersen zijn gestegen en de Amerikaanse dollar is verzwakt. Reële rentes zijn gedaald, waardoor opnieuw een gunstig klimaat is ontstaan voor zowel duration als risicodragende activa. Dit vormt de eerste belangrijke conclusie van de huidige marktomgeving: op korte termijn heeft de duidelijkheid in het monetaire beleid de onzekerheid van de zomermaanden vervangen door een routekaart waar markten zich opnieuw aan kunnen vastklampen.

De "Trumpificatie" van de Fed

Toch ligt het grotere verhaal voorbij deze kortetermijnopluchting. Onder politieke druk ondergaat de Federal Reserve een diepgaande transformatie. President Trump heeft duidelijk gemaakt dat hij de instelling wil hervormen, niet alleen door de benoeming van nieuwe gouverneurs, maar ook door het in vraag stellen van de onafhankelijkheid van de regionale Fed-presidenten. Eerder deze maand pleitte de Amerikaanse minister van Financiën, Scott Bessent, voor ingrijpende veranderingen bij de Fed. De vervanging van Fed-voorzitter Jerome Powell volgend jaar, in combinatie met nieuwe benoemingen die nauwer aansluiten bij de doelstellingen van de regering, zou een meerderheid kunnen verankeren die zich schikt naar de economische visie van Donald Trump.

Deze "Trumpificatie" van de Fed heeft twee belangrijke gevolgen. Het eerste betreft de reactiefunctie van de centrale banken. Een door Trump beïnvloede Fed zou waarschijnlijk een meer activitische koers varen, waarbij:

- Werkgelegenheid prioriteit krijgt boven prijsstabiliteit.

- Tariefgedreven prijsstijgingen groten-deels worden genegeerd.

- Sneller tot renteverlagingen wordt overgegaan zodra verzwakking van de arbeidsmarkt zichtbaar wordt.

- Het verlagen van schattingen van het neutrale percentage en de NAIRU (de Non-Accelerating Inflation Rate of Unemployment, dat verwijst naar het laagste werkloosheidspercentage dat een economie kan aanhouden zonder dat de inflatie stijgt).

Dit zou een scherpe breuk betekenen met de geleidelijke, data-afhankelijke aanpak van de afgelopen jaren. Het impliceert een verschuiving richting een politiek gevoelige, op groei gerichte centrale bank.

De tweede implicatie betreft de impact op economie en markten. Op korte termijn zou een dergelijke Fed de nominale bbp-groei ondersteunen via lagere financieringskosten, zwakkere reële rendementen en hogere nominale winsten. Aandelen, met name in sectoren die gevoelig zijn voor de binnenlandse vraag, zouden hiervan waarschijnlijk profiteren. Ook goud en andere reële activa zouden floreren, aangezien beleggers zich indekken tegen de uitholling van monetaire discipline en oplopende inflatie. De Amerikaanse dollar zou intussen onder druk blijven staan, in lijn met de doelstellingen van de Amerikaanse regering.

Maar de middellangetermijnrisico’s zijn aanzienlijk. Indien markten de indruk krijgen dat de Fed haar onafhankelijkheid opoffert, kan de geloofwaardigheid van het Amerikaanse monetaire beleid worden aangetast. Dit zou een verkoopgolf op de obligatiemarkten kunnen uitlokken, met oplopende langetermijnrentes en druk op aandelenwaarderingen tot gevolg. In zo’n scenario zouden kwantitatieve verruiming of zogenoemde Yield Curve Control kunnen terugkeren – niet als cyclisch instrument, maar als politieke noodzaak.

De “Trumpificatie” van de Fed vat daarmee de complexiteit van de huidige omgeving samen: op korte termijn aantrekkelijk voor risicodragende activa, maar potentieel destabiliserend op langere termijn. Wij houden beide horizonnen in het vizier en onthouden ons daarom van een uitgesproken optimistische positionering.

Meer voorspelbare handel

De derde as van verbetering in de afgelopen weken is de handel. Na maanden van oplopende tarieven en onzekerheid hebben onderhandelingen tot duidelijkere contouren geleid. Hoewel er fricties blijven – met name met China, India en, dichter bij huis, Zwitserland – heeft vooruitgang met andere handelspartners de extreme risico’s verminderd. Het resultaat is meer voorspelbaarheid voor exporteurs en toeleveringsketens, die tot nu toe voortdurend onder dreiging van verstoring opereerden.

Voor de Verenigde Staten blijven de kosten van de tarieven op de korte termijn bestaan. Importprijzen zijn gestegen en huishoudens ervaren druk op hun besteedbaar inkomen. Toch oogt het internationale beeld minder bedreigend: exporteurs in Europa en Japan opereren nu in een iets voorspelbaarder omgeving en opkomende markten die het meest zijn blootgesteld aan de vraag vanuit de VS hebben meer duidelijkheid gekregen.

Deze verbeterde handelsomgeving heeft een positieve wisselwerking met het monetaire beleid. Een soepele Fed en duidelijkere handelsvoorwaarden verminderen de volatiliteit en stimuleren kapitaalstromen naar regio's die eerder werden gemeden. Zo zagen we dat de VIX-volatiliteitsindex vijf opeenvolgende dagen onder de 15 punten daalde na de bijeenkomst van centrale bankiers tijdens het Economic Policy Symposium in Jackson Hole. In 2025 lag de index slechts twaalf dagen onder dit niveau, waarvan negen in augustus.

Beleggingsimplicaties

De herfst van 2025 markeert het begin van een nieuwe versoepelingsfase in het mondiale monetaire beleid. Betere kortetermijnvisibiliteit, de hervorming van de Fed en vooruitgang in handelsbesprekingen hebben de directe extreme risico’s verminderd en een verbeterd klimaat gecreëerd voor selectieve beleggingskeuzes. Naar onze mening springen er twee duidelijke portefeuille-upgrades uit: Japanse aandelen en schuldpapier uit opkomende markten. Beide profiteren van structurele én cyclische krachten.

We verhogen Japanse aandelen naar Overwogen

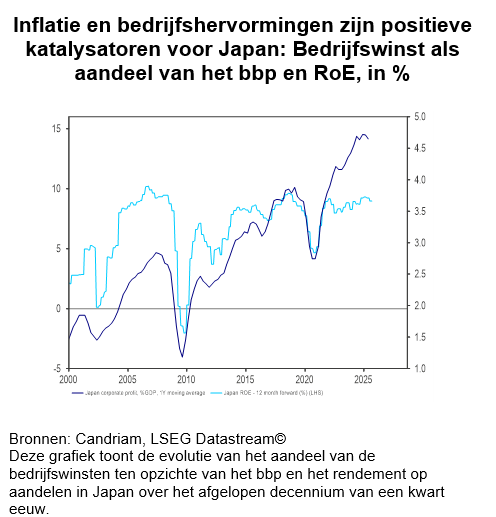

Onder de ontwikkelde markten is Japan de grootste begunstigde van de verbeterde handelsvisibiliteit. Nu mondiale toeleveringsketens minder bedreigd worden, kunnen Japanse exporteurs rekenen op hernieuwde stabiliteit. Binnenlands zal de komende verkiezingscampagne waarschijnlijk pro-groeimaatregelen aanwakkeren, bovenop de al verbeterende normen voor corporate governance en aandeelhoudersrendementen. Structurele rugwinden – van automatisering tot kapitaalefficiëntie – beginnen zich eindelijk te vertalen in de winstcijfers.

We blijven waakzaam voor nieuwe onzekerheden die opnieuw kunnen opduiken, van politieke inmenging bij de Fed tot sluimerende instabiliteit in Europa. Buiten Japan blijven we ons comfortabel voelen met een evenwichtige en goed gediversifieerde positionering, met een lichte voorkeur voor mid-caps in de VS en Duitsland, terwijl we een voorkeur blijven houden voor veerkrachtige thema's zoals technologie & AI, Europese industriële waarden en breiden we onze blootstelling aan Healthcare verder uit.

Wij verhogen groeilandenobligaties naar licht overwogen

Binnen vastrentende beleggingen verhogen wij onze positie in schuldpapier uit opkomende markten naar licht overwogen. In de afgelopen maanden zijn we hierover steeds constructiever geworden. Verschillende factoren komen samen: tariefverlichting verbetert de externe vooruitzichten voor veel opkomende markteconomieën, een ruimhartig monetair beleid van de VS verlaagt de financieringskosten en verkleint het risico op plotselinge kapitaaluitstroom, en aantrekkelijke rendementen bieden een overtuigende risico-rendementsverhouding ten opzichte van obligaties uit ontwikkelde markten – ook al zijn de spreads de voorbije tijd al aanzienlijk verkrapt. Tot slot zien we een verbeterde beleggersinteresse in schuld uit opkomende markten, een welkome ommekeer na de afgelopen jaren.

Elders blijven we positief over de duration in de Europese kernlanden. We blijven neutraal ten opzichte van Amerikaanse Treasuries en binnen Europa geven we de voorkeur aan Investment Grade boven High Yield.

Wat valuta's betreft, behouden we een voorkeur voor de Japanse yen en hanteren we selectieve longposities in valuta's van opkomende landen waar de reële rente en de fundamentele factoren op één lijn liggen. Wij blijven onderwogen in de Amerikaanse dollar.

Wat edelmetalen, alternatieve beleggingen en marktneutrale strategieën betreft, blijven goud en zilver een sterke bescherming bieden in een wereld van geopolitieke complexiteit, volatiliteit in reële rente en een ruimhartiger Fed. Daarnaast handhaven wij onze allocatie naar alternatieve strategieën.

Candriam House View & Convictions

De onderstaande tabel geeft een indicatie van de belangrijkste blootstellingen en bewegingen binnen een evenwicht gespreide modelportefeuille.

Legende

-

Sterk positief

-

Positief

-

Neutraal

-

Negatief

- Sterk negatief

- Geen verandering

- Afbouwende blootstelling

- Opgebouwde blootstelling

| Positionering (huidige visie) | Wijziging | |

|---|---|---|

| Wereldwijde aandelen |

|

|

| Verenigde Staten |

|

|

| Eurozone |

|

|

| Europa buiten de EMU |

|

|

| Japan |

|

|

| Opkomende markten |

|

|

| Obligaties |

|

|

| Europa |

|

|

| Europese kernlanden |

|

|

| Perifere Europese landen |

|

|

| Europe Investment Grade |

|

|

| Europese High Yield |

|

|

| Verenigde Staten |

|

|

| Verenigde Staten |

|

|

| Verenigde Staten IG |

|

|

| Verenigde Staten HY |

|

|

| Opkomende Markten |

|

|

| Overheidsschuld HC |

|

|

| Overheidsschuld LC |

|

|

| Valuta's |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Deze sectie wordt elke maand geüpdatet en biedt deskundige analyses en strategische inzichten. Blijf op de hoogte van onze nieuwste marktperspectieven en allocaties.

-

Alternative Investments, Monthly Coffee Break

Alternative Investments, Monthly Coffee BreakAlternatieve beleggen creëren toegevoegde waarde in een markt die op zoek is naar begeleiding in AI

De wereldwijde macro-economische omstandigheden bleven in februari over het algemeen positief, hoewel de context steeds meer werd bepaald door beleidsonzekerheid en een ongelijkmatigere regionale groeimix. -

Asset Allocation, Monthly Coffee Break

Asset Allocation, Monthly Coffee BreakNavigating the Straits

De financiële markten zijn in een fase beland waarin geopolitiek, grondstoffen en monetair beleid meer direct op elkaar inwerken dan de afgelopen jaren. -

Equities, Monthly Coffee Break

Equities, Monthly Coffee BreakVeerkrachtige markten temidden van geopolitieke spanningen

Europese aandelen zijn aanzienlijk gedaald sinds ons laatste aandelencomité op 10 februari. -

Fixed Income, Monthly Coffee Break

Fixed Income, Monthly Coffee BreakVoorzichtiger houding op korte termijn

De marktdynamiek wordt nog steeds gedomineerd door geopolitieke ontwikkelingen en de evolutie van het conflict, voornamelijk via de impact ervan op de olieprijzen.