Onze overtuigingen zijn geëvolueerd. Dat komt door het feit dat er onlangs twee belangrijke horden werden genomen: de Amerikaanse verkiezingen en de aankondiging van een werkzaam vaccin tegen het coronavirus. Onze strategie is op haar beurt opgeschoven naar een meer risk-on benadering die niet enkel een licht overwogen aandelenpositie omvat in welbepaalde regio's en sectoren, maar tevens in risicovollere obligaties. We hebben een positieve kijk op Europese en groeilandaandelen, waardesectoren zoals banken, zowel in Europa als de VS, en Amerikaanse smallcaps. Europese en Amerikaanse Investment Grade obligaties, alsook risicovollere obligaties zoals groeilandobligaties en converteerbare obligaties, vullen de strategie verder aan. Hoewel we verwachten dat de financiële markten dat eerder goede nieuws zullen verrekenen in opeenvolgende fasen, staat het buiten kijf dat de prognoses op middellange termijn verbeterd zijn. Ze zullen ook verder verbeteren, op voorwaarde dat het vaccin werkelijk een gamechanger blijkt te zijn.

Belangrijkste struikelblokken

In oktober bereikte de spanning op de markten een hoogtepunt. De wereldwijde financiële markten hadden daaronder te lijden. Dat kwam vooral door:

- de erg spannende Amerikaanse presidentsverkiezingen;

- het toenemende aantal coronabesmettingen in Europa en de Verenigde Staten.

Struikelblok 1: de Amerikaanse presidentsverkiezingen en de gevolgen ervan voor de financiële markten

De wedloop van de Amerikaanse presidentsverkiezingen is in november tot een einde gekomen. Miljoenen Amerikanen hebben hun stem uitgebracht. De Democraat Joe Biden is nu de verkozen president en zal begin volgend jaar worden ingezworen als de 46e president van de Verenigde Staten.

Biden krijgt een diep verdeeld land in handen na een erg gepolariseerde race naar het Witte Huis. De opkomst was sinds 1900 niet meer zo hoog, hoewel de zittende president Donald Trump in 2020 meer stemmen achter zijn naam kreeg dan in 2016. Dat volstond echter niet om hem een tweede termijn in het Witte Huis te laten uitdoen.

Joe Biden won het pleit maar wel zonder een blauwe golf. De Democraten zullen normaal gezien hun (nipte) meerderheid in het Huis van Afgevaardigden behouden. Het is nog niet bekend welke partij de meerderheid in de Senaat zal halen. Het ziet er echter naar uit dat de Democraten 48 zetels zullen krijgen en de Republikeinen 50. Daardoor blijven er twee senaatzetels over van Georgia die bepalend zullen zijn voor wie de Senaat zal controleren. Er zal begin januari 2021 een tweede verkiezingsronde worden gehouden. Indien de Democraten beide zetels binnenhalen, krijgen ze zo de controle over de Senaat. Indien dat niet gebeurt, zullen we een verdeelde regering krijgen, met een Democratische meerderheid in het Huis en een Republikeinse meerderheid in de Senaat.

Joe Biden zei onmiddellijk dat hij het land wilde verenigen, maar zonder een meerderheid in het Congres zal zijn ambitieus Build Back Better programma niet gemakkelijk kunnen worden uitgevoerd. De broodnodige begrotingsstimulusmaatregelen zijn voor de economie een hogere prioriteit. Op kortere termijn zou het vleugellamme Congres minstens een tijdelijke financiering moeten stemmen vóór 11 december. Het kan er ook mee instemmen om de aanvullende werkloosheidsuitkeringen te verlengen. Die lopen immers af op 31 december en bieden minimale ondersteuning aan staten die bijna door hun middelen heen zitten. De huidige president kan echter de grenzen (meer dan) aftasten van zijn uitvoerende en grondwettelijke macht en een andere agenda doorduwen.

Vanuit het standpunt van een buitenlander, en voor de wereld, is de verkiezing van Joe Biden goed nieuws. Het Amerikaanse beleid zal normaal gezien opnieuw inzetten op multilateralisme en het politieke risico zal normaal gezien structureel afnemen. Joe Biden heeft beloofd om opnieuw de hand te reiken aan de rest van de wereld, om Azië opnieuw centraal te plaatsen binnen het buitenlandbeleid, en om de beloften van Trump inzake “America First” op te bergen.

De wereldwijde financiële markten reageerden opgetogen op het nieuws.

Struikelblok 2: het vaccin

De uitbraak van het coronavirus heeft ons in een ongeziene situatie gebracht. Eerst was er een uitbraak in een afgelegen Chinese stad genaamd Wuhan, maar daarna verspreidde het virus zich als een lopend vuurtje. De WHO riep het uit tot een pandemie. Bepaalde landen beslisten om in te zetten op groepsimmuniteit, en om daarop te wachten. Andere beslisten dan weer om het voorbeeld van China op te volgen en om socialdistancingmaatregelen en strengere richtlijnen op te leggen, zoals het dragen van een mondmasker, avondklokken en verplaatsingen beperkingen . Farmaceutische bedrijven gingen al snel op zoek naar een vaccin. Het ziet er eindelijk naar uit dat we heel binnenkort een vaccin zullen krijgen, en bijgevolg een mogelijk definitieve indijking van de verspreiding van het coronavirus.

Pfizer en Moderna lieten hun concurrenten al snel achter zich en nu, in de laatste testfase, ziet het ernaar uit dat zij de nodige vergunningen zullen krijgen van de Amerikaanse Food & Drug Administration om de nieuwe vaccins te produceren en te verdelen.

Pfizer maakte onlangs bekend dat zijn potentieel vaccin tegen Covid-19 een werkingsgraad heeft van 90 % voor de eerste 94 proefpersonen in de testfase. Moderna volgt waarschijnlijk op korte afstand met zijn eigen potentieel vaccin. Door de hogere werkingsgraad van het vaccin wordt het ook waarschijnlijker dat we sneller kunnen terugkeren naar de economische groei van begin 2020, net voor het virus uitbrak.

Het nieuws dat er binnenkort een vaccin komt, is een buffer tegen de gerechtvaardigde vrees voor een tweede golf. Dat ondersteunt de wereldwijde aandelenmarkten, en geeft ondertussen de veilige havens een klap.

Naarmate 2021 dichterbij komt, is het idee dat we volgend jaar de pandemie onder controle zullen krijgen voldoende om aan te nemen dat we ons mogen opmaken voor betere tijden. Er is echter nog één laatste struikelblok dat we uit de weg moeten ruimen.

Struikelblok 3: de brexit

De brexit is, hopelijk, het laatste struikelblok voor we het nieuwe jaar beginnen. Onlangs zijn de onderhandelingen in het Verenigd Koninkrijk hervat. Sinds vorige week lijkt het discours te veranderen/zachter te worden. De Britse minister van Buitenlandse Zaken heeft het niet langer over de 'red line' grenzen, maar geeft daarentegen aan dat we best 'een compromis sluiten'.

Michel Barnier van de Europese Commissie heeft het naar verluidt openlijk gehad over het soort compromissen voor de visserij die nodig zullen zijn. Blijkbaar is het nu een kwestie van geven en nemen over de contingenten, en ook de frequentie van de herziening ervan. Er zijn echter nog belangrijke onenigheden die nog altijd niet opgelost werden:

- de visserijrechten;

- ervoor zorgen dat er een gelijk speelveld is; en

- de implementatie op lange termijn van het Ierse Protocol.

Er zijn nog altijd drie mogelijke scenario's voor de periode na de overgang:

- een allesomvattende overeenkomst; of

- een brexit van het type Wereldhandelsorganisatie; of

- de meer dan waarschijnlijke mogelijkheid van een Economisch Partnership (55 %), i.e. een overeenkomst rond rechten- en contingentvrije goederen Vrijhandelsakkoord (VHA).

Nu Joe Biden de Amerikaanse verkiezingen heeft gewonnen, heeft de Britse premier Boris Johnson definitief de grip verloren op de brexitonderhandelingen. Biden heeft – in tegenstelling tot Trump – immers al zijn steun uitgesproken voor een brexit, op voorwaarde dat deze het Goedevrijdagakkoord respecteert.

Bovendien heeft Joe Biden, Boris Johnson al gewaarschuwd dat een Brits-Amerikaanse handelsovereenkomst uitgesloten is indien de brexit het Noord-Ierse vredesproces ondermijnt. Dat hadden Nancy Pelosi en het Amerikaanse Congres twee maanden geleden ook al gedaan. Het is weinig waarschijnlijk dat Boris Johnson op ramkoers kan blijven met zowel Biden als de EU.

In de veronderstelling dat de brexit uitdraait op een VHO-overeenkomst, zijn de gevolgen voor de financiële markten eerder positief.

Het GBP zou immers moeten herstellen, Britse aandelen zouden beter moeten presteren dan de markt, en aangezien de FTSE 250 minder sterk afhankelijk is van buitenlandse inkomsten, zou hij beter moeten presteren dan de FTSE 100.

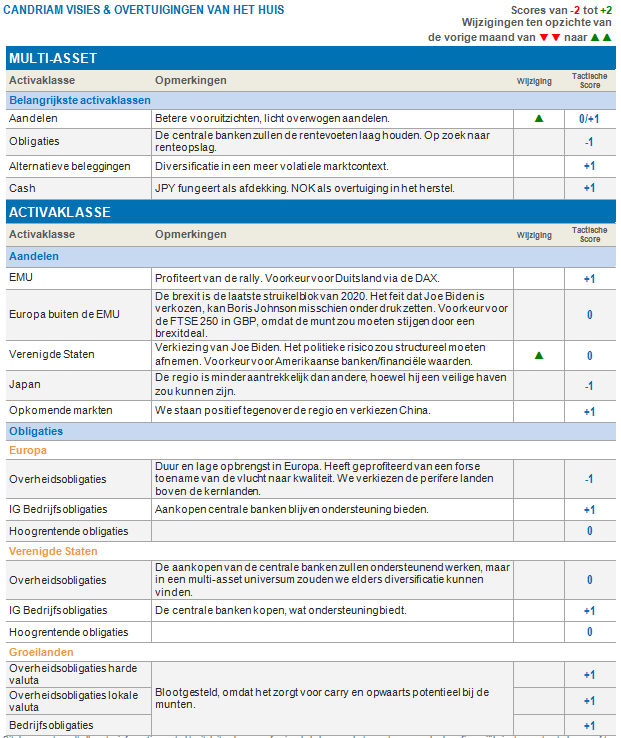

Onze huidige multi-assetstrategie

Onze multi-assetstrategie is momenteel gestoeld op een barbell. We versterken immers enerzijds de posities die volgens ons kunnen profiteren van beter nieuws over de heropening van de economieën, maar anderzijds blijven we ervan overtuigd dat er op lange termijn bedrijven zijn die garen zullen spinnen bij de gezondheidscrisis. Die blijven de kern van onze portefeuille. We denken dan bijvoorbeeld aan langetermijnthema's zoals duurzaamheid, technologie en gezondheidszorg.

Op korte termijn zullen risicovollere activa profiteren van 1) het feit dat het einde van de pandemie nu een reële optie is, 2) begrotingsstimuli die de economieën zullen ondersteunen en voor een krachtiger herstel zullen zorgen en 3) financiële voorwaarden op lange termijn die erg soepel blijven.

Concreet gezien is onze multi-assetstrategie licht overwogen in aandelen.

Aangezien we twee struikelblokken hebben overwonnen met een erg veelbelovend resultaat, is onze aandelenblootstelling licht overwogen.

Binnen het aandelenluik blijven we overwogen in Europese aandelen, en gaat onze voorkeur uit naar de Duitse aandelenmarkt. Hoewel een brexit Vrijhandelsakkoord de meest waarschijnlijke uitkomst is, zal onze strategie de blootstelling verhogen aan de Britse FTSE 250 in lokale munt.

We blijven neutraal voor Amerikaanse aandelen, en hebben in onze sectorallocatie de posities opgetrokken in Amerikaanse banken in het bijzonder, omdat die sector nog altijd erg aantrekkelijk gewaardeerd is en ook sterk zal profiteren van het belangrijke vaccinnieuws.

We blijven overwogen in groeilandaandelen. Onze voorkeur gaat daarbij uit naar Chinese A-aandelen. We blijven onderwogen in Japanse aandelen.

Binnen het obligatiegedeelte zet de strategie, aangezien ze meer risk-on gericht is, ons aan om onze blootstelling aan converteerbare obligaties op te trekken.

Onze obligatie-allocatie blijft los daarvan stabiel en we blijven positief voor Investment Grade bedrijfsobligaties (Europese en Amerikaanse) en groeilandobligaties.

We hebben ook een eerder korte duratie en zijn onderwogen in Europese overheidsobligaties (voor de kernlanden) en overwogen in obligaties van de Europese perifere landen.

Onze muntallocatie is short op de USD vs. de EUR, short USD vs. de JPY en long NOK vs. de EUR.

De risico's blijven aanwezig maar lijken eerder beperkt. We sluiten niet uit dat het vaccin onderweg toch nog moeilijkheden ondervindt, bijvoorbeeld in het productie- of verdelingsproces, of zelfs op het vlak van de aanvaarding door de bevolking. De huidige Amerikaanse president Trump weigert ook om zijn verlies toe te geven. Daardoor kan de overgang naar het Biden-presidentschap moeizaam verlopen.