De wereldeconomie gaat 2026 in op een manier die begin 2025 weinigen hadden voorspeld: trager, ja, maar allerminst stilvallend of zelfs krimpend. De verwachte barsten zijn geen breuklijnen geworden en de conjunctuur heeft, geholpen door een ondersteunende beleidsmix, opeenvolgende schokken weten op te vangen. De groei nestelt zich in een laag maar stabiel bereik, de inflatie stabiliseert op lagere niveaus dan gevreesd en de arbeidsmarkten koelen af zonder in te storten. De macro-economische context is niet uitbundig; ze is eenvoudigweg functioneel – en na de (geo)politieke schokken van de voorbije jaren voelt dat op zich al als een verbetering.

Deze stille veerkracht verschuift het wereldwijde verhaal weg van recessievrees naar een wereld die blijft groeien, zij het bescheiden, en steeds meer wordt gevormd door structurele in plaats van cyclische krachten. Net in zo’n omgeving – noch booming, noch brekend – klimmen markten vaak op een manier die contra-intuïtief aanvoelt. Niet omdat de omstandigheden perfect zijn, maar omdat ze goed genoeg zijn om risicobereidheid opnieuw de bovenhand te laten nemen. En dat is hoe 2026 zich aftekent.

Een wereld die weigert te vertragen

Als het afgelopen jaar iets heeft bewezen, dan is het wel dat de wereldeconomie beter is in het absorberen van schokken dan in het veroorzaken van recessies. De activiteit verzwakt misschien marginaal, maar vertrekt daarbij vanuit een positie van onderliggende sterkte. De kansdeling waar beleggers ooit bang voor waren – een scherpe neergang door tarieven, beleidsfragmentatie en stijgende reële rentevoeten – heeft plaatsgemaakt voor een evenwichtiger profiel. De extremen zijn aan beide zijden afgezwakt. De wereld bloeit noch breekt; ze beweegt gewoon verder.

In deze context is de belangrijkste macro-economische ontwikkeling van de afgelopen maanden de trage maar gestage verbetering van de groeiverwachtingen. De consumptie blijkt veerkrachtiger dan het huishoudsentiment, bedrijfsinvesteringen worden ondersteund door AI-gerelateerde kapitaaluitgaven en de wereldhandel – hoewel nog steeds traag – heeft de gevreesde fragmentatie vermeden. De inflatie normaliseert, geholpen door een minder sterke stijging van het gemiddelde Amerikaanse tariefniveau dan enkele maanden geleden werd gevreesd. De arbeidsmarkten koelen af, maar blijven verre van kwetsbaar. Dit alles wijst niet op een sterke expansie, maar pleit tegelijk duidelijk tegen een krimp.

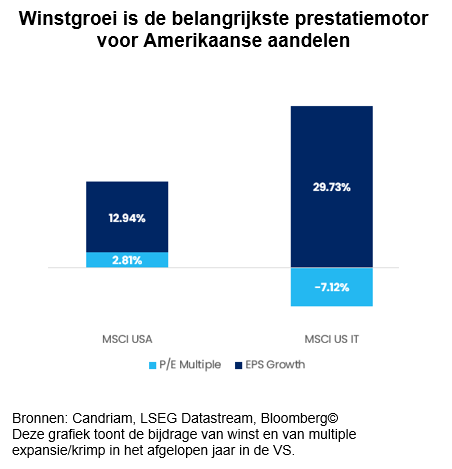

Ook het bedrijfsleven weerspiegelt deze macrotoon. De winstcyclus is niet geëxplodeerd, maar heeft zich stilaan verstevigd. In deze fase van de conjunctuurcyclus is de richting van de winstgroei belangrijker dan het absolute niveau – en die richting is opnieuw positief. Winstherzieningen, bekeken ten opzichte van hun langetermijntrend, slaan om naar positief en versnellen opnieuw. De verbetering is bescheiden, breed gedragen en coherent met een wereld van trage maar stabiele groei. Beleggers onderschatten soms dat winstherzieningen een sterkere voorspellende waarde hebben dan kopcijfers; in een omgeving van lage groei zijn zij volgens ons het signaal dat door de ruis heen breekt. De winstverbetering is vooral zichtbaar in het hart van de aandelenmarkt: de Amerikaanse technologiesector.

Deze evolutie is des te belangrijker omdat ze volgt op enkele jaren van extreme volatiliteit in macrodata, beleidskoersen en geopolitieke krantenkoppen. Markten hadden weinig vaste grond onder de voeten, maar winsten bieden die basis nu opnieuw. Bedrijfsbalansen blijven solide, marges zijn gestabiliseerd en sectoren die verbonden zijn aan technologische uitrol, innovatie in de gezondheidszorg en industriële transformatie blijven sterke fundamentals tonen.

Voor beleggers is de conclusie duidelijk: aandelen blijven de kern-risicoactiva. Niet omdat de wereld bloeit, maar omdat de afwezigheid van een recessie op zich al een vorm van veerkracht is. Regionale allocatie moet evenwichtig blijven, maar het beleggingsuniversum verbreedt nu de groei minder exclusief door de VS wordt gedragen. Opkomende markten bieden nog steeds carry en valutaleverage; Europa, lange tijd afgeschreven als structureel stagnerend, wint opnieuw aan belangstelling nu de beleidsmix verschuift en de investeringscyclus aantrekt. In een wereld die weigert te vertragen blijft risicobereidheid onze belangrijkste conclusie en rechtvaardigt dit onze constructieve visie op mondiale aandelen op middellange termijn, gedragen door een positieve kijk op alle grote regio’s.

Twee reuzen en één dominant thema

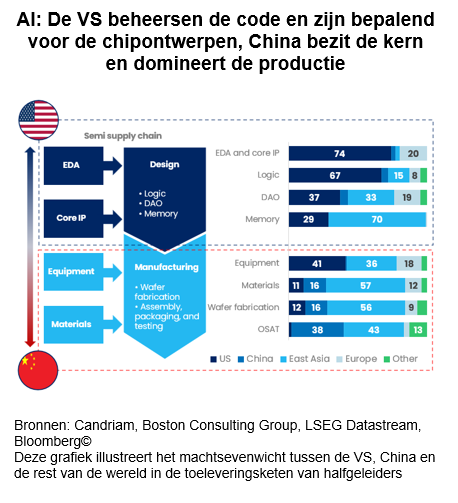

Het bepalende beleggingsthema van dit decennium – en in het bijzonder van 2025/26 – is de mondiale race om de economische kracht van artificiële intelligentie te benutten. Geen enkele andere kracht hervormt sectoren, herverdeelt kapitaal en herdefinieert nationale strategieën op dezelfde manier. En in het centrum van die race staan twee reuzen: de Verenigde Staten en China.

De Verenigde Staten behouden een duidelijke voorsprong in de fundamentele lagen van AI: halfgeleiders, cloudinfrastructuur, grote taalmodellen en software-ecosystemen. Hun innovatiekracht blijft ongeëvenaard, gevoed door diepe kapitaalmarkten, geconcentreerde talentclusters en een commerciële dynamiek die adoptie versnelt. Toch evolueert ook het Amerikaanse leiderschap: het enthousiasme van de markt steunt minder op aankondigingen en meer op de duurzaamheid van de kapitaaluitgavencyclus die AI-expansie ondersteunt. Vragen rond hyperscaler-investeringen, toeleveringsketens voor chips en rendabiliteit zijn te verwachten – en volgens ons gezond. Ze wijzen op een rijpend thema, niet op een uitdovend.

China blijft op zijn beurt een geduchte concurrent. Ondanks cyclische tegenwind en een veel trager, vastgoedgedreven groeimodel blijft het AI op grote schaal inzetten in productie, logistiek, e-commerce en nationale veiligheid. China’s voordeel ligt in de breedte van zijn industriële ecosysteem en in de snelheid waarmee middelen rond strategische prioriteiten kunnen worden gemobiliseerd. De uitdaging is bekend: ambitie verzoenen met structurele beperkingen, met name deflatoire druk en de naweeën van de vastgoedcorrectie. Maar in AI – en in de bredere geopolitieke wedijver die het verankert – neemt China’s relevantie niet af.

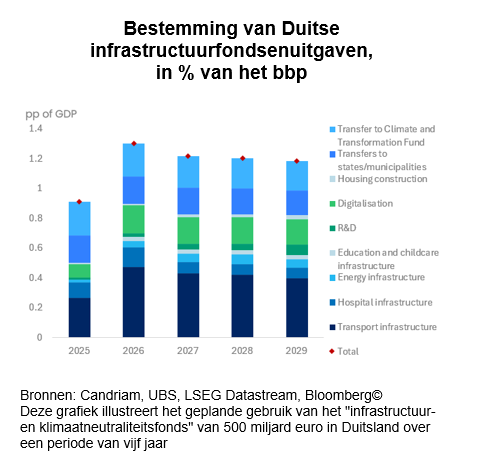

Deze rivaliteit wordt vaak als binair voorgesteld omdat Europa achterop is geraakt. Na jaren van onderinvestering is het continent nauwelijks in beweging gekomen tegenover twee oprijzende reuzen, concurrerende blokken, verwapende toeleveringsketens en een geleidelijke uitholling van concurrentiekracht. Europa heeft erkend – onder meer via het Draghi-rapport – dat het beschermen van zijn toekomst blijvende investeringen vergt, maar beleggers verliezen geduld nu de concrete uitvoering traag op gang komt. De eerste beleidsreacties, vooral in Duitsland, bestrijken transportinfrastructuur, energietransitie, digitalisering en defensie, maar de implementatie verloopt stroef en lijkt een economische multiplier onder één te hebben – meer euro’s uitgegeven dan groei gegenereerd.

Dit is geen hoogconjunctuurverhaal, maar op zijn best een herijking. Europa’s decennialange onderprestatie heeft waarderingen aantrekkelijk gemaakt en verwachtingen gedrukt, maar heeft nog geen gecoördineerde investeringsgolf opgeleverd die het groeipotentieel duurzaam verandert. De opkomende cyclus in hernieuwbare energie, netwerken, telecom, defensie en industriële automatisering is reëel, maar de impact zal geleidelijk, ongelijk en sterk beleidsafhankelijk zijn. Ze creëert kansen voor selectieve beleggers, maar kondigt nog geen structurele renaissance aan.

De terugkeer van de centrale bank als vangnet, en goud hervindt zijn glans

Het laatste element in het verhaal aan de jaarwisseling is beleid – en meer bepaald de terugkeer van het centrale bank-vangnet. Niet in de vorm van onvoorwaardelijke liquiditeit of crisisinterventies, maar als stabiliserende aanwezigheid die neerwaartse risico’s verkleint en verwachtingen verankert.

De omslag van kwantitatieve verkrapping naar een hernieuwde balansuitbreiding kwam snel en krachtig tijdens de FOMC-vergadering in december: de Fed start met de aankoop van USD 40 mrd per maand aan T-bills, met bijkomende inhaalaankopen van USD 20–25 mrd indien nodig. Het programma ging van start op 12 december en herstelt een liquiditeitsritme dat in jaren niet meer is gezien.

Het komende jaar bevindt zich op het snijpunt van twee krachten. Ten eerste de bekende politieke cyclus: tussentijdse verkiezingsjaren zijn historisch gezien zwak voor Amerikaanse aandelen, vooral in de eerste jaarhelft. Tegelijk leveren diezelfde cycli vaak sterke rally’s in het vierde kwartaal op, wanneer onzekerheid afneemt en beleidsvisibiliteit toeneemt. Dat patroon zal waarschijnlijk blijven bestaan. De combinatie van politieke ruis, zachtere arbeidsmarktdata en ongelijkmatige consumptie kan het sentiment begin 2026 drukken, waarna de markt opnieuw houvast vindt.

Ten tweede – en belangrijker – is de evoluerende houding van centrale banken. De Federal Reserve is teruggekeerd naar geleidelijke versoepeling, zij het met debat en verdeeldheid. De ECB blijft stabiel en geeft aan dat de drempel voor beleidsaanpassing hoger ligt dan voorheen, maar niet onoverkomelijk is. De Bank of Japan zet haar langverwachte normalisering voort. Wat deze cyclus onderscheidt van eerdere, is het besef dat monetair beleid niet langer geïsoleerd werkt. Fiscaal beleid is een essentieel onderdeel van het stabilisatie-instrumentarium geworden. Hogere structurele rentevoeten, verschuivende toeleveringsketens, beperkingen op arbeidsmobiliteit en de nood aan strategische investeringen vereisen een bredere, meer gecoördineerde beleidsreactie. Het nieuwe vangnet is dus niet louter monetair, maar monetair én fiscaal.

Deze dubbele steun biedt een evenwichtiger – en uiteindelijk geloofwaardiger – anker voor risicovolle activa. Ze verkleint de kans op beleidsfouten en creëert ruimte voor de conjunctuurcyclus om door te lopen, zelfs aan laag tempo. Dit is geen terugkeer naar het oude draaiboek, maar het ontstaan van een nieuw.

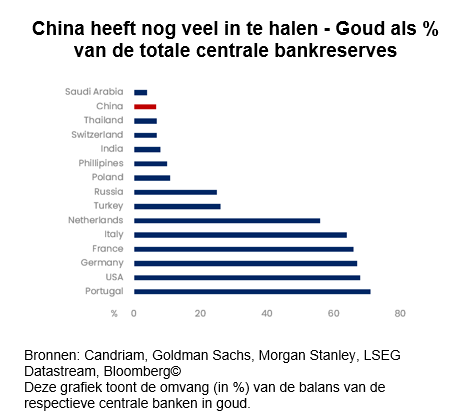

Tegen deze achtergrond heeft goud zijn strategische rol herwonnen. De vraag van centrale banken is sinds 2022 sterk toegenomen, met China dat reserves opbouwt aan een tempo dat in recente decennia ongezien is. Goud is opnieuw een afdekking tegen geopolitieke fragmentatie, beleidsambiguïteit en muntontwaarding. Het is niet louter een defensief actief, maar een diversificator in een wereld waarin de regels evolueren en de vangrails verschuiven. In portefeuillecontext vormt het een aanvulling op aandelen, EM-carry en kernduration – en biedt het bescherming in een omgeving waarin het vangnet bestaat, maar onvolmaakt blijft.

Wij behouden een constructieve visie op mondiale aandelen op middellange termijn en handhaven een Overweight-positionering, gedragen door een positieve kijk op alle regio’s.

Verenigde Staten: licht overwogen - De dovish pivot van de Fed in september effent het pad voor verdere versoepeling. Amerikaanse technologie blijft een kernconvictie bij veerkrachtige groei..

Japan: licht overwogen - Verbeterde handelsvisibiliteit en tariefverlichting ondersteunen cyclische sectoren, vooral exporteurs. De verkiezing van Sanae Takaichi symboliseert structurele hervorming en diversiteit in leiderschap en wordt gezien als een belangrijke stap om de korting op Japanse aandelen weg te werken.

Europa: licht overwogen - Tariefverlagingen bieden steun en de expansieve Duitse begroting is goedgekeurd. De ECB houdt de rente ongewijzigd, maar behoudt flexibiliteit.

Opkomende markten: licht overwogen - Profiteren van een VS-China-handelsbestand tot volgend jaar, een zwakkere USD en verbeterde handelsvisibiliteit. EM-schuld blijft licht overwogen dankzij aantrekkelijke rendementen en lagere financieringskosten.

Constructief op duration, vooral in Europa, met voorkeur voor steilere rentecurves waar beleidspaden uiteenlopen.

Overweight EM-schuld, ondersteund door reële rendementen, verbeterende kapitaalstromen en een zwakkere dollar.

Short USD, met selectieve longposities in EM-valuta en een hernieuwde rol voor de yen.

We behouden de blootstelling aan edelmetalen als een structurele afdekking.