Economische signalen blijven gemengd, de zichtbaarheid van de data wordt vertroebeld door de sluiting van de Amerikaanse overheid, en de inflatie loopt opnieuw iets op. Toch blijven risicovolle activa stijgen, gestuwd door ruimere liquiditeit en de verwachting van steun van centrale banken. Na maanden van aarzeling bewegen de Europese en Amerikaanse monetaire blokken opnieuw in dezelfde richting - voorzichtig richting versoepeling. Beleggers proberen intussen te bepalen of deze afstemming een voorbode is van een kortstondige correctie of het begin van een nieuwe, door liquiditeit gedreven opmars. Onze overtuiging blijft gericht op risico-positieve posities, aangezien zowel fundamentele als technische indicatoren een constructieve vooruitzichten voor aandelen bevestigen. De opwaartse trend zal naar verwachting op middellange termijn aanhouden. Daarom hebben we enkele aanpassingen doorgevoerd in onze regionale aandelenallocatie en behouden we een evenwichtige overwogen positie in de VS, de eurozone, Japan en de opkomende markten.

Beleidsduidelijkheid keert terug - maar inflatie en ontbrekende gegevens bemoeilijken het pad

Na een pauze van negen maanden heeft de Federal Reserve haar beleidscyclus van renteverlagingen hervat. De renteverlaging van 25 basispunten in september maakte een einde aan de lange onderbreking en bevestigde dat de focus is verschoven van het beteugelen van de inflatie naar het ondersteunen van de groei. De markt verwacht nu verdere verlagingen waardoor de beleidsrente medio 2026 rond 3,25% zou uitkomen - een niveau dat past bij een scenario van een ‘zachte landing’ in plaats van een crisisreactie.

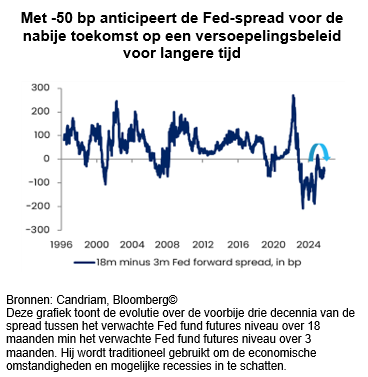

Toch wordt deze fase overschaduwd door twee kortetermijncomplicaties: een bescheiden stijging van de inflatie en het ontbreken van betrouwbare data. De algemene inflatie in de VS is met enkele tienden van een procentpunt toegenomen, wat de hernieuwde tariefronde weerspiegelt. Beleidsmakers – en de markten voor impliciete inflatieverwachtingen – hebben aangegeven bereid te zijn deze tijdelijke stijging te negeren, maar de perceptie is van belang. Met de spread van de Federal Reserve voor de korte termijn die nog steeds negatief is, blijft het signaal duidelijk 'dovish'. Toch moet de centrale bank versoepelen tegen de achtergrond van inflatiecijfers die niet langer dalen.

In de obligatiemarkt vertaalt deze spanning zich in een krachtige versteiling van de rentecurves. Kortlopende rentes zijn snel gedaald nu beleggers opeenvolgende verlagingen inprijzen, terwijl de lange kant veel stabieler is gebleven. Het resultaat is een klassiek voorbeeld van een bull-steepeningpatroon, zoals vaak gezien wordt aan het begin van versoepelingscycli. Reële rentes zijn sinds de zomerpieken gedaald, maar blijven historisch gezien hoog. Deze combinatie – lagere kortetermijnrentes en een positief reëel rendement – stimuleert de vraag naar langere looptijden zonder vrees voor oververhitting. In feite heeft de voorzichtige herstart van de Fed de langetermijnverwachtingen opnieuw verankerd, terwijl de kortere rentes zich kunnen aanpassen aan het nieuwe beleidsverhaal.

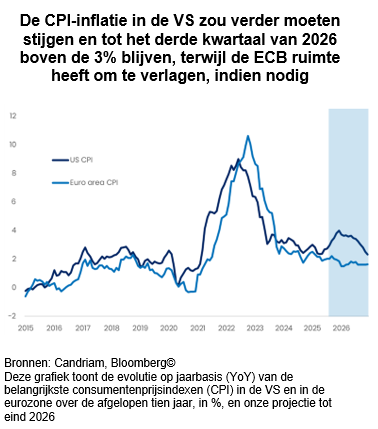

Dichter bij huis, met een rente van 2% en een inflatie net boven de doelstelling, kan de ECB zich geduldig opstellen, al klinkt haar communicatie merkbaar ontspannener. Beleidsmakers blijven benadrukken dat het beleid zich “op een goed niveau” bevindt, maar de deur naar verdere verlagingen in 2026 blijft open mocht de impact van tarieven of zwakke Duitse cijfers aanhouden. Het begrotingsbeleid levert intussen ook een bijdrage: het Duitse stimuleringspakket – ongeveer 0,5% van het bbp – samen met het lopende ReArm Europe-programma, biedt de regio in de komende kwartalen een bescheiden groeibuffer.

Voor de markten zorgt deze meer dovish convergentie tussen de Fed en de ECB voor een hernieuwd gevoel van monetaire duidelijkheid – zij het gefilterd door de ruis van onvolledige informatie. Door het ontbreken van recente Amerikaanse macrodata als gevolg van de overheidsstillegging handelen beleggers meer op verwachtingen en positionering dan op harde cijfers. Het verhaal blijft er één van versoepeling – maar het plot is moeilijker te volgen geworden.

Kortetermijnvolatiliteit in een cyclische nevel

De huidige marktdiscussie laat zich als volgt samenvatten: activiteitsindicatoren wijzen op een afkoeling, terwijl de inflatie hoog genoeg blijft om het signaal te vertroebelen. De Amerikaanse overheidssluiting versterkt deze onzekerheid: doordat belangrijke dataseries zijn opgeschort, moeten beleggers zich baseren op indirecte indicatoren – zoals scheepvaartvolumes, regionale enquêtes, particuliere datasets en marktgebaseerde maatstaven – om de richting van de economie af te leiden.

De arbeidsmarkt staat daarbij het meest onder de loep. De aanwervingsdynamiek is geleidelijk afgezwakt, maar er zijn nog geen duidelijke tekenen van banenverlies. Onze modellen tonen aan dat een verzwakking van de werkgelegenheid doorgaans één tot twee kwartalen voorafgaat aan een daling van de loongroei. Dit wijst op een vertraging vooruit, maar niet op een onmiddellijke recessie.

Voor huishoudens zal de echte test pas in 2026 komen, wanneer de opgestapelde impact van tarieven de koopkracht begint aan te tasten. Voorlopig ligt de nominale loonstijging nog iets boven de huidige inflatie, en ondersteunt het positieve vermogenseffect van stijgende activaprijzen de consumptie. De bestedingen blijven dus op peil – niet omdat de fundamenten verbeteren, maar omdat de aanpassing is uitgesteld.

De financiële markten lijken echter al vooruit te lopen op het volgende hoofdstuk. Aandelen hebben hun opmars begin oktober voortgezet, wat de overtuiging weerspiegelt dat het beleid de tijdelijke zwakte in de economische activiteit zal overtreffen. Kredietspreads blijven historisch laag en de volatiliteit blijft beperkt. In dit klimaat wordt elk ontbrekend datapunt een bron van speculatie, en elk bedrijfsresultaat een macro-economische graadmeter.

Het aankomende resultatenseizoen over het derde kwartaal krijgt daardoor een buitengewoon groot belang. Analisten verwachten een globale groei van enkele procenten, met technologie als motor van de cyclus. Tot nu toe is het de veerkracht van de bedrijfswinsten – en nog niet de liquiditeit - die een groot deel van de marktsterkte verklaart. Naarmate het winstseizoen op gang komt, zullen beleggers in het bijzonder letten op de vooruitzichten voor 2026, om te beoordelen hoe bedrijven de impact van de tarieven inschatten op hun kosten en vraag.

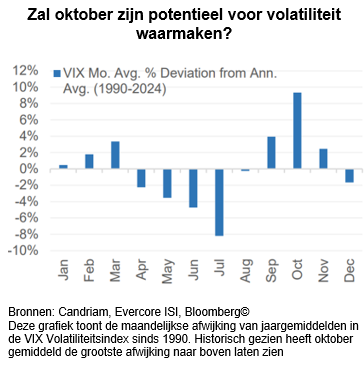

Kortom, de korte termijn blijft cyclisch en rumoerig. De combinatie van oplopende inflatie, onvolledige data en een overgerekte rally pleit voor tijdelijke volatiliteit – historisch gezien een gebruikelijk patroon in de maand oktober. Toch blijft de onderliggende macro-economische toon – met een terugkeer van desinflatie in 2026, monetaire versoepeling en geleidelijke begrotingssteun – gunstig voor risicovolle activa zodra de nevel optrekt.

Europa’s solide fundamenten en de vooruitzichten op middellange termijn

Het verhaal van Europa is minder spectaculair, maar wel steeds positiever. De groei blijft bescheiden, met industriële vertrouwensindicatoren die rond de 50-puntenlijn stabiliseren, maar de trend is sinds het begin van dit jaar positief. Zoals hierboven geïllustreerd, beweegt de inflatie richting 2%, waardoor de ECB de ruimte behoudt om een ondersteunend beleid te voeren. Tegelijkertijd is het begrotingsbeleid een rugwind geworden in plaats van een rem: het Duitse stimuleringspakket en de EU-hersteluitgaven zullen naar verwachting de vraag tot in 2026 blijven ondersteunen. Hierdoor is het marktsentiment sinds de dieptepunten van eind zomer merkbaar verbeterd. Wij hanteren dan ook een positieve visie op de regio.

De zwakkere fase in de Franse politieke cyclus heeft zich niet vertaald in bredere spreadbewegingen, en de financierings-voorwaarden voor bedrijven zijn genormaliseerd. In vastrentende markten bewegen de rendementen op Duitse Bunds met een looptijd van tien jaar tussen 2,6% en 2,8%, terwijl de volatiliteit op het laagste niveau in jaren ligt. In valuta-aangepaste termen blijven de rendementen aantrekkelijk ten opzichte van de VS, wat internationale kapitaalstromen aanmoedigt. Kredietmarkten schetsen een vergelijkbaar beeld. Investment Grade-spreads rond 75 basispunten en High Yield-spreads van ongeveer 280 basispunten bieden beperkte opwaartse potentie, maar wel een stabiel rendement. De ratingdynamiek blijft positief, de emissieactiviteit verloopt ordelijk, en de vraag van beleggers naar rendement houdt aan. Wij behouden daarom onze lange duratie via Duitse Bunds.

Beleggingsimplicaties

Gezamenlijk schetsen deze elementen een omgeving die nog steeds wordt gedragen door winstgroei, maar steeds meer wordt ondersteund door verbeterende liquiditeitscondities. Het winstseizoen over het derde kwartaal zal uitwijzen of de winstgevendheid de huidige waarderingen kan blijven dragen. Indien de winsten standhouden terwijl het beleid versoepelt, kan de overgang van cyclische veerkracht naar middellangetermijngroei – de eerste fase van een mogelijke melt-up – zich geleidelijk voltrekken. Voorlopig blijven de markten bewegen tussen datalacunes en beleidsimpulsen, en boeken ze vooruitgang niet in een rechte lijn, maar in een reeks aarzelende stappen.

Wij blijven daarom overwogen in aandelen, met een evenwichtige allocatie over de VS, de eurozone, Japan en de opkomende markten. De positieve dynamiek wordt gedragen door de sectoren Technologie en Industrie, terwijl de verminderde druk in de Gezondheidszorgsector een eerdere tegenwind heeft weggenomen.

Aan de obligatiezijde blijven wij overwogen in schuldpapier uit opkomende markten, gesteund door aantrekkelijke rendementen, verlichting van tarieven, een relatief zwakke Amerikaanse dollar onder een meer dovish Fed en verbeterde kapitaalstromen. We blijven bovendien positief over kern-Europese (Duitse) duratie. In krediet geven we nog steeds de voorkeur aan Europese Investment Grade boven High Yield, dat we hebben opgewaardeerd naar neutraal – we zien momenteel geen premie die het nemen van extra risico in deze activaklasse rechtvaardigt. Dat risico nemen we eerder op portefeuilleniveau via onze bovengenoemde overwogen positie in aandelen.

Wat valuta's betreft, geven we de voorkeur aan de Japanse yen en handhaven we selectieve longposities in valuta's van opkomende economieën, terwijl we onderwogen blijven in de Amerikaanse dollar. We erkennen dat de dollar nog steeds het belangrijkste draaipunt vormt voor zowel opkomende markten als edelmetalen. De recente positionering op een zwakkere dollar en een sterkere goudprijs lijkt enigszins ver opgerekt. Gezien de aandelenrally, de afnemende geopolitieke spanningen en de twijfels over het groeimomentum in Europa, kunnen sommige van deze posities op korte termijn gedeeltelijk worden afgebouwd.

Binnen onze strategie behouden wij onze posities in edelmetalen, alternatieve beleggingen en marktneutrale strategieën. Goud en zilver hebben opnieuw bewezen een robuuste bescherming te bieden in een wereld die wordt gekenmerkt door geopolitieke onzekerheid, volatiliteit van reële rentes en een meer dovish beleid van de Federal Reserve. We handhaven daarnaast onze allocatie naar alternatieve strategieën als waardevolle diversificatiebron binnen de portefeuille.

Candriam House View & Convictions

De onderstaande tabel geeft een indicatie van de belangrijkste blootstellingen en bewegingen binnen een evenwicht gespreide modelportefeuille.

Legende

-

Sterk positief

-

Positief

-

Neutraal

-

Negatief

- Sterk negatief

- Geen verandering

- Afbouwende blootstelling

- Opgebouwde blootstelling

| Positionering (huidige visie) | Wijziging | |

|---|---|---|

| Wereldwijde aandelen |

|

|

| Verenigde Staten |

|

|

| Eurozone |

|

|

| Europa buiten de EMU |

|

|

| Japan |

|

|

| Opkomende markten |

|

|

| Obligaties |

|

|

| Europa |

|

|

| Europese kernlanden |

|

|

| Perifere Europese landen |

|

|

| Europe Investment Grade |

|

|

| Europese High Yield |

|

|

| Verenigde Staten |

|

|

| Verenigde Staten |

|

|

| Verenigde Staten IG |

|

|

| Verenigde Staten HY |

|

|

| Opkomende Markten |

|

|

| Overheidsschuld HC |

|

|

| Overheidsschuld LC |

|

|

| Valuta's |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Deze sectie wordt elke maand geüpdatet en biedt deskundige analyses en strategische inzichten. Blijf op de hoogte van onze nieuwste marktperspectieven en allocaties.

-

Alternative Investments, Monthly Coffee Break

Alternative Investments, Monthly Coffee BreakAlternatieve beleggen creëren toegevoegde waarde in een markt die op zoek is naar begeleiding in AI

De wereldwijde macro-economische omstandigheden bleven in februari over het algemeen positief, hoewel de context steeds meer werd bepaald door beleidsonzekerheid en een ongelijkmatigere regionale groeimix. -

Asset Allocation, Monthly Coffee Break

Asset Allocation, Monthly Coffee BreakNavigating the Straits

De financiële markten zijn in een fase beland waarin geopolitiek, grondstoffen en monetair beleid meer direct op elkaar inwerken dan de afgelopen jaren. -

Equities, Monthly Coffee Break

Equities, Monthly Coffee BreakVeerkrachtige markten temidden van geopolitieke spanningen

Europese aandelen zijn aanzienlijk gedaald sinds ons laatste aandelencomité op 10 februari. -

Fixed Income, Monthly Coffee Break

Fixed Income, Monthly Coffee BreakVoorzichtiger houding op korte termijn

De marktdynamiek wordt nog steeds gedomineerd door geopolitieke ontwikkelingen en de evolutie van het conflict, voornamelijk via de impact ervan op de olieprijzen.