Europese aandelen in turbulentie van Midden-Oosten

Europese aandelen zijn aanzienlijk gedaald sinds ons laatste aandelencomité op 10 februari, als gevolg van de start van het conflict in het Midden-Oosten op 28 februari, waardoor de sinds het begin van het jaar opgetekende winsten volledig teniet zijn gedaan. Tot nu toe hebben Europese aandelen meer geleden onder deze crisis dan Amerikaanse, aangezien Europa een van de grootste importeurs van energie is.

Europese aandelen zijn aanzienlijk gedaald sinds ons laatste aandelencomité op 10 februari, als gevolg van de start van het conflict in het Midden-Oosten op 28 februari, waardoor de sinds het begin van het jaar opgetekende winsten volledig teniet zijn gedaan. Tot nu toe hebben Europese aandelen meer geleden onder deze crisis dan Amerikaanse, aangezien Europa een van de grootste importeurs van energie is.

Cyclische aandelen worden het hardst getroffen

Sinds het vorige comité zijn cyclische sectoren bijzonder zwaar getroffen omdat de markt sterk risicoavers is geworden. Het conflict is geëvolueerd naar een directe schok voor de globale energie-infrastructuur, waardoor de olieprijzen omhoog gingen, wat zou kunnen leiden tot een tragere wereldwijde groei en hogere langetermijnrentes. De sectoren die het zwaarst werden getroffen waren duurzame consumptiegoederen, financiële waarden en materialen, terwijl industriële waarden en vastgoed beter stand hielden, hoewel ze in de min blijven.

Defensieve sectoren daarentegen deden wat van hen verwacht werd, met name energie, dat niet verrassend de best presterende sector was (met aandelen zoals Shell en BP die profiteerden van de hogere olieprijzen), en nutsbedrijven, die licht positief waren tijdens de periode. Gezondheidszorg en basisconsumptiegoederen hielden echter minder goed stand dan verwacht, wat kan worden verklaard door specifieke tegenwind voor bepaalde aandelen die op de prestaties van deze sectoren wogen. Zo werd Gezondheidszorg afgestraft door Novo Nordisk, dat een van de slechtste bijdragers was als gevolg van slechte klinische resultaten.

Communicatie was de op een na best presterende sector, die profiteerde van gunstige fusie- en overnamevooruitzichten voor het telecomsegment in sommige landen. Ten slotte liet IT een licht negatieve prestatie optekenen, terwijl het beter presteerde dan de bredere markt.

Lagere winstverwachtingen en waarderingsmultiples

Gezien de huidige geopolitieke crisis is de verwachte Europese WPA-groei voor 2026 neerwaarts bijgesteld, van +11,7% voordien tot +10,6%[1]. Duurzame consumptie blijft de sector met de hoogste verwachte groei (+67% dankzij gunstige basiseffecten), gevolgd door materialen (+23%), IT (+14%) en communicatiediensten (+13%). Voor de energiesector wordt een stabiele WPA-groei verwacht in 2026 (die waarschijnlijk naar boven zal worden bijgesteld), terwijl vastgoed de enige sector is waarvoor de winstgroeiprognoses negatief zijn[2].

Sinds het laatste Aandelencomité zijn de Europese waarderingsmultiples gedaald, met een koers-winstverhouding voor de komende 12 maanden van 14,9x (tegen 15,6x eerder). IT en industrie blijven de duurste sectoren (respectievelijk 27,1x en 21,2x), terwijl financials en energie de goedkoopste zijn (respectievelijk 9,9x en 12,7x). De multiple van de energiesector is echter aanzienlijk gestegen en stond vier weken geleden op 9,9x[3].

Geen verandering in sectorscores

We handhaven onze sectorscores.

Op niveau 1 houden we onze positieve score (+1) op:

- Duurzame Consumptie, aangezien luxegoederen (50% van de sector) zouden moeten profiteren van een stabiliserende omzetgroei en gunstige vooruitzichten voor 2026, terwijl we voorzichtiger zijn voor auto's (Europese OEM's onder druk door de Chinese concurrentie).

- Nutsbedrijven, gezien de sterke groeifactoren (elektrificatie en netaansluitingen) en redelijke waarderingen.

We handhaven onze neutrale houding ten opzichte van de andere sectoren, d.w.z. Energie (omdat de huidige waarderingen niet aantrekkelijk zijn na de recente herwaardering), Materialen (basischemicaliën goedkoop, maar nog steeds in een neerwaartse trend; positievere trends in metalen & mijnbouw), Industrie (structurele groei in defensie en elektronica, maar krappe waardering), Basisconsumptiegoederen (gematigde volumegroei), Gezondheidszorg (interessante waardering, maar prijzen beïnvloed door tarieven), Financiële sector (goede zichtbaarheid op groei van de winst per aandeel (WPA) in 2026, maar consensus longpositie), IT (positieve trend voor halfgeleiders, maar krappe waardering, vooral voor leveranciers van apparatuur; interessantere waardering voor software, maar AI-disruptierisico's), Communicatiediensten en Vastgoed.

Amerikaanse aandelen: Verhoogde volatiliteit

Amerikaanse aandelen hadden de afgelopen weken te maken met toegenomen volatiliteit, toen veerkrachtige economische cijfers werden afgewogen tegen oplopende geopolitieke spanningen, vooral in het Midden-Oosten. Fluctuerende energieprijzen en verschuivende beleidsverwachtingen zorgden voor extra marktschommelingen op de korte termijn. Desondanks blijft de economische groei solide en blijft de vaste beleidskoers van de Federal Reserve de verwachtingen verankeren. Over het algemeen blijft de markt positief, gesteund door veerkrachtige bedrijfsfundamentals.

Geopolitieke onzekerheid wakkert sector- en stijlrotatie aan

De olieprijzen stegen sterk door de escalerende spanningen in het Midden-Oosten, waardoor de inflatieverwachtingen onder druk kwamen te staan. Tegelijkertijd bleven de Amerikaanse beleidssignalen onduidelijk, waardoor de geopolitieke onzekerheid toenam. De arbeidsmarktgegevens toonden wat afkoeling, wat wijst op een geleidelijke normalisering van de groeidynamiek. In deze context van hogere energieprijzen en gemengde macrosignalen pasten beleggers hun positionering selectiever aan in sectoren en stijlen.

Amerikaanse aandelen hielden redelijk goed stand, maar de recente prestaties wezen onderhuids op een duidelijke rotatie van de bredere markt. Bigcaps waren relatief veerkrachtig, terwijl smallcaps meer uitgesproken zwakte kenden, wat een grotere gevoeligheid voor macro-economische onzekerheid weerspiegelt. Vanuit een stijlperspectief presteerde groei beter dan waarde. Ook cyclische aandelen presteerden duidelijk ondermaats, terwijl defensieve aandelen een outperformance lieten zien.

De prestaties van de sectoren waren vergelijkbaar gedifferentieerd. Van de cyclische sectoren toonden de industrieën relatieve veerkracht, terwijl de financiële en materiaalsectoren achterbleven. Binnen de defensieve sectoren vielen Nutsbedrijven en Energie op met een positieve performance, gesteund door geopolitieke ontwikkelingen. Basisconsumptiegoederen en Gezondheidszorg deden het ook beter dan de bredere markt. Communicatiediensten en informatietechnologie hielden zich vrij goed en presteerden grotendeels in lijn met de bredere markt. Binnen Informatietechnologie bleken hardware en halfgeleiders stabiel, terwijl software onder druk bleef staan.

Over het algemeen weerspiegelt de recente rotatie dat de markten zich opnieuw afstemmen op een complexere macro-economische achtergrond. Nu de groei veerkrachtig blijft en de inflatie en geopolitieke risico's weer de kop opsteken, verschuiven beleggers naar sectoren en stijlen met een sterkere winstzichtbaarheid en defensievere kenmerken.

Sterk resultatenseizoen

Nu het resultatenseizoen ten einde loopt, blijft het algemene beeld positief. Ongeveer 73% van de S&P 500 bedrijven overtrof de winstramingen, wat de veerkracht van de winstgevendheid van bedrijven onderstreept. De S&P 500 behaalde een winstgroei van 14% op jaarbasis, opnieuw een kwartaal van solide expansie. Informatietechnologie leidde de weg met een winstgroei van ongeveer 33%, waarmee de centrale rol van deze sector in het algemene winstmomentum werd versterkt, volgens FactSet[4].

Voortbouwend op deze resultaten over het vierde kwartaal blijven de verwachtingen voor de toekomst positief. De verwachte winstgroei over twaalf maanden bedraagt 15,8%[5], ondersteund door veerkrachtige herzieningen en aanhoudende kracht in Informatietechnologie, naast belangrijke bijdragen van Financiële instellingen en Communicatiediensten. Winstgroei blijft daarom een belangrijke pijler van de huidige marktomgeving.

Amerikaanse aandelen worden verhandeld tegen ongeveer 21 keer de winst op de komende 12 maanden[6]. Hoewel dit boven het langetermijngemiddelde ligt, blijft het gerechtvaardigd door een solide winstmomentum. Belangrijk is dat de recente matiging in de koers-winstverhouding eerder een weerspiegeling is van macro-gedreven volatiliteit en verhoogde geopolitieke onzekerheid, dan van een verslechtering van de onderliggende winstfundamentals.

Geen veranderingen in de sectorallocatie

We handhaven onze huidige sectorpositionering en blijven vertrouwen op onze kernovertuigingen: Industrie, Gezondheidszorg en Informatietechnologie.

- De industrie blijft profiteren van de dynamiek van reshoring, infrastructuuruitgaven en voortdurende automatiseringstrends, met een duidelijke voorkeur voor kapitaalgoederen.

- De gezondheidszorg wordt gesteund door een verbeterde zichtbaarheid van het beleid, innovatiegedreven groei en aantrekkelijke relatieve waarderingen, vooral binnen farmaceutica en biotechnologie.

- In Informatietechnologie blijft de structurele vraag robuust, vooral in hardware en halfgeleiders die verband houden met AI-infrastructuur en digitale transformatie.

Ondanks de toegenomen geopolitieke onzekerheid en de grotere spreiding van de markten, zien we op dit moment geen noodzaak om onze algehele positionering aan te passen.

Groeilandenaandelen: presteren beter dan de ontwikkelde markten

Aandelen uit groeilanden breidden hun opmars in februari uit en leverden opnieuw een maand van sterke outperformance ten opzichte van ontwikkelde markten. Groeilandenaandelen kenden year-to-date de sterkste start van een jaar sinds 2012 en onderstreepten de breedte en het momentum van de rally. De macro kruisstromen bleven aanwezig. De beslissing van het Amerikaanse Hooggerechtshof om de tarieven te schrappen, bracht opnieuw onzekerheid over het tarifaire traject van de VS met zich mee en zette eerder overeengekomen handelsafspraken op losse schroeven.

De prestaties werden opnieuw aangevoerd door technologie. De dominante drijfveer bleef de AI-gedreven geheugenupcycle, die steeds meer wordt gezien als een structureel thema voor meerdere jaren in plaats van een kortstondige opleving en die halfgeleider- en hardwarenamen in heel Noord-Azië stimuleert. Korea stond in het epicentrum van deze opleving, niet alleen gesteund door robuuste winstherzieningen voor technologie, maar ook door hernieuwd optimisme rond de hervorming van corporate governance. Taiwan profiteerde eveneens van de veerkrachtige AI-gerelateerde vraag en een sterke exportdynamiek, wat de hefboomwerking van de regio op de wereldwijde investeringscyclus versterkte.

Vooruitzichten en drivers

De macro-economische situatie in de groeilanden blijft constructief, gesteund door versoepelende cycli, stabiele inflatie en hernieuwde instroom. Dit creëert een gunstig klimaat dat aandelen uit groeilanden positioneert voor aanhoudende outperformance ten opzichte van ontwikkelde markten. Ondertussen wordt in de VS de reikwijdte van de noodheffingen van Trump ingeperkt door de beslissing van het Hooggerechtshof, waarmee een grotere procedurele discipline wordt ingevoerd voor Amerikaanse handelsacties. Hoewel de protectionistische druk aanhoudt, vermindert de uitspraak de beleidsonzekerheid, wat een positieve kijk op het regionale risicosentiment in de groeilanden ondersteunt. De spanningen in Iran verhogen de volatiliteit op de korte termijn aanzienlijk. Het kan nog alle kanten op. Als de olieprijzen langer hoog blijven, zal de druk waarschijnlijk groter worden op bepaalde grote netto-importeurs. Toch kunnen sommige groeilanden, zoals Brazilië, relatieve steun krijgen als de grondstoffenprijzen hoog blijven. Een belangrijke bepalende factor voor aandelen uit groeilanden is de Amerikaanse dollar. In dit stadium blijft de onderliggende achtergrond voor de groeilanden redelijk positief, maar wij zouden dit eerder zien als een risicogebeurtenis in ontwikkeling dan als iets om zonder meer af te wijzen.

Na een buitenproportionele, door halfgeleiders veroorzaakte stijging, is Korea steeds gevoeliger geworden voor headline risico's, omdat te al te populaire positionering zelfs kleine geopolitieke ontwikkelingen uitvergroot tot heel felle risk-off episodes. Terwijl de AI-gedreven vraag naar geavanceerd geheugen en chips met hoge bandbreedte een stevige structurele basis blijft bieden, zou een langdurig conflict in Iran kunnen leiden tot een herbeoordeling van zowel de energiekosten als de veerkracht van de toeleveringsketen. Een dergelijk scenario zou de risicopremies in exportgerichte sectoren kunnen doen stijgen.

Intussen onderstrepen geopolitieke spanningen het belang van een veilige, schaalbare aanvoer van grondstoffen, een omgeving waarin Zuid-Amerika sterk staat. De overvloedige metaal- en oliereserves in de regio bieden zowel aantrekkingskracht als exploitatiemogelijkheden. Met verbeterende macro-economische omstandigheden in de regio zal Zuid-Amerika naar verwachting profiteren van zowel grondstof- als energiewinsten.

Update positionering

We hebben het totale risico op een gedisciplineerde manier verminderd, door winst te nemen waar de positionering en de technische factoren gespannen zijn geworden, terwijl we de overtuiging voor de middellange en lange termijn intact hebben gehouden. De recente escalatie in het Midden-Oosten deed de volatiliteit oplopen. We blijven de voortgang volgen. Potentiële tekenen van de-escalatie kunnen dienen als tactische kansen zodra de instapmomenten en risicopremies verbeteren.

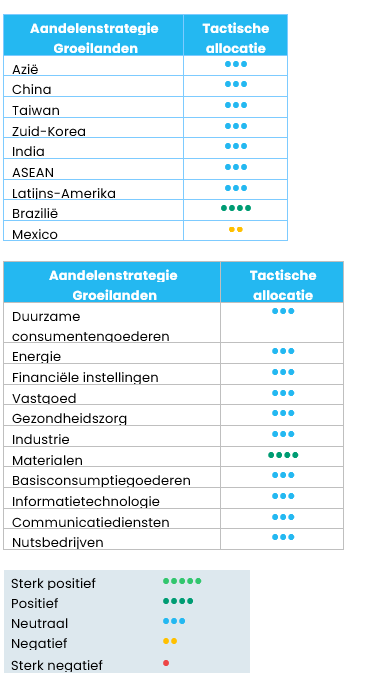

Als gevolg daarvan hebben we Azië afgewaardeerd van overwogen naar neutraal; binnen de regio hebben we van de landen Korea en Taiwan afgewaardeerd van overwogen naar neutraal. We hebben ASEAN (subregio binnen Azië) geüpgraded als een achterblijvende regio year-to-date en in de afgelopen twaalf maanden.

Wat sectoren betreft, hebben we IT afgewaardeerd van overwogen naar neutraal; binnen de sector hebben we halfgeleiders & apparatuur (subsector) en technologiehardware & apparatuur (subsector) afgewaardeerd van overwogen naar neutraal en software & diensten (subsector) opgewaardeerd voor de grootschalige correctie eerder. We hebben consumentendiensten (subsector) en detailhandel (subsector) binnen Duurzame Consumentendiensten opgewaardeerd van neutraal naar overwogen. We hebben media & entertainment (subsector) binnen Communicatiediensten opgewaardeerd van neutraal naar overwogen. Beide upgrades zijn te danken aan het positieve nieuws en mogelijk meer herstel van de consumptie in China. We hebben Nutsbedrijven opgewaardeerd van onderwogen naar neutraal, als defensieve sector.

Regio's

Azië: Verlaagd van overwogen naar neutraal

We hebben Azië op neutraal gezet, voornamelijk om de concentratie te verminderen in een regio waar de prestaties sterk werden gedreven door een beperkt aantal high-beta technologieblootstellingen. In de huidige omgeving kunnen geopolitieke krantenkoppen en door olie gedreven inflatierisico's de marktregimes snel doen verschuiven, waardoor overvolle risk-on posities kwetsbaarder worden voor scherpe terugkeer naar het gemiddelde. De overstap naar neutraal verbetert het evenwicht en de veerkracht, terwijl de flexibiliteit behouden blijft om weer in te stappen als de volatiliteit afneemt en de macro-achtergrond stabiliseert. Een upgrade naar overwogen zou gerechtvaardigd zijn als de de-escalatie in het Midden-Oosten duurzaam blijkt, de oliespanningen afnemen en de risicobereidheid toeneemt - omstandigheden die doorgaans de volatiliteit drukken en het cyclische en technologiezware leiderschap van Azië opnieuw ondersteunen.

Korea: Verlaagd van overwogen naar neutraal

Korea werd tactisch afgewaardeerd na een indrukwekkende rally waardoor de markt overgekocht werd, waarbij de prijsactie de fundamentele factoren op de korte termijn overtreft en de kans op een technische terugval vergroot. Dit is eerder een beslissing om winst te nemen dan een negatieve fundamentele beslissing. Structureel concurrentievermogen en winstmomentum kunnen ondersteunend blijven, maar de markt is duur en daardoor gevoeliger geworden voor volatiliteit als gevolg van nieuws. We zouden overwegen Korea weer te upgraden zodra de technische omstandigheden normaliseren, vooral als de de-escalatie de geopolitieke risicopremie verlaagt en een rotatie terug naar wereldwijde cycliciteit ondersteunt.

Taiwan: Verlaagd van overwogen naar neutraal

We hebben Taiwan geneutraliseerd om de buitensporige concentratie in technologie aan te pakken, waardoor het zeer effectief is in fasen waarin het risico toeneemt, maar onevenredig gevoelig in perioden waarin het risico afneemt. Aangezien de prestaties van de lokale markt nauw verbonden zijn met het wereldwijde halfgeleider- en hardwarecomplex, pleit de combinatie van hoge waarderingen, al te populaire posities en een hoger nominaal risico voor een meer evenwichtige houding. Een herwaardering zou gerechtvaardigd zijn als de correctie de verwachtingen herstelt en het verwachte rendementspotentieel verbetert, met minder geopolitieke onzekerheid.

ASEAN: Opgewaardeerd van onderwogen naar neutraal

We neutraliseren de rating voor ASEAN. Het was een duidelijke achterblijver, zowel op jaarbasis als in de afgelopen twaalf maanden.

Sectoren

Technologie: Verlaagd van overwogen naar neutraal

We hebben Technologie afgewaardeerd naar neutraal om onze blootstelling te verminderen aan een sector die een belangrijke bètadriver is geworden en, voor een deel, een overvolle handel. De fundamenten blijven sterk, maar wanneer de waarderingen en positionering duur worden, wordt de sector gevoeliger voor plotselinge verschuivingen in discontovoeten, risicobereidheid en geopolitieke schokken. Technologie weer op overwogen zetten, zou een duidelijker macropad vereisen, waar afnemende geopolitieke risico's en oliegerelateerde inflatiezorgen een lager volatiliteitsregime en stabielere renteverwachtingen ondersteunen. Daarom hebben we Semiconductors & Equipment (subsector) en Technology Hardware & Equipment (subsector) afgewaardeerd van overwogen naar neutraal. Daarentegen hebben we Software & Services (subsector) opgewaardeerd naar neutraal omdat de sell-off op korte termijn te ver is doorgeschoten, waardoor een evenwichtiger risico-rendementsprofiel is ontstaan.

Duurzame consumptiegoederen: Upgrade van consumentendiensten en detailhandel van neutraal naar overwogen

De consumentendiensten in China zijn al langere tijd uit de gratie, waardoor het sentiment en de positioneringen ongewoon somber zijn. De winstverbetering van JD.com is veelzeggend: het ondersteunt niet alleen bedrijfsspecifieke positieve herzieningen, maar biedt ook een constructieve leeswijzer voor het bredere Chinese retailcomplex. Omdat de positionering nog steeds beperkt is, kan zelfs het minste positief nieuws een buitenproportionele opwaartse beweging genereren. De komende resultaten van Alibaba zijn een belangrijke indicator om in de gaten te houden. Ook voor de detailhandel in China kunnen onderdelen zoals Meituan en Trip.com profiteren van een mogelijke stabilisatie van de consumptieverwachtingen in China zodra de winstcijfers beginnen te bevestigen dat het dieptepuntverhaal achter de rug is.

Communicatiediensten: Upgrade van media & entertainment van neutraal naar overwogen

De upgrade wordt veroorzaakt door dezelfde ”oververkocht/heel lage positionering" opportuniteit binnen China's technologie- en internetecosysteem van largecaps. De afgelopen maanden is het risico in deze sector aanzienlijk afgenomen. Veel van de negativiteit wordt weerspiegeld in prijs en positionering. Nu de resultaten van Tencent in de komende weken naderen, wordt het risico-beloningsprofiel steeds aantrekkelijker, vooral als de resultaten en richtlijnen de verbeterende operationele trends valideren en de argumenten voor een herwaardering vanaf de lage niveaus versterken.

Nutsbedrijven: Opgewaardeerd van onderwogen naar neutraal

We neutraliseren Nutsbedrijven als een bewuste stap om de weerbaarheid van onze portefeuille te verbeteren.

[1]Bronnen: Refinitiv, Bloomberg©, per 6 maart 2026

[2]Bronnen: Refinitiv, Bloomberg©, per 6 maart 2026

[3]Bronnen: Refinitiv, Bloomberg©, per 6 maart 2026

[4] Bron: FactSet per 6 maart 2026

[5]Bronnen: Refinitiv, Bloomberg©, per 6 maart 2026

[6] Bron: FactSet per 6 maart 2026