De 'risk-on' trend van vorige maand zette zich door in februari, ondanks ongerustheid over het coronavirus. Die leidde tot lockdowns (in het VK, Duitsland), avondklokken (in landen zoals Frankrijk) De financiële markten zijn in belangrijke mate ondersteund geweest door de budgettaire en monetaire stimulus. Dat is uiteraard niets nieuws, maar dit begint nu aanzienlijke gevolgen te hebben voor de economische en inflatiecycli. Onze intern ontwikkelde modellen wijzen er immers op dat nagenoeg alle regio's in de herstelfase van hun economische cyclus zitten. De Verenigde Staten nemen daarbij het voortouw, want zij lijken flink voorop te liggen op de andere G4-landen. De ISM-enquêtes wijzen op nog meer groei in de toekomst, dankzij lager politiek risico, een vaccincampagne op kruissnelheid en nog meer stimulus. Hoewel Europa achterblijft op de VS, kan het continent in Q4 2020 ook een sterker dan verwacht bbp verwachten, dankzij een snellere uitrol van de vaccinatiecampagne en budgettaire/monetaire stimulusmaatregelen. De inflatiecyclus herstelt in mindere mate, maar zit nog steeds in een opwaartse trend. De VS gaan al stilaan de inflatoire fase in, terwijl andere regio's (Europa en Japan) nog maar net in de reflatiefase zitten. De aanzienlijke daling van het politieke risico weerspiegelt deze positieve visie. Dit volgt op een extreem turbulente januarimaand, waarin Joe Biden werd ingezworen als de 46e president van Verenigde Staten. Ondanks de extreem gewelddadige achtergrond waartegen de politieke transitie zich afspeelde, kan de nieuwe administratie rekenen op een vriendelijk Huis van Afgevaardigden en Senaat, met een licht gunstig overgewicht. Dat brengt niet enkel een einde aan drie maanden onzekerheid, die in het teken stond van geweld en bedreigingen, maar effent ook het pad voor verdere en broodnodige stimulusmaatregelen. Aan de andere kant van de Atlantische Oceaan lijkt de brexit nu minder zwaar te wegen op de macro-economische context. Dat is opnieuw een opluchting na vijf kwellende jaren van aanslepende onderhandelingen. Zelfs in Italië, dat de zwakste schakel leek op het vlak van politieke stabiliteit, zal er waarschijnlijk een regering onder leiding van Mario Draghi komen. Die wordt alom aanvaard en geprezen.

Er is heel wat positief nieuws dat we kunnen distilleren uit de events en analyse die we hierboven maken. Als obligatiebeleggers die ons richten op het neerwaartse risico, moeten we onszelf afvragen 'wat kan er dus misgaan'? Het is belangrijk om te onthouden dat er nog enkele gebeurtenissen zijn die nauwlettend moeten worden opgevolgd in het huidige klimaat. Ondanks de vaccins (die de overdracht van Covid-19 niet tegengaan), duren de lockdowns verder, en staat de gezondheidszorg in de VS en Europa nog steeds onder druk.. Hoewel de markten worden aangevuurd door het positieve nieuws en de sterke fundamentals, is het evident dat de inname van de spreads en de daling van de opbrengsten (die nu al historisch laag zijn) zijn grenzen kent, en dat hierdoor de rendementen op de vastrentende markten onder druk zullen blijven staan. Daarnaast kunnen deze correcties tegen de huidige opgelopen waarderingen uiteindelijk significant zijn, en kunnen opstoten van volatiliteit groter worden. De centrale banken zijn geruststellend aanwezig, want ze zorgen ervoor dat de averij niet definitief zal zijn. We denken nog steeds dat het nodig is om tactisch en flexibel te werk te gaan en dat onze bottom-up researchgedreven benadering cruciaal is in deze situatie.

Positief voor de perifere landen, met name voor Italië

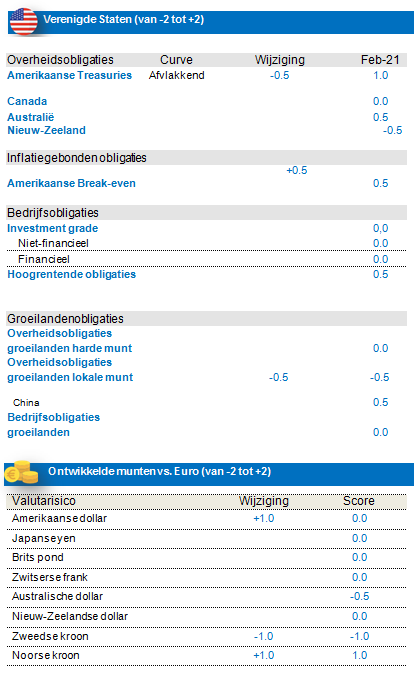

De terugkeer van groei en inflatie is welgekomen in de VS, en die trend zal normaal gezien aanhouden door de bijkomende budgettaire stimulus die waarschijnlijker zal worden goedgekeurd, omdat de Democraten het Huis van Afgevaardigden nu stevig in handen hebben. Joe Biden zal zich vooral richten op bijkomende budgettaire stimulus, en zal daardoor levensbelangrijke en broodnodige ondersteuning bieden. Er zijn weinig redenen om aan te nemen dat de Federal Reserve haar lagerentebeleid en opkoopprogramma van obligaties niet zal voortzetten. In dit klimaat denken we dat de Amerikaanse rentevoeten verder zullen stijgen. Hierdoor kan de rentecurve, die al steiler is geworden omwille van het recente Fed-beleid dat gedurende langere tijd een hogere inflatie tolereert, nog verder opwaarts bewegen. De rentestijging wordt echter niet alleen afgetopt door de QE-programma's (waaronder aankopen van 100 miljard dollar per maand met een mogelijke verlenging van de looptijd), maar ook door de mogelijke toename van het aantal gevallen en de aanhoudende social distancing in de verschillende staten. Dat gezegd zijnde, is er aanzienlijke technische opwaartse druk op de rentevoeten door het grote overtollige aanbod in vergelijking met de afgelopen tien jaar; maar zolang de FED activa blijkt opkopen, lijkt een grote verkoopgolf weinig waarschijnlijk. In dit klimaat zijn we licht negatief voor de Amerikaanse rentevoeten, hoewel we onze shortposities tactisch beheren. Daarnaast nemen we akte van de verbetering op het vlak van de macro-economische situatie en de inflatie, waardoor het lange eind van de Amerikaanse rentecurve zou kunnen stijgen. Het korte eind zal normaal gezien ook stevig verankerd blijven dankzij de ingrepen van de Federal Reserve. Daardoor zien we potentieel in een strategie die inzet op een steilere rentecurve, vooral op de looptijden 5-30 jaar.

We staan ook positief tegenover Amerikaanse inflatiegelinkte obligaties, omwille van een meer ondersteunende inflatiecyclus en een gunstige break-even carry.

Anderzijds zien andere rentevoeten binnen het dollarblok er wel interessant uit. We zijn immers positief voor Australië (op basis van een afdekking van de munt) omdat de centrale bank een versoepelend beleid voert met QE en de rentevoeten op iets aantrekkelijkere niveaus staan ten opzichte van andere kernmarkten. Onze vorige positieve blootstelling aan de Nieuw-Zeelandse rentevoeten werd tot negatief bijgesteld omwille van enkele positieve economische cijfers en de afbouw van de monetaire ondersteuning in de vorm van teruggeschroefde opkopen van activa door de centrale bank en een minder aantrekkelijke renteopslag.

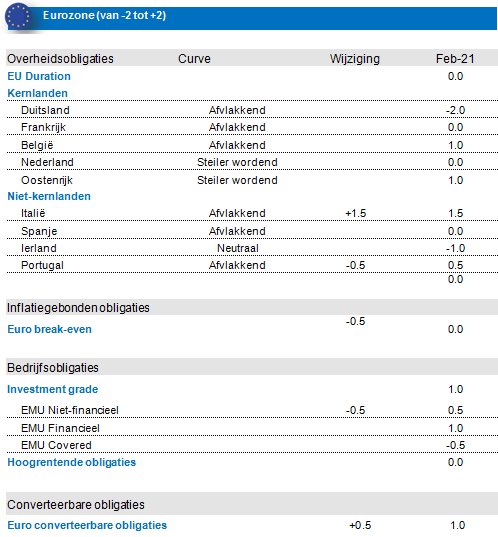

In Europa wegen de voormelde lockdowns en avondklokken zeker op de uitgifte, maar over het algemeen zijn de cyclische indicatoren, zowel voor de economische activiteit als de inflatie, ondersteunend. Ondanks het feit dat de budgettaire cyclus minder ondersteunend werkt voor de Europese kernlanden, blijft de monetaire ondersteuning erg positief, onder impuls van het Asset Purchase Program, en het uitgebreide en verlengde Pandemic Emergency Purchase Program. Dat zal in 2021 een drijvende kracht blijven voor de technische indicatoren. De netto instromen voor euro overheidsobligaties zullen negatief blijven, ook ondersteund door de EU uitgifteactiviteit, die de financieringsdruk op de overheden ook zal wegnemen. In een dergelijk klimaat blijven we onderwogen voor de kernmarkten uit de eurozone.

De perifere overheidsobligatiemarkten blijven ondersteund door het budgettair en monetair beleid, met een sterke aanwezigheid van het Europees herstelfonds en aanzienlijke budgetten die worden uitgetrokken voor de niet-kernmarkten. Het aanbod kan vanaf Q2 ondersteunend beginnen te werken en in relatieve termen verbetert de flowdynamiek ook voor de niet-kernlanden ten opzichte van de kernlanden. De positionering blijft eveneens een negatieve factor, omdat beleggers overwegend nog steeds long zitten op de perifere landen. Nadat we onze blootstelling aan Italië tactisch hadden verlaagd omdat we verwachtten dat Renzi uit de regeringscoalitie zou stappen, zijn we opnieuw overwogen geworden omwille van de toenemende Italiaanse spreads in de tweede helft van januari, en het feit dat het steeds waarschijnlijker werd dat er een nieuwe regering zal worden gevolgd. We kijken positiever aan tegen Italië. De voormalige ECB-voorzitter Mario Draghi heeft immers president Mattarella's aanbod aanvaard om kandidaat-premier te worden, en krijgt zo de kans om een regering te vormen. Een regering onder leiding van Draghi, met een ruime meerderheid, zorgt ervoor dat de middelen van het herstelfonds efficiënter kunnen worden aangewend en dat de economie sterker kan herstellen. We hebben onze blootstelling aan Italië ten opzichte van Spanje en Portugal opgetrokken en behouden onze algemene overwogen positie in de niet-kernlanden stabiel.

Gelet op de sterke prestaties van euro linkers als gevolg van de forse stijging van de inflatiecijfers in de eurozone in januari, nemen we winst op onze longpositie in euro linkers en verhogen we opnieuw de Amerikaanse BEI blootstelling. Terwijl in de eurozone de inflatie-opstoot beperkter zou moeten blijven in de rest van de eerste jaarhelft na de stijging in januari, verwachten we een meer uitgesproken stijging van de Amerikaanse inflatie tijdens de eerste jaarhelft. Gelet op de sterkere Amerikaanse inflatiecyclus, is de break-even carry voor Amerikaanse BEI ten opzichte van euro BEI gunstiger. De waarderingen, het Amerikaanse stimuluspakket, de vlottere vaccinatiecampagne… we switchen daarom onze blootstelling aan euro linkers naar de Verenigde Staten.

Munten ontwikkelde markten: neutraal voor de USD

Ons interne kaderwerk geeft ons nog steeds een negatieve kijk op de Amerikaanse dollar. De tekorten op de lopende rekening en de overheidsbegroting nemen immers verder toe. De renteverlagingen van de Fed, het QE-programma en het soepele beleid wijzen ook op een zwakkere dollar. De groei is echter verbeterd en de economische activiteit kan mogelijk aantrekken. Daarom zal de Fed op korte termijn waarschijnlijk geduldiger zijn en niet onmiddellijk bijkomende stimulusmaatregelen nemen. In dit gemengd klimaat kan de dollar wat respijt krijgen na een zwakke periode, wat onze neutrale positie rechtvaardigt.

Onze shortpositie in de AUD is tactisch van aard, en we denken dat de centrale bank (RBA) het komende kwartaal een versoepelend beleid zal blijven voeren. De handelsrelaties met China zijn momenteel vrij moeilijk, en dat is een risico omdat China een belangrijke handelspartner is. Bovendien is het een goede afdekking tegenover andere high bèta munten indien er een risk-off sentiment komt. Tot slot behouden we onze long NOK/short SEK. De Norges Bank voert immers een strakker beleid omwille van hogere inflatiecijfers, wat het pad effent voor een mogelijke rentestijging. Anderzijds heeft de Zweedse centrale bank gekozen voor een heel andere benadering door het QE-programma in december uit te breiden en te verlengen, en spreekt ze zich meer uit over de sterkte van de Krona en is ze erg voorzichtig voor de impact op de inflatie.

Bedrijfsobligaties: voorkeur voor de Europese markten en overwogen in converteerbare obligaties

De ruime liquiditeit die de centrale banken voorzien, blijft de belangrijkste aanjager van de bedrijfsobligatiemarkten, hoewel in de VS de bedrijfsresultaten over Q4 2020 het optimisme op de markt verder versterkten. Bijna 80% van de Amerikaanse bedrijven maakte immers beter dan verwachte cijfers bekend. De waarderingen op de bedrijfsobligatiemarkten blijven eerder hoog. De spreads zijn immers verder ingenomen afgelopen maand en staan nu op een erg laag niveau. De opbrengsten staan ook op de laagtepunten van voor de crisis voor zowat alle bedrijfsobligatieklassen. Hierdoor is de markt kwetsbaar voor een opstoot van volatiliteit en periodes met correcties. Aan de hand van onze interne bottom-up analyse van emittenten blijven we ons richten op zeer liquide activa van kwaliteitsbedrijven met sterke interne kredietratings en lage schulden. Het herstel van de balansen zal voor ondernemingen in 2021 een grote uitdaging worden. De vraag naar spreadproducten zal sterk blijven hoewel het aanbod op nettobasis negatief zal blijven. Dat speelt in het voordeel van beleggingen die inzetten op een inname van de spreads, met name in het hoogrentende segment. Het is mogelijk dat de wanbetalingsgraad in Q1 2021 een hoogtepunt bereikt en daarna afneemt, naarmate de groepsimmuniteit bereikt wordt via vaccinatiecampagnes. Dat zal op zijn beurt meer cyclische sectoren ondersteunen.

Euro IG: we blijven positief gestemd voor de activaklasse Europese Investment Grade bedrijfsobligaties, maar we blijven de idiosyncratische risico's nauwlettend opvolgen en zijn bijzonder selectief. De balansen worden stilaan hersteld, terwijl downgrades en ratingverschuivingen aan het uitbodemen zijn. De ratingbureaus nemen immers een afwachtende houding aan. De directe en toegenomen aankopen van de ECB zijn een sterke buffer, waardoor de technische factoren sterk ondersteund blijven. De waarderingen van deze activaklasse blijven echter een bron van ongerustheid. Niet-financiële emittenten lijken duur gewaardeerd. We verkiezen daarom voorlopig de financiële emittenten.

Euro HY: deze activaklasse zal normaliter ondersteund worden door een relatief aantrekkelijke renteopslag in een lagerenteomgeving. Het aanbod is ook geen probleem omdat bedrijven meer een beroep doen op bankleningen dan op de kapitaalmarkten. De activaklasse heeft echter al sterk gepresteerd, en de opbrengsten en spreads zijn fors ingenomen, en staan weer opnieuw in de buurt van de niveaus van vóór de crisis. We zien nog steeds potentieel in de strategie die inspeelt op innemende spreads, maar we bevinden ons aan de onderkant van de bandbreedte en enkel specifieke verhalen bieden nog aantrekkelijke waarde.

We willen opportunistisch bijkopen in Amerikaanse hoogrentende namen om in te spelen op de verwachte stimulusmaatregelen van de nieuwe regering.

Tot slot denken we dat € Converteerbare Obligaties zullen profiteren van de positieve dynamiek, zoals de gecoördineerde actie van het Next Generation herstelfonds van de EU, van positieve verrassingen/meer zichtbaarheid op de kwartaalresultaten, minder politiek gekrakeel in de VS en een beperkt economisch herstel in China.

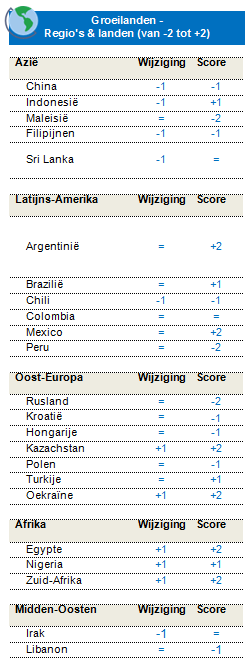

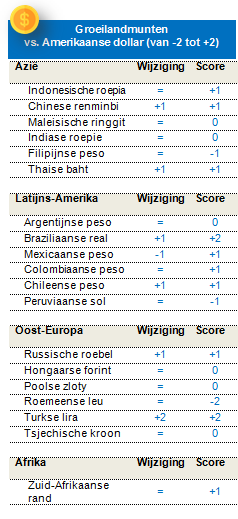

Groeilandenobligaties: positief voor EMFX

Op middellange termijn zijn groeilandenobligaties interessant omwille van de relatieve waarderingen in het hoogrentende segment, de fundamentals die stilaan een bodem hebben gevonden, en de overvloedige wereldwijde liquiditeit. De gezondheidsrisico’s zijn echter nog steeds acuut, want er worden nieuwe en meer besmettelijke virusvarianten gevonden in Zuid-Afrika en het Verenigd Koninkrijk. Hierdoor moesten er wereldwijd opnieuw strengere maatregelen worden ingevoerd. Momenteel kijken de risicovolle markten verder dan de negatieve impact van de reisbeperkingen op de groei in het eerste kwartaal. De focus blijft immers op de herstellende groei in over het volledige jaar. De grondstoffenprijzen vertonen doorgaans een sterke correlatie met het wereldwijde herstel van de vraag en zouden in 2021 goed moeten presteren. Dat zou op zijn beurt de grondstoffen exporterende groeilanden ten goede moeten komen. We zijn bijzonder positief voor olie, dat kampt met een hardnekkig aanbodtekort omwille van de afbouw van de voorraden, de lagere productie in de VS en de ondersteuning van de OPEC. We verwachten dat de zwakte van de Amerikaanse dollar op middellange termijn verankerd wordt door de aanzienlijke dubbele tekorten die de VS hebben opgebouwd en door het feit dat de balans van de Fed in 2020 nagenoeg verdubbeld is. Sterke of stabiele grondstoffenprijzen en een zwakke Amerikaanse dollar hebben doorgaans in het voordeel gespeeld van bedrijfsobligaties uit de groeilanden en van de prestaties van groeilandenmunten, aangezien de meeste groeilanden grondstoffen exporteren. Onzekerheid over de de-rating van het groeilandenuniversum en de eventuele oplossing van specifieke liquiditeits- en solvabiliteitsproblemen in bepaalde groeilanden zijn nog niet verdwenen, maar die zullen geval per geval worden aangepakt.

Deze maand staat onze Globale Macroscore dichter bij neutraal, wat te wijten is aan onze negatieve visie op Amerikaanse duration. EMFX blijft de activaklasse die de voorkeur geniet, hoewel we onze middelen diversifiëren in onze laagrentende G10-munten. De verbeterde handelsrelaties, de lagere positionering dan eind 2020 en de instromen moeten EMFX ondersteunen. Voor wat de rentevoeten uit de groeilanden betreft, is de algemene inflatie opnieuw gestegen, waardoor de centrale banken het geweer van schouder hebben veranderd en een strakker beleid zijn gaan voeren. We blijven negatief met een voorkeur voor papier dat meer opbrengt, en waarbij we innemende spreads verwachten versus de VS. Bedrijfsobligaties uit de groeilanden profiteren van lagere behoefte aan uitgifte en een waarderingsvoordeel ten opzichte van Amerikaanse bedrijfsobligaties. De overheidsobligaties worden ondersteund door de geldstromen, maar de positionering is erg hoog en de financieringsbehoeften blijven aanzienlijk. De begrotingssaldi zullen in beperkte mate verbeteren dit jaar.

Wereldwijd wint de reflatie steeds meer aan kracht. We denken dat EMFX daarvan zal kunnen profiteren. De centrale banken in de groeilanden zullen nu geleidelijk aan renteverhogingen overwegen, hoewel ze waarschijnlijk niet zullen ingrijpen voor de pandemie wereldwijd is weggeëbd. Het lange eind van de curves blijft ontwricht, en we zien hier nog steeds waarde in ten opzichte van de korte rentes die steeds meer renteverhogingen inprijzen. De Fed heeft zich toegelegd op lage werkloosheid en de core PCE bedraagt gemiddeld meer dan 2%. Daarom zien we geen redenen waarom de Fed vroegtijdig de QE zou gaan afbouwen. Niet minder dan één derde van de buitenlandse geldstromen moet nog terugkeren naar deze activaklasse, en we denken dat deze geleidelijk zullen normaliseren.