De terugval van de groeicyclus duurde verder tot het einde van het jaar. Elk land in de G10-regio zit nu ofwel in een 'neergang' of een 'recessie'. Die trend sluit perfect aan bij de recente IMF-voorspellingen, waarin de wereldwijde groei neerwaarts werd bijgesteld. De Verenigde Staten nemen zeker deel aan deze trend, en recent gepubliceerde cijfers zoals de ISM van de verwerkende nijverheid zijn verslechterd, hoewel het recessierisico naar de achtergrond verdwenen lijkt te zijn. Terwijl de markten wijzen op een niet-inverse rentecurve, kan de interventie van de FED op de repomarkten ook een verklaring zijn voor dit fenomeen. De zakelijke cyclus in de eurozone blijft verslechteren, en de kans op een terugval is nu meer dan 50%. In Japan is de cyclus verder aan het verslechteren. Het ziet er niet naar uit dat de Britse economie aan de beterhand is, en nog steeds in een recessie zit. Nochtans is de mist rond de brexit opgetrokken nu het Verenigd Koninkrijk de EU heeft verlaten. Een nieuw handelsdeal is echter nog niet in kannen en kruiken. Al bij al is de wereldwijde groeicyclus nog steeds zwak, en dat wordt (sinds het begin van 2019) bevestigd door onze interne modellen, hoewel het risico op een echte recessie is teruggevallen. Ondanks de historische inspanningen van de centrale banken blijven de inflatiecijfers hardnekkig laag. De Amerikaanse inflatiecyclus is onder het gemiddelde gezakt en zit in desinflatoir gebied. De eurozone, die de afgelopen maanden eerder een buitenbeentje is geweest, heeft zijn indicator fors zien terugvallen. Er zijn vooralsnog geen tekenen van een uitbodeming. Het is dan ook geen verrassing dat in dergelijke omstandigheden de centrale banken over de hele wereld nog steeds een versoepelend beleid voeren, tot grote vreugde van beleggers. Wat ook verontrustend is, is dat 2019 in het teken stond van buitengewone activiteit van de centrale banken. Die gingen collectief versoepelen, verlaagden allemaal de rentevoeten en kochten activa op. Ondanks deze maatregelen (en bijna zes maanden later), zien we nog steeds geen beweging bij de inflatiecijfers. De centrale banken van hun kant blijven voorzichtig en staan klaar om tussenbeide te komen. De centrale banken in de groeilanden hebben zeker nog munitie genoeg om in te zetten in het licht van de zwakke cijfers. De geopolitieke dreigingen (handelsoorlog, brexit en Iran) zijn naar de achtergrond verdrongen door het coronavirus, dat de markten serieus heeft doen schrikken. China is hier het belangrijkste slachtoffer van geworden. Het bbp daar zal immers bijna zeker krimpen, en we mogen ons verwachten aan bijkomende interventies (na de twee renteverlagingen van de centrale banken) in de vorm van fiscale stimulusmaatregelen die de stokkende economische groei moeten aanzwengelen. De ontwikkelde markten zullen ook worden getroffen door het virus, als gevolg van onderbrekingen in de supply chains. Hoewel we de volledige impact nog in kaart moeten brengen, denken we dat de obligatiemarkten waarschijnlijk garen zullen spinnen bij de uitbraak. De kredietmarkten zullen waarschijnlijk volatieler worden in het zog van de epidemie. Dat toont aan dat het belangrijk is om selectief te zijn.

Neutraal voor 'core' Europese rentes en Amerikaanse rentes

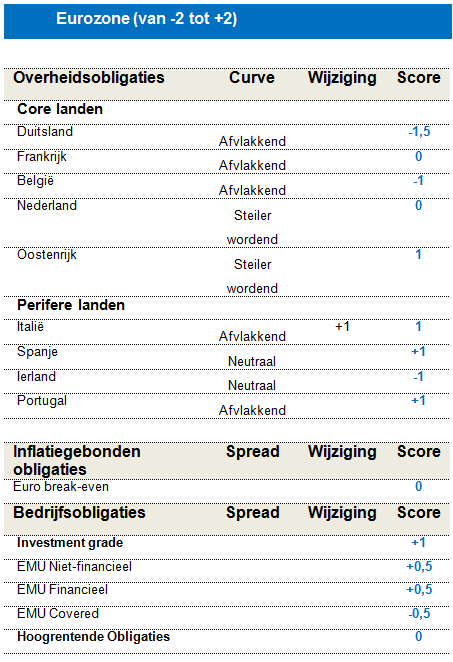

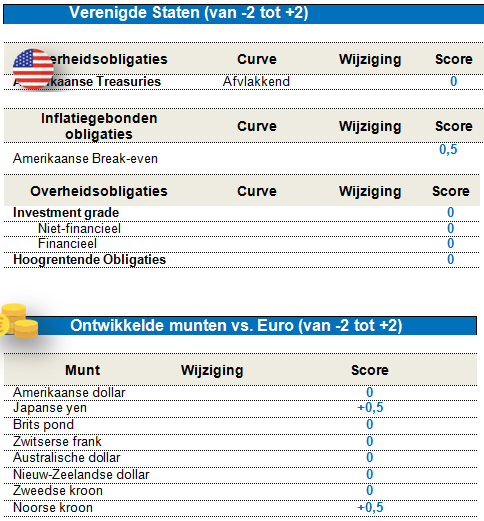

De Fed gaf onlangs aan dat ze van zin is om de rentevoeten laag te houden, en waarschuwde in feite voor de negatieve gevolgen van het coronavirus. In een dergelijk klimaat nemen we liever een neutrale positie in op de Amerikaanse rentes, en passen we onze vorige negatieve positie aan. In het dollarblok hebben we ook een lichte voorkeur voor Australische obligaties. De groeicyclus daar blijft immers verslechteren, mede als gevolg van bosbranden en de nabijheid met China (en daardoor de negatieve gevolgen van het virus). Bovendien ziet het ernaar uit dat de centrale bank nog droog poeder heeft om op te treden. Ze kan bijvoorbeeld de rentevoeten aanpassen of zelfs QE doen. De Europese non-core markten worden nog steeds ondersteund door de kwantitatieve versoepeling van de ECB. Sinds het begin van het jaar hebben ze sterk gepresteerd. Italië verdient hierbij een speciale vermelding. De extra premie die is verrekend in de Italiaanse spreads als gevolg van het risico op vervroegde verkiezingen kan verder afnemen. Spanje en Portugal vertonen ook een politiek risico op korte termijn. We behouden een aanzienlijke overwogen positie in perifere overheidsobligaties in de eurozone. Ierland is een uitzondering hierop. In de recente verkiezingen behaalde Sinn Fein een historisch goed resultaat en behaalde de partij de hoogste procentuele stemuitslag. We behouden onze negatieve kijk op Ierland gelet op de huidige waarderingen.

De core rentes van de eurozone zijn aanzienlijk gedaald. Zo zijn de Duitse rentes op amper twee weken tijd teruggevallen van -0,2 naar -0,4. Dat heeft vooral te maken met de onzekerheid door de onzekerheid rond de uitbraak en de economische impact van het coronavirus. Ondanks een strategische herziening van QE en enkele betere cijfers presteerden veilige havens zoals Duits overheidspapier goed. In het kader van een verhoogde allocatie in perifere obligaties, is onze algemene allocatie in de rentes van de eurozone neutraal. Dat is te danken aan de onderwogen positie in Duitse rentes, die eerder duur zijn in vergelijking met hun 'core' overheidssectorgenoten (Frankrijk, Oostenrijk).

We hebben onze long euro break-even inflatiestrategie afgesloten. Dat komt door de sterke prestaties sinds deze zomer en de negatieve factoren die op korte termijn een rol spelen. Door de zwakke dynamiek van de olieprijzen, zwakkere algemene inflatiecijfers die de komende maanden verwacht worden, de historisch sterke pijplijn voor Q1 en de minder aantrekkelijke break-even inflatiecarry in maart zijn we opnieuw neutraal geworden.

Munten ontwikkelde markten: Neutraal USD

Ons interne kaderwerk geeft nog steeds een negatieve kijk op de Amerikaanse dollar. De renteverlagingen en het soepele beleid van de Fed wijzen ook op een zwakkere dollar. De Amerikaanse president heeft duidelijk gesteld dat hij een zwakkere dollar wil. We verwachten wel dat de centrale banken na de recente maatregelen een adempauze zullen inlassen. In een dergelijke context verkiezen we een neutrale positie op de dollar, en zullen we deze positie tactisch blijven beheren.

Krediet: Blootstelling aan Europese Investment Grade behouden

We staan nog steeds positief tegenover de Europese Investment Grade activaklasse, ondanks de vrij hoge waardering. De sterke technische factoren blijven deze activaklasse ondersteunen. Er stroomt enorm veel geld naartoe. De backstop van de ECB blijft de belangrijkste bron van ondersteuning, want in maart bedroegen de netto aankopen meer dan 5 miljard euro. Onder het huidige opkoopprogramma zal het netto-aanbod negatief zijn, wat de cashmarkt ondersteunt en elke toename van de spreads binnen de perken houdt. De fundamentals lijken gezond, maar we kunnen de komende twee kwartalen geen winstherzieningen uitsluiten. Dat heeft te maken met de pandemie en de drastische maatregelen die de Chinese autoriteiten hebben genomen. Selectiviteit blijft aan de orde, aangezien het 'fallen angels' risico aanwezig blijft. Twintig procent van de BBB-bedrijven kan immers een ratingdowngrade krijgen. Hoewel de bedrijven tot hiertoe hun IG-rating hebben kunnen verdedigen, is het mogelijk dat een neerwaartse winstherziening het aantal downgrades snel kan doen toenemen. Dat geldt zelfs nog meer voor de Amerikaanse IG markt, want 30% van de BBB-ratings staat daar onder druk. In december en januari jongstleden kwamen er nieuwe emittenten naar de markt, en dat na zwakke fundamentals. Wanneer we dus rekening houden met de hogere schuldenhefboom, hogere rentegevoeligheid en afdekkingskosten, heeft een Europese belegger geen incentives om over te schakelen naar de USD-markt.

De High Yield markt heeft bijna de volledige inname van de spreads tijdens de correctie in januari uitgevaagd. Er waren minder kansen in de sectoren olie & gas en telecom, hoewel deze minder duur leken dan twee maanden geleden. We wachten op een beter instapmoment. Namen van lagere kwaliteit zijn immers gevoeliger voor potentiële groeiherzieningen na het coronavirus. Bovendien is het netto-aanbod voor deze activaklasse bijzonder positief. In januari alleen al werd er voor 6 miljard euro papier aangeboden, terwijl er in de loop van het jaar slechts 34 miljard euro terugbetalingen zijn! Zelfs indien dit goed wordt opgevangen, is er te veel zelfgenoegzaamheid in het huidige klimaat.

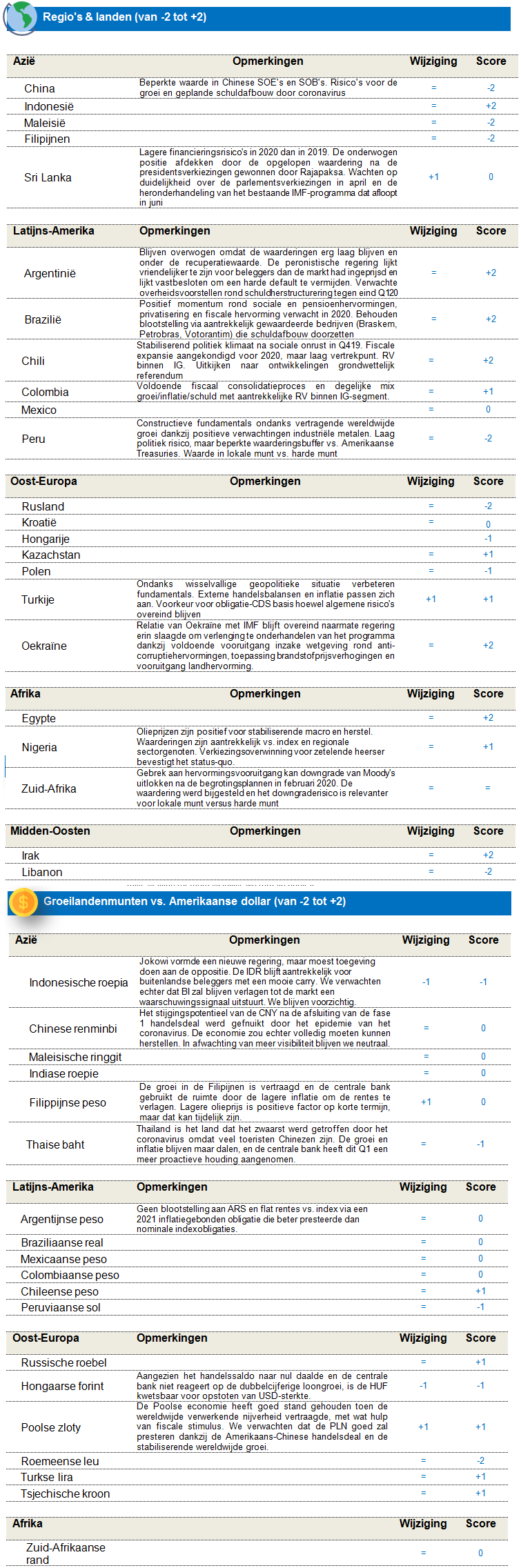

Groeilanden: Constructiever door verwachte stabilisering wereldgroei en herstel dankzij wegebbende handelsrisico's

We blijven voorzichtig positief voor groeilandenobligaties in harde munt. De activaklasse blijft immers voluit profiteren van het versoepelende beleid van de centrale banken, van de stabiele vooruitzichten voor grondstoffen en een verwacht wereldwijd groeiherstel in het zog van de fase 1 Amerikaans/Chinese handelsdeal. Het coronavirus vertroebelt de vooruitzichten voor de groei in China en de groeilanden, maar voorlopig ziet het ernaar uit dat de impact vooral in het eerste kwartaal voelbaar zal zijn. Een V-herstel zal waarschijnlijk volgen in het tweede en derde kwartaal. De absolute waarderingen van de activaklasse zijn niet aantrekkelijk na de forse stijging in december en januari, hoewel er bij bepaalde kredieten uit de groeilanden nog waarde te vinden is, zeker bij papier met een B en BB rating, en dat in vergelijking met Investment Grade papier uit de groeilanden en Amerikaans krediet. Het percentage vastrentende effecten met een negatieve opbrengst (20%) blijft dicht bij het hoogtepunt uit 2016 en zou de inflows naar groeilandenobligaties moeten ondersteunen.

In onze allocatie van papier in lokale munt hebben we de algemene duratieblootstelling geneutraliseerd. We zijn overgestapt van markten met lagere rente (Maleisië, Thailand) naar markten met hogere rente (Indonesië, Mexico). Die hebben nog opwaarts potentieel, in de wetenschap dat de versoepelingscycli van de centrale banken in de groeilanden zo goed als afgerond zijn.

We behouden een algemeen neutrale EMFX positie. Dit komt door de bezorgdheid dat de impact van het verspreidende coronavirus de these dat groeilanden sneller zullen groeien dan de VS op de helling zal zetten. Dit is een noodzakelijke voorwaarde voor een outperformance van EMFX. Indien we merken dat groeilanden opnieuw sneller beginnen te groeien dan ontwikkelde landen, staan we klaar om de EMFX posities op te trekken.

Harde munt

De activaklasse ging fors hoger (1,5%) hoewel de samenstelling van de prestaties halverwege de maand is geëvolueerd van groeilandenspreads (-1,5%) naar Amerikaanse Treasury (3,1%). Dat sluit aan bij de toenemende vrees voor het coronavirus, en ondanks de beter dan verwachte wereldwijde groeicijfers. Naarmate een 'risk off' modus zich meester maakte van de markten, namen de groeilandenspreads met 23bp toe (tot 314bp). De 10-jarige Amerikaanse Treasury rentes stegen fors met 41bp (tot 1,51%) en olie (-11,9%) ging fors lager door de vermeende impact van de wereldwijde epidemie op het kwetsbare herstel van de wereldwijde groei, hoewel de S&P 500 (-0,16%) zijn winsten van december vasthield. Dat wijst op een meer beperkte en tijdelijke impact. De provincie Buenos Aires (Argentinië) probeerde een gedeeltelijke betaling van een 2021 obligatie die voor januari voorzien was te verlengen tot begin mei. Dat werd geïnterpreteerd als een onnodige bemoeilijking van een reeds moeilijke overheidsherstructurering. Investment Grade (2,3%) presteerde beter dan High Yield (0,6%). Suriname (+10,7%) en Tadzjikistan (8,1%) tekenden voor de hoogste rendementen en Argentinië (-8,1%) en Ecuador (-5,5%) voor de laagste.

Met een opbrengst van 4,8% is de waardering van groeilandenobligaties in harde munt in absolute termen niet aantrekkelijk, hoewel zij nog steeds relatieve waarde hebben ten opzichte van een nog steeds groot universum van globale vastrentende effecten met een negatieve rente. De spread van HY vs. IG uit de groeilanden blijft aantrekkelijk, evenals de single- en double-B ratingcategorieën in de groeilanden versus hun Amerikaanse HY tegenhangers. De argumenten voor groeilandenobligaties op middellange termijn blijven ondersteund door de stabiele vooruitzichten voor Amerikaanse Treasuries en grondstoffen. De wereldwijde groei en de stabiliserende handel zouden de volgende fase van de spreadinname van groeilandenobligaties kunnen ondersteunen in een omgeving van beperkte handelsspanningen. Op een termijn van één jaar verwachten we dat groeilandenobligaties in harde munt zowat 2% zullen opleveren, in de veronderstelling dat de 10-jarige Amerikaanse Treasury rentevoeten 1,7% bedragen en de groeilandenspreads 300bp.

We blijven overwogen in HY versus IG. In het High Yield-segment blijven we blootgesteld aan idiosyncratische verhalen zoals Egypte, Ghana en Oekraïne, aangezien deze nog steeds waarde bieden ten opzichte van de fundamentele en politieke risico's, en ook aan aantrekkelijk geprijsde energie-exporteurs zoals Angola, Bahrein en Ecuador. We behouden de blootstelling aan Argentinië, aangezien de activa daar als 'distressed' noteren (meer dan 40) en onder de verwachte recuperatiewaarde van zowat 60-70 cent per Amerikaanse dollar. In het Investment grade-segment houden we posities aan in Indonesië en Roemenië, maar blijven we onderwogen in de duurste onderdelen van dit segment, zoals China, Maleisië, de Filipijnen en Peru.

We blijven onderwogen in Libanon, Rusland en Saudi-Arabië, aangezien we volgens ons niet afdoende zullen worden beloond voor de sancties of politieke risico's die inherent zijn aan deze kredieten. In Brazilië, Mexico en Turkije blijven we overwogen in aantrekkelijk geprijsde quasi-overheidsobligaties en bedrijfsobligaties versus onderwogen posities in overheidsobligaties. We behouden tevens een tactische CDX.EM activaklassebeschermingspositie van 6% door de algemene onzekerheid rond de activaklasse door de impact van het coronavirus op de wereldwijde groei.

Lokale munt

De activaklasse corrigeerde in januari met 1,3%, door FX (2,7%) terwijl de duration 1% toevoegde en de carry 0,5%. Het risk-on sentiment van de markt aan het begin van het jaar werd verstoord door de uitbraak van het coronavirus in de Chinese provincie Hubei. Het virus zorgde voor een kettingreactie bij olie (-12%) en de core rentes die ook de duration op de lokale groeimarkten ondersteunden. Ondertussen kenden de groeilandenmunten waarin beleggers de meeste posities hadden ingenomen een opstoot van volatiliteit. De munten die het meest zijn blootgesteld aan China presteerden zwak, ofwel door de grondstoffen (ZAR -6,8%, CLP -6,1%), of het toerisme (THB, -4,7%), terwijl degene die worden beschouwd als immuner beter presteerden (IDR, 1,7%). Centraal- en Oost-Europa was in lijn met de EUR (-1,2%) waarbij het conservatieve monetaire beleid de onderscheidende factor was (van HUF, -3,3% tot CZK, -0,4%).

De rally van de Amerikaanse Treasuries (-40bp) ondersteunde de duration in Latijns-Amerika en Azië, waar de activiteit of inflatie nog steeds afkoelen. Colombia nam met 38bp in, gevolgd door Brazilië, Mexico, Indonesië en Maleisië die allen bijna -20bp innamen. De rentes presteerden zwakker in Chili (+13bp) en Hongarije (+9bp).

We denken dat met een opbrengst van 5% de activaklasse aantrekkelijk is in vergelijking met vastrentende alternatieven; zeker gelet op de wegebbende handelsspanningen tussen de VS en China en de wereldwijde groei die tekenen van herstel vertoont. De argumenten voor groeilandenobligaties op middellange termijn blijven ook overeind door de verbeterde kwaliteit van de fundamentals, gunstige inflatievooruitzichten en het wereldwijd versoepelende monetair beleid. Op een termijn van één jaar denken we dat groeilandenobligaties in lokale munt zowat 6% zullen opbrengen, met slechts een marginale bijdrage van EMFX (1,0%), gelet op de iets sterkere wereldwijde outlook.

Bij de groeilandenobligaties in lokale munt namen we gedeeltelijk winst op onze durationblootstelling in lokale munt met lagere opbrengst, en zijn we nu blootgesteld aan markten in lokale munt met hogere opbrengst na de aankondiging in december van een Amerikaans-Chinese handelsdeal. Dat doet vermoeden dat de wereldwijde groei zal stabiliseren en bovendien leek de waarde van groeilandenmarkten die gevoelig zijn aan de Treasuries en een lagere opbrengst hebben uitgeput te zijn. De strategie voor groeilandenobligaties in lokale munt is nu: slechts marginaal hogere duration via landen met hoge opbrengst zoals Indonesië, Mexico en China en Polen die een lagere opbrengst hebben; gematigd hoge duration in landen met hoge opbrengst zoals de Dominicaanse Republiek, Peru, Rusland en Turkije en Maleisië dat minder opbrengt; en is nagenoeg flat voor de rest van de lokale obligatiemarkten van de groeilanden in lokale munt.

Door de uitbraak van het coronavirus in China, en de verspreiding ervan naar de rest van de wereld, is het wereldwijde groeiherstel tijdelijk stilgevallen, ondanks het afsluiten van een fase 1 handelsdeal. De proactieve maatregelen die de lokale overheid heeft genomen, zorgen voor belangrijke onderbrekingen in de wereldwijde supply chain, in het bijzonder de elektronicasector, en in beperktere mate de dienstensector.