Na tien maanden van positieve prestaties op de obligatiemarkten zijn februari en maart uitdagende maanden geweest in de nasleep van een forse rentestijging die de wereldwijde obligatiemarkten trof. De recente macro-economische heropleving, in combinatie met een scherpe inflatiestijging, heeft opwaartse druk gezet op de rentevoeten van de kernlanden. Zo steeg de 10-jarige rente in de VS tot boven de 1,5% en de Duitse Bund klokte af op -0,3%. In een dergelijk klimaat kregen de andere vastrentende markten ook klappen, waarbij spreadproducten het zwaarst werden getroffen. Hoogrentende obligaties en groeilandenobligaties waren immers de activaklassen die het sterkst terrein verloren, ondanks de ondersteunende grondstoffenmarkten. Vooral in de VS was de versnelling van de economische groei het meest uitgesproken. Het land presteert immers beter dan de andere economische blokken in deze herstelfase. De aanzienlijke budgettaire steunmaatregelen jagen duidelijk het macro-economische herstel aan. Er zit nog meer stimulus in de pijplijn omdat het herstelplan van 1,9 biljoen USD werd goedgekeurd door het Amerikaanse Congres, waarvan 1,2 biljoen USD nog in 2021 zal worden besteed. De heropleving van de inflatie vanaf een voordien erg laag niveau is ook meer uitgesproken in de VS, hoewel we dit ook in de andere G4-landen vaststellen. Hoewel verwachten we dat de inflatie zal blijven toenemen, achten we het onwaarschijnlijk dat de huidige stijging van de rente zal leiden tot een renteverhoging door de centrale banken in 2021. De Fed heeft met name ook te kennen gegeven dat zij een soepeler houding zal aannemen ten aanzien van de inflatie en hogere inflatieniveaus zal laten voortduren alvorens in te grijpen. Wij erkennen dan ook dat de stijging van de kernrendementen op korte termijn waarschijnlijk zal aanhouden en in dit verband is voorzichtigheid geboden.We erkennen echter dat de rentevoeten van de kernlanden op korte termijn waarschijnlijk zullen blijven stijgen. Voorzichtigheid is dus geboden in deze context. Als de rentevoeten beperkt zouden stijgen dankzij goede macro-economische cijfers en een gestaag oplopende inflatie, dan denken we dat de 'risk-on' omgeving zal terugkeren naar de markten, die nog steeds gerustgesteld zullen worden door de opvang van de centrale banken. 'Kopen op koerszwakte' zal dan het devies blijven. Indien de rentestijging echter fors zou blijken en het resultaat zou zijn van een oververhittende economie, wat niet ons basisscenario is, dan kan dit aanleiding geven tot bijkomende correcties van IG bedrijfsobligaties, groeilandenobligaties en hoogrentende obligatiemarkten.

Negatief voor Amerikaanse rentevoeten en inzetten op een steilere rentecurve

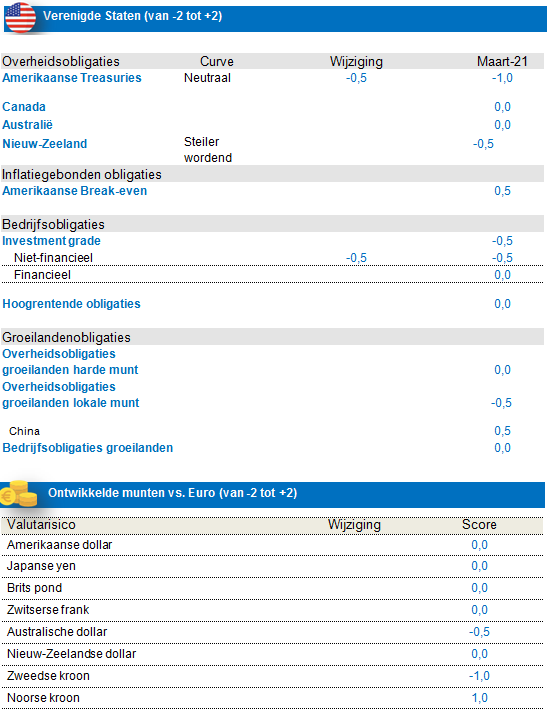

De terugkeer van groei en inflatie is welgekomen in de VS. Die trend kan trouwens aanhouden door de bijkomende budgettaire stimulus die het Huis van Afgevaardigden ondertussen heeft goedgekeurd. Joe Biden zal zich vooral richten op bijkomende budgettaire stimulus, en zal daardoor levensbelangrijke en broodnodige ondersteuning bieden. Er zijn weinig redenen om aan te nemen dat de Federal Reserve haar lagerentebeleid en opkoopprogramma van obligaties niet zal voortzetten. Wanneer we afgaan op de vorige beslissingen van de Federal Reserve, dan wordt de rente doorgaans voor het eerst opgetrokken na uitvoerige communicatie over een mogelijke tapering van het QE-programma en een aantal FOMC-bijeenkomsten over het volledige taperingproces. Het ziet er dus niet naar uit dat de centrale bank nu al een cyclus van renteverhogingen in gang zal zetten. In dit klimaat denken we dat de Amerikaanse rentevoeten verder zullen stijgen. We nemen echter ook akte van de eerder negatieve technische elementen, aangezien de shortposities op de Amerikaanse rentevoeten vrij sterk zijn. De markt lijkt immers te vrezen dat de economie in de toekomst zo sterk zal zijn dat de Fed gedwongen zal worden om de rentevoeten op te trekken. Gelet op dit klimaat zijn we negatief voor de Amerikaanse rentevoeten. We staan ook positief tegenover Amerikaanse inflatiegebonden obligaties, omwille van een meer ondersteunende inflatiecyclus en een gunstige break-even carry. De inflatiecyclus heeft verder baat bij de sterke basiseffecten (de inflatiestijging op 1 jaar is gebaseerd op de lage niveaus van maart en april 2020) en de stijgende olieprijs. De break-even inflatiecarry voor US BEI handelt ten opzichte van de Euro BEI nog steeds gunstiger.

Anderzijds hebben we winst genomen op onze longpositie in Australische rentevoeten en we hebben nu een neutrale kijk op het segment. Onze vorige positieve blootstelling aan de Nieuw-Zeelandse rentevoeten werd tot negatief bijgesteld omwille van enkele positieve economische cijfers en de afbouw van de monetaire ondersteuning in de vorm van teruggeschroefde opkopen van activa door de centrale bank en een minder aantrekkelijke renteopslag.

In Europa is de aandacht verschoven naar de versoepeling van de beperkende maatregelen. Het is een evenwicht zoeken tussen de volks- en economische gezondheid, terwijl de vaccinatie race tegen de klok steeds meer momentum wint en talrijke hinderpalen ondervindt.

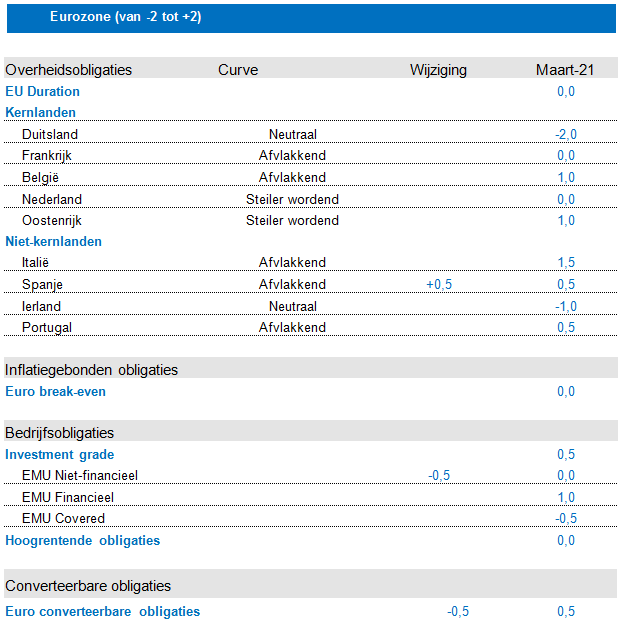

Over het algemeen zijn de cyclische indicatoren, zowel voor de economische activiteit als de inflatie, ondersteunend. Ondanks het feit dat de budgettaire cyclus minder ondersteunend werkt voor de Europese kernlanden, blijft de monetaire ondersteuning erg positief, onder impuls van de Asset Purchase Programs. De afgelopen weken heeft de ECB zich meer bezorgd getoond over de stijgende reële rentevoeten dan de FED en BoE. Daarom mogen we ons de komende weken verwachten aan nog meer mondelinge tussenkomsten en zullen de PEPP-aankopen een versnelling hoger schakelen. Dat zal in 2021 een drijvende kracht blijven voor de technische indicatoren. De netto instromen voor euro overheidsobligaties zullen negatief blijven, ook ondersteund door de EU uitgifteactiviteit, die de financieringsdruk op de overheden ook zal wegnemen. In een dergelijk klimaat blijven we onderwogen voor de kernmarkten uit de eurozone ten opzichte van de perifere landen. In onze eurofondsen zijn we onderwogen in duration via de Amerikaanse rentevoeten, omdat deze een grotere risico lopen om inferieur te presteren in relatieve termen. De perifere overheidsobligatiemarkten blijven ondersteund door het budgettair en monetair beleid, met een sterke aanwezigheid van het Europees herstelfonds en aanzienlijke budgetten die worden uitgetrokken voor de niet-kernmarkten. Het aanbod kan vanaf Q2 ondersteunend beginnen te werken en in relatieve termen verbetert de flowdynamiek ook voor de niet-kernlanden ten opzichte van de kernlanden. De positionering blijft eveneens een negatieve factor, omdat beleggers overwegend nog steeds long zitten op de perifere landen. Het feit dat Mario Draghi is teruggekeerd als de Italiaanse premier heeft het politieke landschap danig door elkaar geschud, en gaat gepaard met ruime politieke en publieke steun en biedt tegelijkertijd ook politieke stabiliteit op korte termijn. We hebben onze blootstelling aan Spanje en Italië verder opgetrokken (en tegelijkertijd onze blootstelling aan EUR IG bedrijfsobligaties afgebouwd).

Munten ontwikkelde markten: neutraal voor de USD

Ons interne kaderwerk geeft ons nog steeds een negatieve kijk op de Amerikaanse dollar. De tekorten op de lopende rekening en de overheidsbegroting nemen immers verder toe. De renteverlagingen van de Fed, het QE-programma en het soepele beleid wijzen ook op een zwakkere dollar. De groei is echter verbeterd en de economische activiteit kan mogelijk aantrekken. Daarom zal de Fed op korte termijn waarschijnlijk geduldiger zijn en niet onmiddellijk bijkomende stimulusmaatregelen nemen. In dit gemengd klimaat kan de dollar wat respijt krijgen na een zwakke periode, wat onze neutrale positie rechtvaardigt.

Onze shortpositie in de AUD is tactisch van aard, en we denken dat de centrale bank (RBA) het komende kwartaal een versoepelend beleid zal blijven voeren. De handelsrelaties met China zijn momenteel vrij moeilijk, en dat is een risico omdat China een belangrijke handelspartner is. Bovendien is het een goede afdekking tegenover andere high bèta munten indien er een risk-off sentiment komt. Tot slot behouden we onze long NOK/short SEK. De Norges Bank voert immers een strakker beleid omwille van hogere inflatiecijfers, wat het pad effent voor een mogelijke rentestijging. Anderzijds heeft de Zweedse centrale bank gekozen voor een heel andere benadering door het QE-programma in december uit te breiden en te verlengen, en spreekt ze zich meer uit over de sterkte van de Krona en is ze erg voorzichtig voor de impact op de inflatie.

Bedrijfsobligaties: de Europese markten genieten de voorkeur

De bedrijfsobligatiemarkten kwamen bruusk tot stilstand in 2021 omdat een scherpe stijging van de kernrentevoeten, vooral in februari, de prestaties van deze activaklasse onder druk zette. Een belangrijk deel van deze negatieve prestaties is toe te schrijven aan de oplopende rentevoeten, aangezien de spreads relatief stabiel bleven. Hoewel we nog steeds in een lagerenteomgeving zitten, is het duidelijk dat de aanzienlijke budgettaire en monetaire ondersteuning en de wereldwijde vaccinatiecampagnes ertoe leiden dat de markten betere macro-economische vooruitzichten beginnen te verdisconteren. Bovendien is de inflatie ook gestegen omwille van de rally van de grondstoffenprijzen, wat de rentestijging verder kracht bijzet. Een potentieel sterker economisch klimaat en het aanhoudende herstel van de grondstoffenmarkten kan een verdere rentestijging in de hand werken en de bedrijfsobligatiemarkten mogelijk onder druk zetten. We denken echter dat dit een voorbijgaand fenomeen zal zijn, omdat een rentestijging waarschijnlijk afgetopt zal worden door de werking van het QE-programma van de ECB, dat waarschijnlijk zal doorlopen. Daarnaast zijn de waarderingen aantrekkelijker geworden, waardoor beleggers waarschijnlijk zullen blijven investeren in deze activaklasse. De fundamentals zien er beter dan verwacht uit voor deze activaklasse, en de budgettaire steunmaatregelen die overal ter wereld worden uitgerold, kunnen een verdere inname van de spreads bewerkstelligen.

EUR & VS Investment Grade: de spreads zijn kwetsbaar voor een bescheiden rentestijging op korte termijn aangezien de long-positionering en de opgelopen waardering blijkbaar risico lopen. We verwachten echter niet dat deze zwakte zich doorheen het volledige jaar zal doorzetten. Hogere opbrengsten zullen immers meer kopers lokken naar deze activaklasse. Door de betere vooruitzichten op middellange termijn, dankzij de snelle vooruitgang rond Covid-19 vaccins en behandelingen, alsook de ruime monetaire ondersteuning, ziet de risicoschaal er nu anders uit. De fundamentals van de emittenten zijn aan de beterhand, en we verwachten in de loop van het jaar nog meer rijzende sterren. De schulden worden afgebouwd, wat leidt tot gezondere balansen. In deze context hebben we onze positieve kijk op het Euro IG segment licht afgebouwd door neutraal te worden voor Euro IG niet-financiële emittenten. De financiële sector in de eurozone moet garen kunnen spinnen bij de stijgende rentevoeten en de steiler wordende rentecurves. Voor IG in de VS worden we negatief omdat de duration lang is (8 jaar). We verwachten een seizoensgebonden piek van het aanbod in maart, hoewel het aanbod hetzelfde zou moeten blijven als vorig jaar.

EUR & VS Hoogrentende Obligaties: de activa heeft onder druk gestaan door de stijgende rentevoeten, maar er zijn nog steeds redenen om positief te zijn voor de hoogrentende obligatiemarkten, die normaliter ondersteund zal blijven door een relatief aantrekkelijke carry in een lagerenteomgeving. Het macro-economische plaatje wordt steeds rooskleuriger, en de ontwikkelingen rond de uitrol van de vaccins (die bescheiden is) zijn positief, net zoals de stijgende olieprijzen. De fors gedaalde opbrengsten en stijgende rentevoeten (vooral indien de stijging scherp verloopt) zijn echter uitdagingen op de markt. In een dergelijk klimaat nemen we liever een neutrale positie in voor de activa hoogrentende obligaties.

Tot slot denken we dat EUR converteerbare obligaties zullen profiteren van de positieve dynamiek, zoals de gecoördineerde actie van het Next Generation herstelfonds van de EU, van positieve verrassingen/meer zichtbaarheid op de kwartaalresultaten, minder politiek gekrakeel in de VS en een beperkt economisch herstel in China. We bouwen onze overwogen positie echter opnieuw af in het kader van de recente correctie, hoewel we positief blijven voor deze activaklasse.

Groeilandenobligaties: positief voor groeilandenmunten

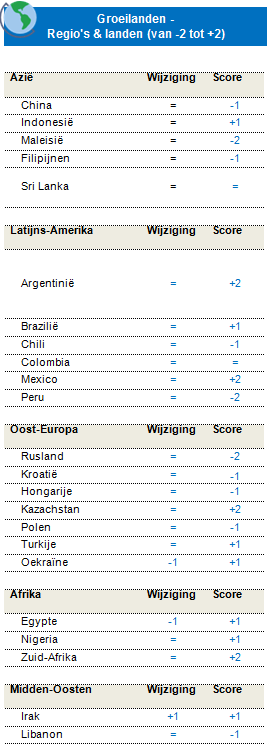

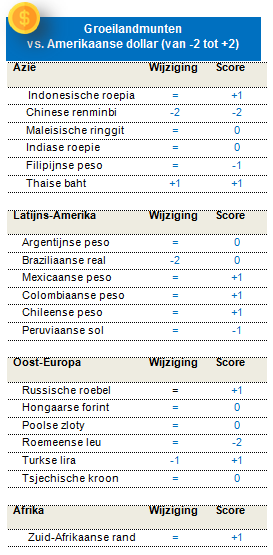

Over het algemeen is onze Globale Macroscore deze maand neutraal tot licht negatief, vooral omwille van het risico op stijgende rentevoeten in de VS. De globale risicobereidheid lijkt overtrokken en kan keren. De risicobereidheid in de opkomende markten is minder problematisch, want die is sterk maar niet te enthousiast. De wereldwijde liquiditeit blijft erg overvloedig, hoewel stijgende reële rentevoeten in de VS de facto overeenkomen met krappere financiële condities. De PMI's in China zijn gekeerd, in lijn met de verwachte afkoeling van de groei, nadat China de voortrekker was in de herstelbeweging na de door Covid veroorzaakte recessie. De kredietverlening begint te vertragen maar blijft positief. De olieprijzen zouden moeten stabiliseren omdat de output van de OPEC naar verwachting zal stijgen (maar nog niet heeft plaatsgevonden). De industriële metalen worden ondersteund door infrastructuurinvesteringen, maar er zit meer aanvoer in de pijplijn. De edelmetalen staan onder druk door de stijgende reële rentevoeten in de VS. De fundamentals blijven positief voor alle segmenten, behalve voor de lokale duration, in lijn met de fase van de cyclus (herstel) waarin we ons bevinden. De inflatie begint stilaan te stijgen, met uitzondering van Centraal- en Oost-Europa, waar ze aan het terugvallen is van een hoog niveau. De budgettaire inkomsten zijn verrassend sterk, vooral dankzij de opbrengsten uit hogere grondstoffenprijzen. Het monetair beleid wijst op een mogelijke verstrakking, maar na de recente correctie lijken de ingeprijsde renteverhogingen overdreven. De groei wordt nog steeds gefnuikt door een trager verlopende vaccinatie, hoewel de opkomende markten deelnemen aan het wereldwijde herstel. Een beperkte binnenlandse vraag en een snel herstel op de ontwikkelde markten zorgen ervoor dat de overschotten op de handelsbalansen hoog blijven. De technische factoren voor de overheidsobligaties uit de opkomende markten zijn meer uitdagend. De hoge positionering, het hoge aanbod en uitstromen omwille van negatieve rendementen sinds het begin van het jaar zijn oorzaken hiervan. De waardering is voor de lokale obligaties verslechterd, aangezien de reële rentevoeten en spreads vs. de VS ingenomen zijn. Er zit waarde in de obligaties in harde munt ten opzichte van Amerikaanse obligaties met een gelijkaardige rating, wat de relatieve waarderingen ondersteunt. De absolute waarderingen daarentegen zijn sterk opgelopen. Wij houden een voorzichtige houding aan ten aanzien van EMD LC-renten, terwijl groeilandenmunten worden nog steeds ondersteund door lage waarderingen en handelsvoordelen, zeker voor de grondstoffenexporteurs, maar onze financieringsbasis blijft mooi gespreid tussen de EUR, CNY en JPY. We verkiezen bedrijfsobligaties boven overheidsobligaties omwille van de hogere spreads, lagere duration en wanbetalingspercentages die lager zijn dan wat in de markten is ingeprijsd.