De rol van de Europese Centrale Bank (ECB) is sinds haar oprichting in de jaren negentig drastisch veranderd. De dagen dat we alleen maar naar de inflatie keken, zijn voorbij. Nu beheren ze actief de financiële gezondheid van de eurozone.

Herinner je je de Grote Financiële Crisis van 2008? Dat was het keerpunt voor de ECB, toen ze ingreep om een financiële ineenstorting te voorkomen. Van daaruit creëerde de ECB verschillende instrumenten om de economie van de eurozone te ondersteunen. Hier hing een prijskaartje aan: overtollige liquiditeit.

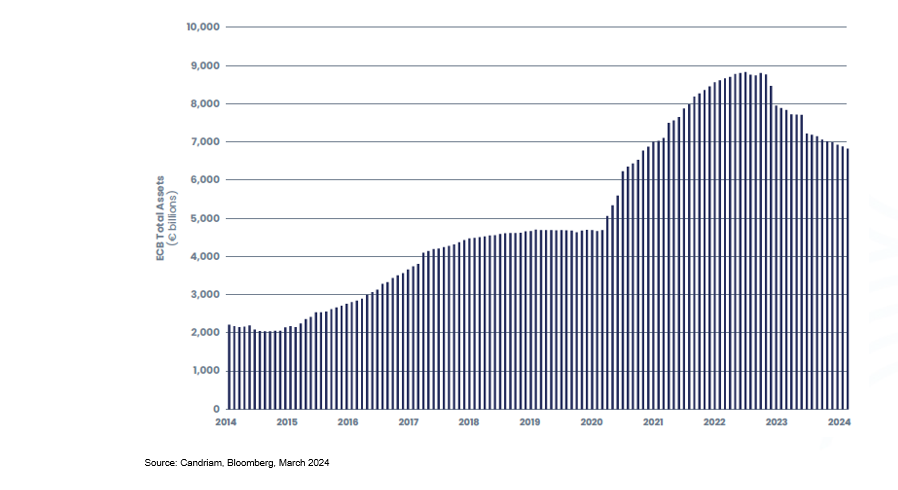

Liquiditeit eurozone: Een triljoen dollar stijging

Dat is het probleem waarmee de ECB nu wordt geconfronteerd: hoe het overtollige geld dat de markt overspoelt, te verminderen nu de economische omstandigheden zich niet langer lenen voor de onconventionele maatregelen die het de afgelopen tien jaar heeft genomen. Nu moet de instelling in Frankfurt de juiste balans zien te vinden:

- Inflatie indammen zonder de economische groei te schaden

- Overtollige liquiditeit opruimen zonder financiële instabiliteit te veroorzaken

Het draaiboek van de ECB? Het wordt nog steeds geschreven. De ECB onderzoekt nieuwe benaderingen en heroverweegt hoe banken toegang krijgen tot liquiditeit.

De mogelijke opties van de ECB voor de toekomst:

- Een vraaggestuurd systeem: zouden banken liquiditeit op verzoek kunnen aanvragen, waardoor de dynamiek verandert?

- Hybride aanpak: Misschien is een mix van "gang"- en "vloer"-systemen het antwoord.

Een mogelijke heropleving van geldmarktfondsen?

De strakkere greep van de ECB op de geldhoeveelheid opent de deuren voor de heropleving van geldmarktfondsen als een belangrijke speler in het Europese financiële systeem. Deze fondsen bieden een aantrekkelijk alternatief voor traditionele bankdeposito's, vooral in het licht van een potentieel winstgevender rendementscurve. Door een pool van kortetermijnactiva van hoge kwaliteit professioneel te beheren, kunnen geldmarktfondsen beleggers helpen om de marktvolatiliteit te weerstaan en zelfs in onzekere economische tijden inkomsten te genereren uit hun geldreserves.

;

;