Is de diversificatie van een 60/40 portefeuille gewoon op pauze of heeft deze strategie definitief afgedaan?

We hebben de aandelen/obligatie-allocatie onderzocht en vroegen, 'Is 40/30/30 de nieuwe 60/40?' Nou, ja, wij denken van wel. Ons werk toont een langetermijncorrelatie tussen aandelen en vastrentende waarden die angstwekkend dicht bij 1,0 ligt.[1]. Deze verhoogde correlatie verandert de effectiviteit van traditionele portefeuilleconstructie fundamenteel.

Hoe moet de complexe en diverse reeks beschikbare alternatieven worden toegewezen en ?

Labels en beschrijvingen zoals 'ongecorreleerd' geven misschien niet het volledige beeld van hoe een alternatieve strategie zich gedraagt in verschillende soorten financiële markten. We testen een diversificatie met alternatieven op basis van hun functie.

- Bescherming tegen neerwaartse risico's in gespannen markten met Long/Short Directional

- Ongecorreleerd met minimale blootstelling aan de markt via Market Neutral, of

- Verbeterde marktrendementen in opwaartse markten met Upside Alpha-strategieën

Houd het eenvoudig.

Een deel van de lange levensduur van de bekende 60/40 aandelen/obligaties-allocatie is te danken aan de eenvoud en het historische succes.

Wij geloven dat we een 40/30/30 methodologie hebben ontwikkeld die eenvoudig kan worden geïmplementeerd - voor zowel grote als kleine beleggers.

Stap voor stap.

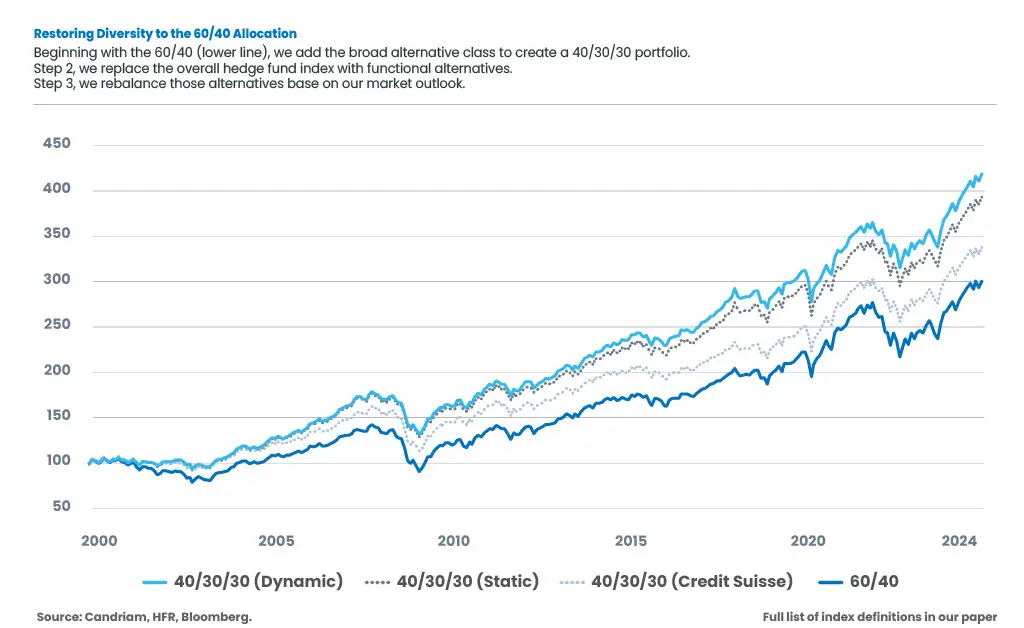

- Ons werk toont aan dat over de afgelopen 25 jaar de eenvoudigste 40/30/30 allocatie - een wereldwijde aandelenindex, een Amerikaanse Treasury-index en een brede hedgefondsindex - het rendement verbeterde en de volatiliteit en drawdown verlaagde ten opzichte van de traditionele 60/40 mix van wereldwijde aandelen en obligaties.

- In onze volgende stap vervangen we de hedgefondsindex door een risicogewogen mandje van drie functionele alternatieve indices. Het rendement werd verder verbeterd, met een verdere daling van de volatiliteit en drawdown.

- Onze laatste stap is het periodiek herwegen van het segment met functionele alternatieven, afhankelijk van de prognoses van de marktomstandigheden --- bijvoorbeeld meer van de Upside Alpha-alternatieven wanneer de markten naar verwachting sterker zullen zijn. Nogmaals een verbetering van het rendement en een verdere vermindering van de volatiliteit en drawdown.

Onze whitepaper en de resultaten die we hier samenvatten, omvatten scenario's die de hypothetische historische prestaties weerspiegelen van combinaties van indices, die niet allemaal gerepliceerd kunnen worden. Deze voorbeelden zijn hypothetisch en dienen uitsluitend ter illustratieen voor educatieve doeleinden; ze weerspiegelen niet de werkelijke beleggingsresultaten.

Hoe zouden de afgelopen 25 jaar eruit hebben gezien met deze toewijzingsstappen?

[1] Bron: Candriam, 7 mei 2025. Op basis van de MSCI World (Equity) Index en de Bloomberg US Treasury Index was de correlatie zowel voor de periode van onze whitepaper, 1999 tot 2025, 0,97, en voor de langere periode van 1980 tot 2025 was de correlatie 0,98.