Particuliere schuld als diversificatie-instrument in de huidige markt

Een belegging analyseren is slechts de eerste stap. Hoe kan uw nieuwe belegging de rest van uw totale beleggingsportefeuille beïnvloeden?

Dit artikel werd gemaakt in samenwerking met Iris Duffillot, Beleggingsbeheerder bij Kartesia

Idealiter willen beleggers dat elk element in hun portefeuille in verschillende richtingen beweegt, zodat de totale portefeuille niet te veel keldert of terugvalt in moeilijke markten. Het goed beheren van uw mix van activa kan helpen.

De sleutel is om een mix te creëren van activa die elkaar aanvullen en compenseren. Het is goed om te onthouden waarom schuld structureel complementair is aan aandelen - het heeft een vaste einddatum, een vaste waarde, biedt meestal tussentijdse kasstromen in de vorm van rentebetalingen en staat hoger in de balanshiërarchie (en dus is de initiële inleg zekerder).

Particuliere schuld is een belegging in kleinere, snelgroeiende bedrijven. Zoals we hebben beschreven in ons artikel, Private Debt and the Real Economy, bestaat particuliere schuld in euro voornamelijk uit leningen aan groeiende, kleine tot middelgrote ondernemingen (KMO's) met nationale of regionale bedrijven in Europa. Vaak zijn deze kleiner dan beursgenoteerde kleine en middelgrote ondernemingen. Particuliere schuld is dus een aanvullende blootstelling aan jonge bedrijven in het centrum van het Europese concurrentievermogen die misschien niet beschikbaar is als beursgenoteerde aandelen of obligaties.

Particuliere schuldinstrumenten zijn beter afgestemd op gelijkdenkende beleggers. Wat we soms 'controle' noemen, kunnen we misschien beter omschrijven als alignment. Als aandeelhouder in een beursgenoteerd bedrijf hebt u een stem. En u moet deze uitoefenen. Grote beursgenoteerde bedrijven hebben veel soorten aandeelhouders. Beursgenoteerde schuld, of obligaties, hebben ook veel soorten belanghebbenden, met verschillende behoeften en voorkeuren, die relevant worden als het bedrijf onder druk staat. Particuliere schuld is een veel directere vorm van beleggen, waarbij bedrijven meestal worden gekoppeld aan groepen obligatiehouders met vergelijkbare beleggingsvoorkeuren, en aan groepen waarvan de voorkeuren overeenkomen met de behoeften van de specifieke bedrijven.

"Veerkracht", zegt senior redacteur Andy Thomson van Private Debt Investor, "is een woord dat vaak wordt gebruikt om te beschrijven hoe particuliere schuld schuld heeft gereageerd op eerdere uitdagingen."[1] Dit wordt vergemakkelijkt door de controle, afstemming en over het algemeen nauwe werkrelatie tussen particuliere vermogensbeheerders en hun MKB-kredietnemers. De beheerders in particuliere schuld begeleiden de kredietnemer gedurende de jaren van de lening en verstrekken kennis over de sector en managementadvies. Dit geeft een vroegtijdige waarschuwing voordat eventuele problemen ernstig worden. Bij overheidsschulden van grote bedrijven is het de rol van de underwriter om de schuld te plaatsen en zich dan terug te trekken, tenzij en totdat zich een echt probleem of een gemiste betaling voordoet.

Kun jij dit wiskundige probleem oplossen?

Voor lezers die graag met wiskunde spelen, herinner je dat we graag de correlatie van activaprijzen beschouwen om de mate van diversificatie te kwantificeren die een nieuwe investering toevoegt aan een portefeuille. Wat is uw oplossing als er geen openbare marktprijs is voor privévermogen?

We proberen dit raadsel te beantwoorden door kwalitatieve verschillen aan te bieden. We tonen ook de volatiliteit van geschatte historische waarderingen van de particuliere schuldenmarkt ten opzichte van de historische volatiliteit van openbaar verhandelde activa.

Sommige aandelen genereren kasstromen via dividenden, hoewel dit meestal geen snelgroeiende of MKB-bedrijven zijn. In onzekere markten zijn publieke KMO's inherent volatieler dan de grotere, dividenduitkerende aandelen. Obligaties, zegt u? Natuurlijk betalen beursgenoteerde obligaties rente, waardoor beleggers in onzekere markten geld ontvangen. Maar voor particuliere schuld worden doorgaans hogere rentes betaald dan voor staatsobligaties met een vergelijkbare rating. (De keerzijde van deze afweging is de illiquiditeit van particuliere schulden).

Leest u over het risico van stagflatie? In tegenstelling tot de meeste beursgenoteerde bedrijfsschulden biedt[2] een groot deel van de langlopende particuliere schulden een variabele rente aan beleggers.

En nu we het toch over stabiliteit en rentetarieven hebben, bedenk dan dat de marktwaarde van schuld met een hogere coupon minder volatiel is dan die van schuld met een lagere coupon, en hetzelfde geldt voor schuld met een hogere rente en een langere looptijd.

En vergeleken met private equity? Er zijn natuurlijk ook andere particuliere beleggingscategorieën. Private equity heeft een hoger inherent risico dan particuliere schuld, net zoals beursgentoteerde aandelen een hoger risico hebben dan beursgenoteerde schuld. Terwijl private equity en particuliere schuld beide illiquide zijn, heeft particuliere schuld geplande tussentijdse betalingen en een contractueel vastgelegde datum voor de terugbetaling van uw kapitaal, terwijl private equity geen van beide heeft. Met zijn hoge verwachte rendementen heeft private equity een plaats in sommige portefeuilles, maar het is veel minder liquide. Als particuliere schuld wordt gereserveerd voor contanten die niet nodig zijn voor een lange maar voorspelbare periode -- bijvoorbeeld tien jaar -- dan moet de meeste private equity worden gereserveerd voor fondsen zonder voorspelbare datum van toegang. En natuurlijk zijn verwachte rendementen precies dat - verwacht. Met sommige private of illiquide activa zijn de gemiddelde rendementen hoog, maar het sprookje dat zich af en toe voordoet wordt tenietgedaan door meer kapitaalverlies dan typisch is voor openbare markten. Al deze keuzes - of en hoeveel - hangen af van uw persoonlijke afweging tussen risico en rendement.

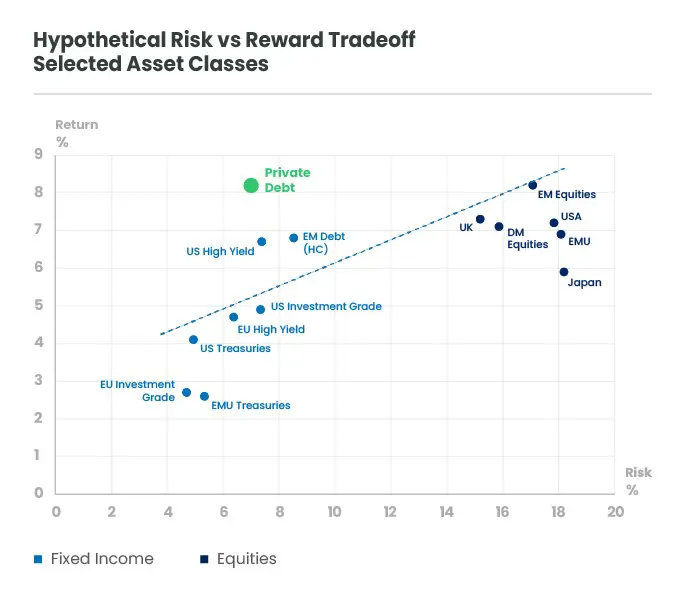

Risico is historische volatiliteit over 5 jaar. Rendementen voor openbaar verhandelde activaklassen zijn 10-jaarsprognoses van Candriam. Rendementsprognose voor particuliere schulden is de huidige €STR van 2,2% plus 6%; typische rentetarieven zijn 6% tot 7% boven de Euribor of €STR.

Bron: Candriam,[3] Kartesia, Bloomberg.

Met het nieuwe Europese ELTIF-beleggingsproduct[4] kunnen vermogensbeheerders nu portefeuilles van deze langetermijnbeleggingen op maat snijden voor individuele beleggers. De EU staat vermogensbeheerders alleen toe om deze beschikbaar te stellen aan degenen die een deel[5] van hun spaargeld kunnen beleggen in illiquide activa en begrijpen dat de belegging voor een aantal jaren zal zijn, in ruil voor een gestaag verwacht inkomen en een forfaitair bedrag aan het einde. Niet alleen moet u het prospectus lezen, u moet ook onthouden dat onderhandse schulden illiquide zijn tot de vervaldatum, dus een deel van dit hogere verwachte rendement is in ruil voor die illiquiditeit (ook bekend als een 'illiquiditeitspremie').

Geïnteresseerd in particuliere activa om uw portefeuille te diversifiëren, maar op zoek naar geplande kasstromen? We komen terug met meer over particuliere schulden. Blijf op de hoogte!

[1] Private Debt Investor, 15 mei, 2025. Vijf dingen die u kunt meenemen uit PDI Europe

[2] Uitzonderingen zijn de zeer kleine markt van Floating Rate Notes, die meestal een zeer korte looptijd hebben, en natuurlijk sommige niet-bedrijfsobligaties zoals schatkistpapier of staatsobligaties, die aan de inflatie gekoppelde rentebetalingen kunnen bieden.

[3] Rendementen van beursgenoteerde activa zijn de gepubliceerde 10-jaarsprognoses van Candriam (Capital Market Assumptions, juni 2025).

[4] ELTIF = Europees langetermijnbeleggingsfonds, ELTIF

[5] Minder dan 10%. Er kan geen garantie worden gegeven dat de beleggingsdoelstelling van het beleggingsproduct zal worden bereikt of dat beleggers een rendement zullen ontvangen. De mogelijkheid bestaat dat de belegging geheel of gedeeltelijk verloren gaat.

Krijg sneller informatie met één enkele klik