Een wispelturige lente: tarieven, bedreigingen en ommezwaai

April bleek een maand van intense turbulentie op de financiële markten, gedreven door een spervuur van politieke manoeuvres, economische onzekerheid en verschuivend monetair beleid. De markten werden opgeschrikt door verhoogde tarieven, escalerende retoriek en vergeldingsmaatregelen die beleggers ertoe brachten om de groeivooruitzichten opnieuw te beoordelen, verhoogde recessierisico's in te calculeren en zich terug te trekken uit riskantere activa. De trans-Atlantische divergentie in het monetaire beleid wakkerde de volatiliteit aan. In Europa heeft de Europese Centrale Bank resoluut gehandeld door de rente te verlagen uit vrees voor een hardnekkig zwakke inflatie en haperende groei. Aan de andere kant van de Atlantische Oceaan weerstond de Federal Reserve de roep om een soepeler beleid, omdat de tarieven de inflatiedruk zouden kunnen verergeren. Deze beleidssplitsing zorgde voor dwarsstromingen op de bedrijfsobligatiemarkten, die al gespannen waren door de macro-economische onzekerheid.

Risico steekt de kop weer op als spreads verruimen

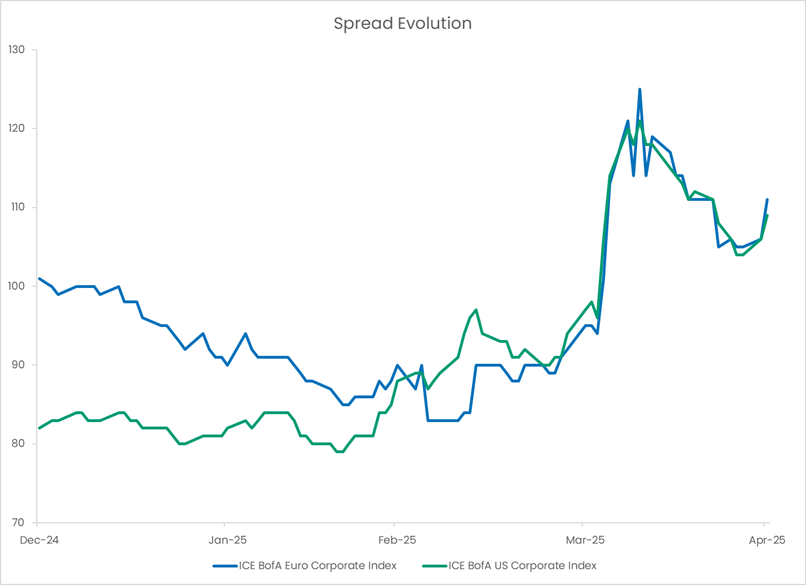

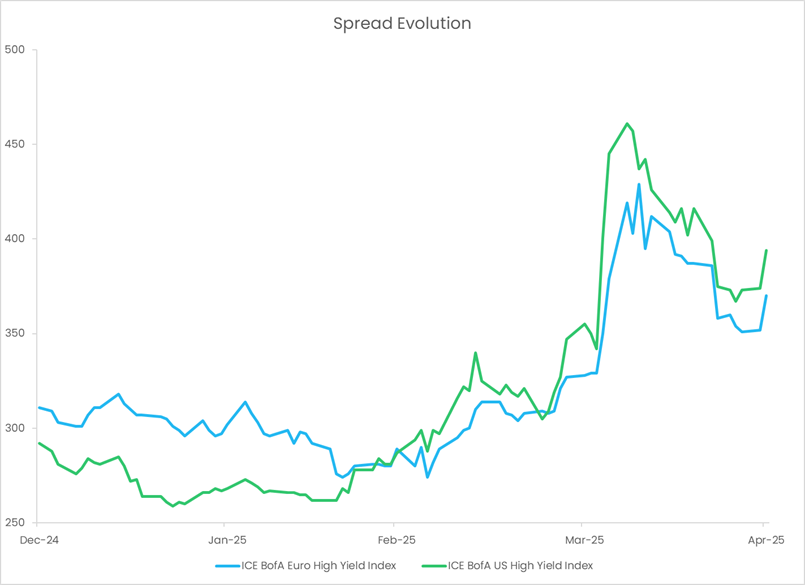

Naarmate de risicoaversie toenam, kregen de investment grade (IG) en high yield (HY) kredietmarkten te maken met uitgesproken spreadverbreding. In Europa stegen de spreads van IG met 30 basispunten tot 125 basispunten, terwijl de spreads van HY met 100 basispunten stegen tot 429 basispunten. Een vergelijkbaar patroon voltrok zich in de Verenigde Staten, met IG spreads die met 25 bps toenamen tot 121 bps, en HY met 105 bps tot 461 bps[1]. De bedrijfsobligatiemarkten, die altijd gevoelig zijn voor het recessiespook, begonnen een pessimistischer economisch vooruitzicht in te calculeren. Maar op karakteristieke wijze bood een plotselinge ommekeer in de toon van Washington tijdelijk respijt. President Trump, die een zachtere aanpak ten opzichte van China en 90 dagen uitstel van invoerrechten aankondigde, hielp het beleggerssentiment te stabiliseren. Toen de spanningen afnamen, daalden de credit spreads aanzienlijk: De Amerikaanse IG-spreads verkrapten tot 109 basispunten en de Amerikaanse HY-spreads tot 394 basispunten, terwijl hun Europese tegenhangers daalden tot 111 basispunten voor IG en 370 basispunten voor HY[2].

Bron: Candriam, Bloomberg© vanaf 30/04/2025.

Scheuren onder de oppervlakte: zwakkere fundamentals

Toch zitten de littekens van de onrust in april nog diep. De fundamentele achtergrond is aanzienlijk verzwakt. Directieleden van bedrijven, ongerust over de onvoorspelbaarheid van het beleid, hebben in toenemende mate de forward guidance opgeschort. In de Verenigde Staten stijgt het aantal wanbetalingen door bedrijven in een alarmerend tempo. Volgens S&P Global gingen er in het eerste kwartaal van 2025 188 grote bedrijven failliet - het hoogste kwartaalcijfer sinds 2010. De zorgen worden nog groter doordat $ 150 miljard aan sub-investment-grade schuld dit jaar moet worden geherfinancierd, waardoor de financieringskosten aanzienlijk zullen stijgen.

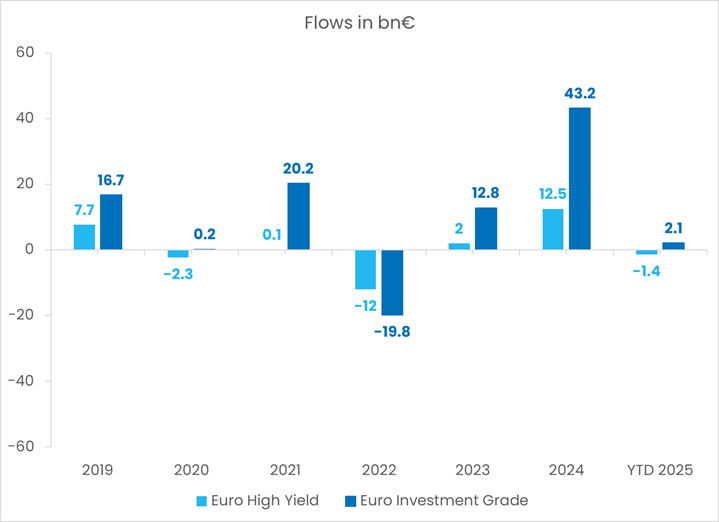

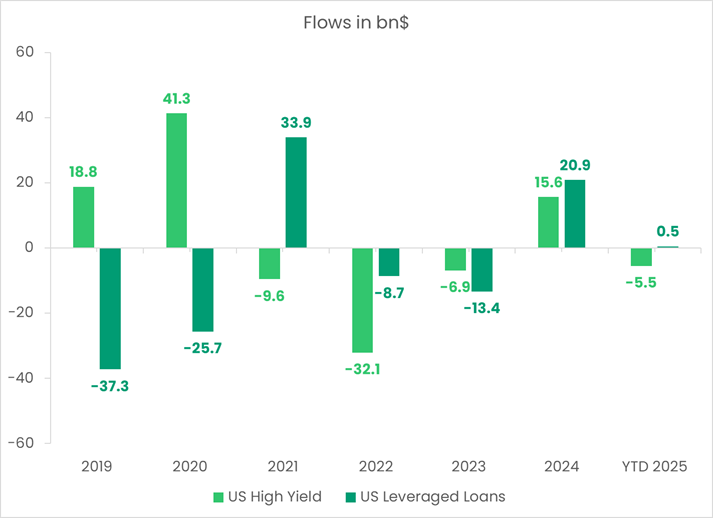

Technieken in de bestuurdersstoel, stromen aan het stuur

In het hart ligt een cruciale dynamiek voor kredietmarkten: technische gegevens. Naarmate de fundamentele factoren afbrokkelen, zijn de kredietmarkten buitengewoon gevoelig geworden voor liquiditeitsomstandigheden en beleggersstromen. De afgelopen weken was er sprake van een aanhoudende uitstroom uit zowel Amerikaanse als Europese IG-fondsen, terwijl de HY-markten - die al kwetsbaarder waren - nog zwaardere aflossingen te verwerken kregen. Hoewel de precieze cijfers variëren, is de trend onmiskenbaar: de risicobereidheid neemt af.

Bron: JPMorgan per 25/04/2025.

Let op de stroming, niet alleen op het weer

Vooruitkijkend hangen de vooruitzichten voor de kredietmarkten grotendeels af van deze technische factoren. Aan de ene kant bieden de hoge rendementen - rond 5% voor Amerikaanse IG en 3% voor Europese IG, en respectievelijk bijna 6% en 8% voor Europese en Amerikaanse HY[3]- een aantrekkelijke carry en een buffer tegen een verdere toename van de spread. Bedrijfsobligaties hebben ook een opmerkelijke veerkracht getoond in vergelijking met andere risicovolle activa gedurende het afgelopen jaar. Bovendien verzwakken de fundamentele factoren weliswaar, maar ze verslechteren vanaf een relatief robuust niveau, wat erop wijst dat er geen sprake is van een onmiddellijke crisis. Dit zou kunnen leiden tot enige beperking van de uitstroom en een tijdelijke toename van de belangstelling van beleggers.

De marktpsychologie blijft echter broos. Negatieve krantenkoppen of een afkerig risicosentiment kunnen leiden tot verdere uitstroom, waardoor de spreads onder druk komen te staan en de volatiliteit toeneemt. Bijzonder zorgwekkend is het schrikbeeld van gevallen engelen - grote emittenten zoals Ford die van IG naar HY status afglijden - wat de liquiditeit van de markt onder druk kan zetten en de verkoopdruk kan vergroten.

Te midden van volatiliteit liggen echter kansen: de kredietmarkten gaan een fase van grotere spreiding in, wat een zorgvuldige selectie van sectoren en emittenten bevordert. Sectoren die minder blootstaan aan macroschokken, zoals telecom, zullen het waarschijnlijk beter doen dan meer cyclische sectoren zoals de auto-industrie en de detailhandel. Geografisch gezien kunnen Europese bedrijfsobligaties relatief veerkrachtig zijn, gestimuleerd door de accommoderende houding van de ECB, terwijl Amerikaanse bedrijfsobligaties kwetsbaarder kunnen blijken gezien de hogere inflatie en hoge renteniveaus in de VS.

In een dergelijke omgeving moeten beleggers "meegaan met de stromen" - technische gegevens nauwlettend in de gaten houden, selectiviteit omarmen en portefeuilles positioneren om te navigeren door, en zelfs te profiteren van, de stromingen die het wereldwijde bedrijfsobligatielandschap vormgeven.

[1] Europa Investiment Grade: ICE BofA Euro Corporate Index; Europa High Yield: ICE BofA Euro High Yield Index; US Investment Grade: ICE BofA US Corporate Index; US High Yield: ICE BofA US High Yield Index. Bron: Bloomberg. Gegevens per 09/04/2025.

[2] Dezelfde indexen als op 30/04/2025

[3] Europa Investiment Grade: ICE BofA Euro Corporate Index; Europa High Yield: ICE BofA Euro High Yield Index; US Investment Grade: ICE BofA US Corporate Index; US High Yield: ICE BofA US High Yield Index.

Bron: Bloomberg. Gegevens op 31/03/2025.