Algunos consideran que los diferenciales de los swaps son indicadores del mercado. Nosostros los consideramos asignadores de activos.

¿Quieres hablar de los diferenciales de los swaps en euros frente a los de EE.UU.? También vemos eso [1]. Pero, para ser sinceros, ese gráfico es una de las últimas cosas que miramos cuando gestionamos carteras agregadas de renta fija en euros. Así que si quieres verlo, tendrás que leer primero el resto de esta página.

¿Quiere ver las imágenes que hay detrás?

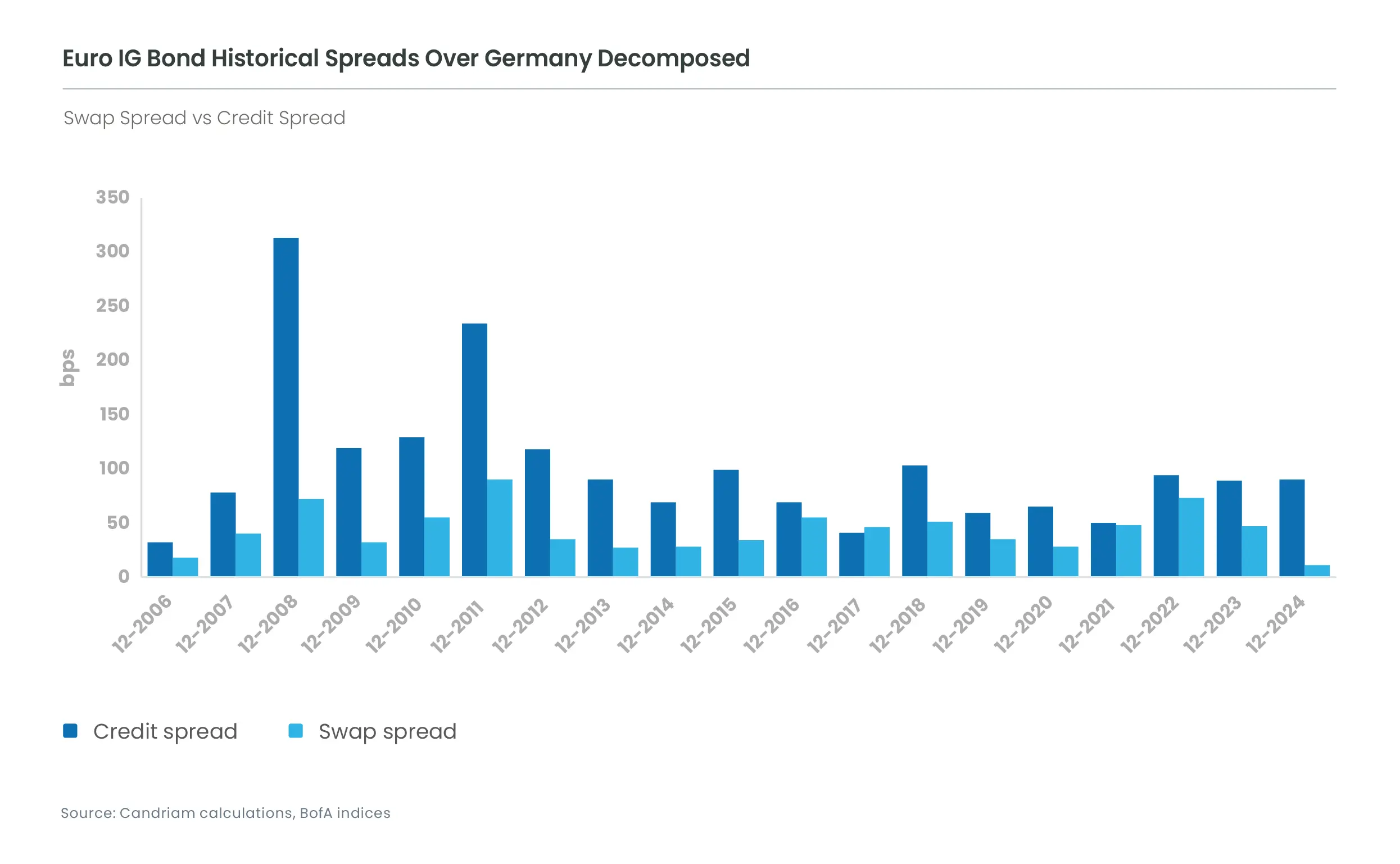

Vayamos al grano. Dentro de los segmentos de renta fija en euros, ¿cuál resulta atractivo hoy? ¿Cuál señala una buena oportunidad de valor? ¿Cuál indica sobrevaloración o alto riesgo? Intentamos aprovechar el elemento del diferencial de swap de los diferenciales entre segmentos y soberanos.

Si consideramos un diferencial frente a los gobiernos alemanes (Bunds), tratamos de desglosar qué parte se aplica a la diferencia de crédito real, y cuál al diferencial del swap. Dentro de nuestro universo, esto nos ayuda a valorar los bonos corporativos en relación con los bonos cuasi gubernamentales (supras) o soberanos.

Creemos que estos análisis nos ayudan a identificar riesgos y oportunidades de rendimiento. En otras palabras: gestión activa.

¿Surgirán nuevas imágenes?

Tal vez hayamos sido demasiado frívolos; por supuesto que vigilamos el diferencial general de los swaps. Hay razones para creer que podríamos estar entrando en un nuevo régimen, con los diferenciales de los swaps del euro volviendo a los niveles anteriores a la Gran Crisis Financiera. La oferta de deuda pública en euros, refugio seguro, aumenta por la política fiscal más expansiva de Alemania, mientras que la demanda disminuye por la reversión del programa de expansión cuantitativa del BCE. Pero no todo está perdido para nuestros esfuerzos. Los años de gestión de estas crisis, y el análisis de los factores que subyacen al diferencial de los swaps, deberían permitir aún a los gestores de carteras aprovechar una parte de su volatilidad para valorar los sectores de renta fija en euros.

¿Siguiente?

La gestión de inversiones es en parte ciencia y en parte arte. ¿En qué medida? ¿Puede un modelo cuantitativo captar más de estas anomalías, o tenemos que seguir entrecerrando los ojos ante los gráficos? Le avisaremos cuando nuestros ingenieros financieros salgan de su guarida y desenvuelvan su modelo.

Y sólo para completar, el gráfico que esperabas :

[1] El diferencial de un bono corporativo sobre su referencia (por ejemplo, el bund alemán), a menudo denominado diferencial de crédito, puede incluir elementos distintos de la mera diferencia en el riesgo de crédito. En los mercados del euro, este diferencial incorpora, en particular, un elemento relativo al precio de intercambio de tipos fijos por tipos variables: el diferencial euro swap.