El papel del Banco Central Europeo (BCE) ha cambiado radicalmente desde su creación en los años noventa. Atrás quedaron los días en que nos limitábamos a observar la inflación. Ahora gestionan activamente la salud financiera de la eurozona.

¿Recuerda la Gran Crisis Financiera de 2008? Ese fue el punto de inflexión para el BCE, cuando intervino para evitar un colapso financiero. A partir de ahí, el BCE creó diversas herramientas para apoyar la economía de la eurozona. Esto tuvo un coste: exceso de liquidez.

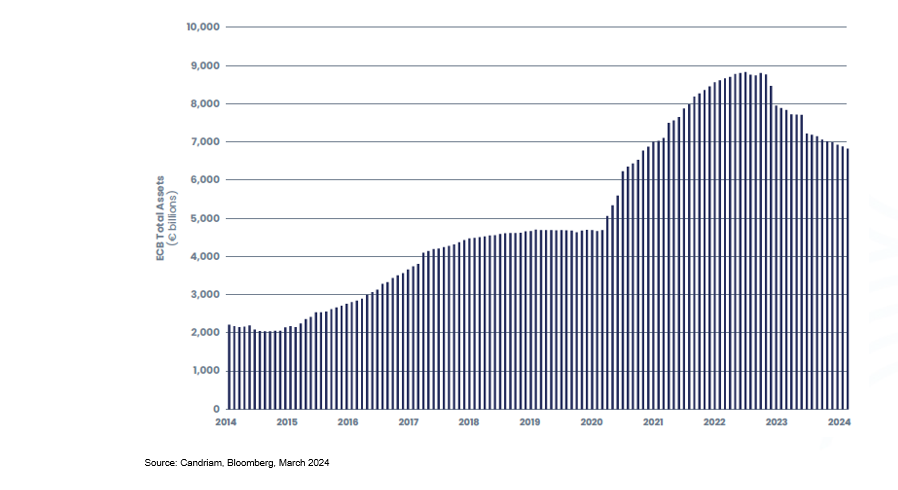

Liquidez en la Eurozona: Un aumento de un billón de dólares

Ese es el problema al que se enfrenta ahora el BCE: cómo reducir el exceso de liquidez que ha inundado el mercado a medida que las condiciones económicas ya no se prestan a las medidas no convencionales que ha aplicado en la última década. Ahora la institución con sede en Fráncfort tiene que encontrar el equilibrio adecuado:

- Controlar la inflación sin perjudicar el crecimiento económico

- Recoger el exceso de liquidez sin provocar inestabilidad financiera

¿El libro de jugadas del BCE? Todavía se está escribiendo. El BCE está explorando nuevos enfoques y replanteánse el modo en que los bancos acceden a la liquidez.

Las posibles opciones futuras del BCE:

- Un sistema basado en la demanda: ¿podrían los bancos solicitar liquidez a la vista, cambiando la dinámica?

- Enfoque híbrido: quizá la solución sea una mezcla de sistemas de "pasillo" y "suelo".

¿Un posible resurgimiento de los fondos del mercado monetario?

El endurecimiento del control de la oferta monetaria por parte del BCE abre las puertas al resurgimiento de los fondos del mercado monetario como pieza clave del sistema financiero europeo. Estos fondos ofrecen una alternativa atractiva a los depósitos bancarios tradicionales, sobre todo a la luz de una curva de rendimientos potencialmente más rentable. Al gestionar profesionalmente un conjunto de activos a corto plazo de alta calidad, los fondos del mercado monetario pueden ayudar a los inversores a capear la volatilidad del mercado y generar ingresos a partir de sus tenencias de efectivo incluso en tiempos de incertidumbre económica.

;

;