Los fabricantes mundiales navegan por un entorno muy difícil marcado por aranceles, conflictos comerciales y nuevas alianzas, interrupciones de la cadena de suministro y crecientes tensiones geopolíticas. En Estados Unidos, esto ha desencadenado el inicio de una nueva era de reindustrialización centrada en el "Made in America", donde la resistencia de la cadena de suministro, la eficiencia fiable y la tecnología avanzada son fundamentales. Como resultado, las empresas se están replanteando sus estrategias de fabricación al ver las ventajas de la deslocalización a Estados Unidos. Este cambio debería crear oportunidades de inversión atractivas para los inversores a largo plazo.

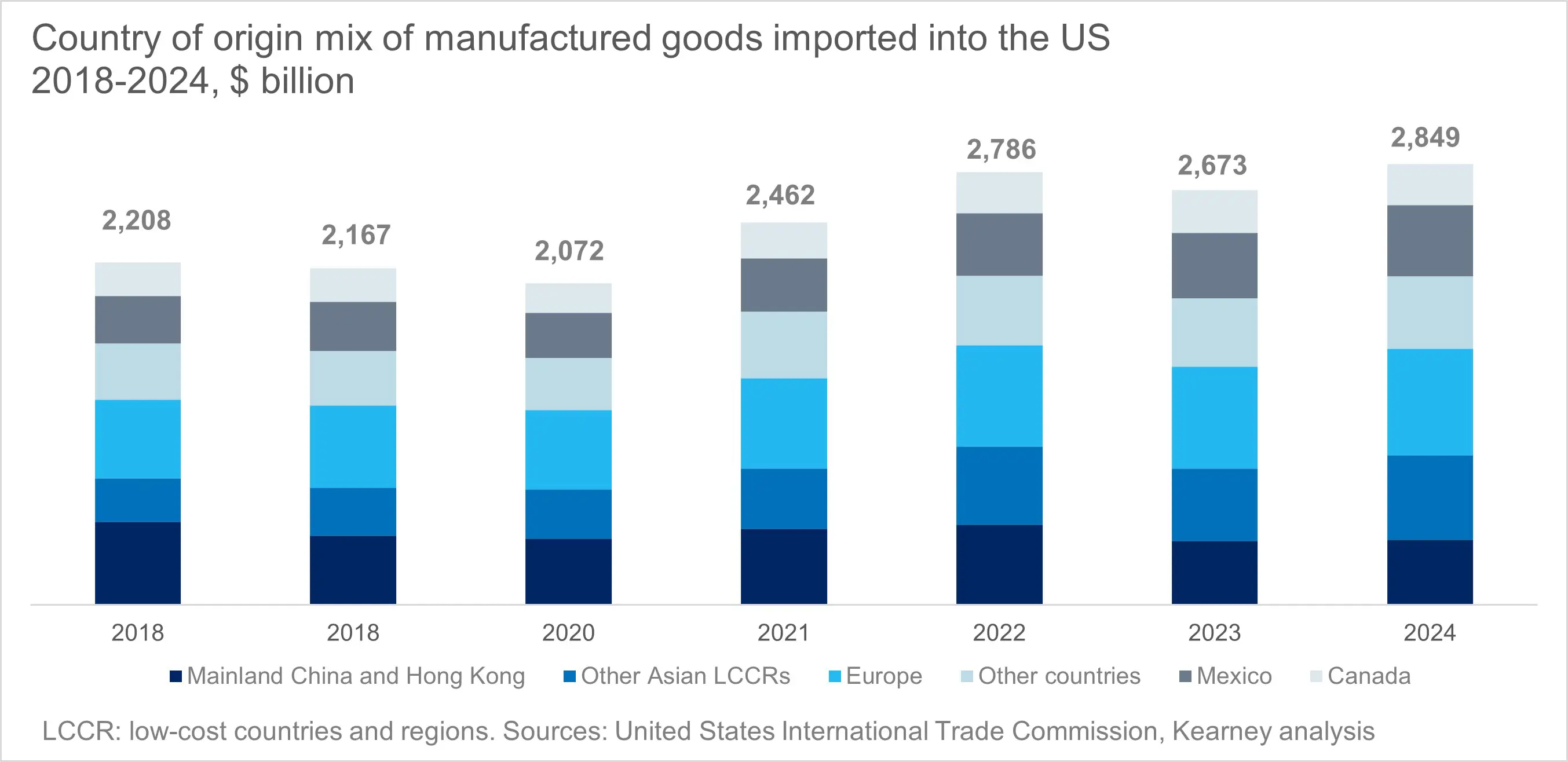

En las últimas décadas, las economías mundiales se han vuelto cada vez más interdependientes a medida que la globalización transformaba los sistemas de producción nacionales. Según datos de la National Highway Traffic Safety Administration (NHTSA), más de la mitad de las piezas utilizadas en los automóviles vendidos en Estados Unidos proceden ahora de países distintos de Estados Unidos o Canadá [1]. El aumento de la demanda interna ha llevado a Estados Unidos a incrementar sus importaciones, especialmente en categorías de productos como la alta tecnología. En 2024, Estados Unidos importará más productos manufacturados que nunca en la última década, procedentes de muchas regiones del mundo.

En la actualidad, la tendencia se ha invertido, ya que los grandes fabricantes estadounidenses están reevaluando sus estrategias y adoptando un enfoque más regional, acercando la fabricación y las operaciones empresariales a su país de origen, en una tendencia conocida como reshoring. Un estudio reciente de Capgemini [2] reveló que casi el 60% de los ejecutivos de empresas estadounidenses han invertido en nearshoring o en una combinación de reshoring y nearshoring -trasladar operaciones o fabricación a países cercanos, normalmente los que comparten frontera o están geográficamente próximos. Por ejemplo, trasladando la producción de China a México.

¿Cuáles son las razones de esta tendencia? Si bien el control de costes es la principal motivación, los CEO también citan la sostenibilidad y las tensiones geopolíticas como desencadenantes clave: el reciente aumento de las incertidumbres externas tiene un efecto notable en las prioridades de los CEO [3].

El caso de la inversión "Made in America

Este cambio no sólo es estratégico, sino también económicamente significativo. Según estimaciones recientes del Gobierno de EE.UU., las inversiones en deslocalización, fabricación de defensa e infraestructuras podrían inyectar hasta 450.000 millones de dólares en la economía estadounidense en los próximos cinco años [4]. Se espera que estas iniciativas generen una importante demanda en los sectores industrial y tecnológico.

El impulso más amplio a la autonomía estratégica también está impulsando el apoyo a políticas industriales específicas en áreas críticas como los semiconductores, los elementos de tierras raras y la seguridad energética, todas ellas esenciales para la resiliencia nacional y el liderazgo tecnológico. Para los inversores, esto crea oportunidades tangibles.

Por ejemplo, se prevé que el mercado mundial de semiconductores supere el billón de dólares en 2030 (Gartner), mientras que más del 70% de los elementos de tierras raras utilizados en Estados Unidos se importan actualmente de China [5] , lo que pone de relieve tanto la urgencia como el potencial de crear capacidades nacionales. A medida que los gobiernos y las empresas se alinean en torno a la resistencia de la cadena de suministro, los sectores industrial y tecnológico se beneficiarán de un ciclo plurianual de gasto de capital con un fuerte impulso inversor.

Fábricas inteligentes: La columna vertebral de la industria moderna

Las empresas también aprovecharán la oportunidad de alejarse de modelos industriales anticuados y modernizarse a través de tecnologías de fábrica inteligente. La robótica, la automatización y los procesos basados en datos se están convirtiendo en elementos centrales de la fabricación, con crecientes inversiones en instalaciones robóticas -un 12 % más en Estados Unidos el año pasado, según IFR Robotics- junto con líneas de montaje inteligentes, máquinas que aprenden solas, tecnología digital twin y sensores habilitados para IoT que transmiten datos en tiempo real.

Esta transformación exige grandes inversiones en software de IA , infraestructura en la nube y edge computing. La inteligencia artificial desempeña ahora un papel vital en mantenimiento predictivo, control de calidad y gestión de inventarios, mientras que las soluciones en la nube y en los bordes permiten el procesamiento escalable de datos y la coordinación en todos los centros de producción. Al mismo tiempo, ciberseguridad ha pasado de ser una salvaguarda técnica a un imperativo estratégico.

A medida que las empresas deslocalizan sus actividades, no se limitan a deslocalizarlas, sino que participan activamente en la reindustrialización, reimaginando y modernizando sus modelos de producción. Esta transformación está impulsada por la adopción de tecnologías avanzadas como la automatización, la inteligencia artificial, la computación de borde y los gemelos digitales. Según Capgemini, el 68% de los ejecutivos confía en el potencial de la reindustrialización para impulsar la innovación y el progreso tecnológico, especialmente a través de estas tecnologías emergentes. Estas innovaciones favorecen procesos de fabricación más ágiles y eficientes, mejorando la eficacia operativa y el ahorro de costes, y mejorando potencialmente la rentabilidad con el tiempo.

En conjunto, esta evolución industrial está impulsando la demanda en varios temas de innovación de gran impacto:

- Robótica y automatización tanto para operaciones físicas como para software inteligente de optimización de procesos.

- Las tecnologías de la nube y la IA impulsarán la columna vertebral digital de las fábricas inteligentes

- Soluciones de ciberseguridad esenciales para la resistencia operativa y la protección de datos en un entorno cada vez más conectado.

El giro de Europa hacia la autonomía estratégica

Mientras Estados Unidos lidera la narrativa de la deslocalización, Europa se enfrenta a una llamada de atención similar. La fuerte dependencia del continente de socios externos -sobre todo para la energía, las materias primas y los semiconductores- ha revelado vulnerabilidades críticas en sus cadenas de suministro. Como respuesta, la Unión Europea ha puesto en marcha una serie de iniciativas estratégicas destinadas a reforzar su soberanía industrial y tecnológica.

Programas como RePowerEU, la Ley Europea de Chips e InvestEU están diseñados para reducir la dependencia exterior, impulsar la capacidad de producción nacional y apoyar la innovación en sectores clave. Estos esfuerzos marcan el inicio de un ciclo de inversión a largo plazo centrado en la transición energética, las infraestructuras digitales y los materiales estratégicos, sentando las bases de una industria europea más resistente y preparada para el futuro.

En última instancia, el cambio estratégico de Europa se alinea y refuerza los temas más amplios de innovación industrial mencionados anteriormente -como robótica y automatización tanto para sistemas físicos, fábricas inteligentes, tecnologías en la nube y de IA, y ciberseguridad - creando un frente unificado en la carrera por el liderazgo tecnológico y la resiliencia de la cadena de suministro.

[1] Fuente: USA Today, análisis de los informes publicados por la National Highway Traffic Safety Administration. Para todos los modelos ensamblados y disponibles para la venta en EE.UU., el 47% de las piezas (en valor) procedían de EE.UU. o Canadá.

[2] Fuente: Capgemini Research Institute, The resurgence of manufacturing, Reindustrialization strategies in Europe and the US - 2025.

[3] Fuente: Kearney, Índice de deslocalización 2025: La gran prueba de realidad

[4] Fuente: Estimación de la Casa Blanca, Modernizing defense acquisitions and spurring innovation in the defense industrial base, 9 de abril de 2025.

[5] Fuente: Statista, abril de 2025