Une classe d'actifs résiliente dans un maelström de risques macroéconomiques

Au cours d'un mois de mai que l'on peut qualifier de riche en événements, les marchés financiers ont dû naviguer dans un champ de mines de développements macroéconomiques mondiaux : l'escalade des tensions commerciales entre les États-Unis et la Chine, l’envolée des rendements des obligations d'État japonaises et le regain d'inquiétude quant à la viabilité des finances publiques dans les marchés développés. Dans ce contexte tumultueux, les marchés du crédit ont fait preuve d'une résilience surprenante, et enregistré des performances positives malgré le bruit de fond.

Cette robustesse repose sur une vérité simple : l’environnement du crédit reste régi par les facteurs techniques. Les segments Investment Grade (IG) et High Yield (HY) ont connu un retour des flux de capitaux, témoignant de l’appétit toujours fort des investisseurs pour le rendement, dans un environnement où celui-ci est encore rare. Par ailleurs, la Banque centrale européenne a agi de manière préventive en baissant ses taux, mais les taux de directeurs restent élevés, maintenant l’attrait structurel de la composante portage du crédit. Outre-Atlantique, la Réserve fédérale a opté pour la patience, et a choisi de maintenir sa politique inchangée.

Cependant, sous cette force apparente se cache une vulnérabilité sous-jacente. Cette vulnérabilité s'écrit avec un "F" – comme Fondamentaux. Longtemps éclipsés par la force gravitationnelle des facteurs techniques, les fondamentaux sont désormais sur le point de reprendre de l’importance, ce qui pourrait marquer un point d'inflexion décisif pour les marchés du crédit.

Investment grade : Un noyau stable exposé à un choc potentiel de politique économique

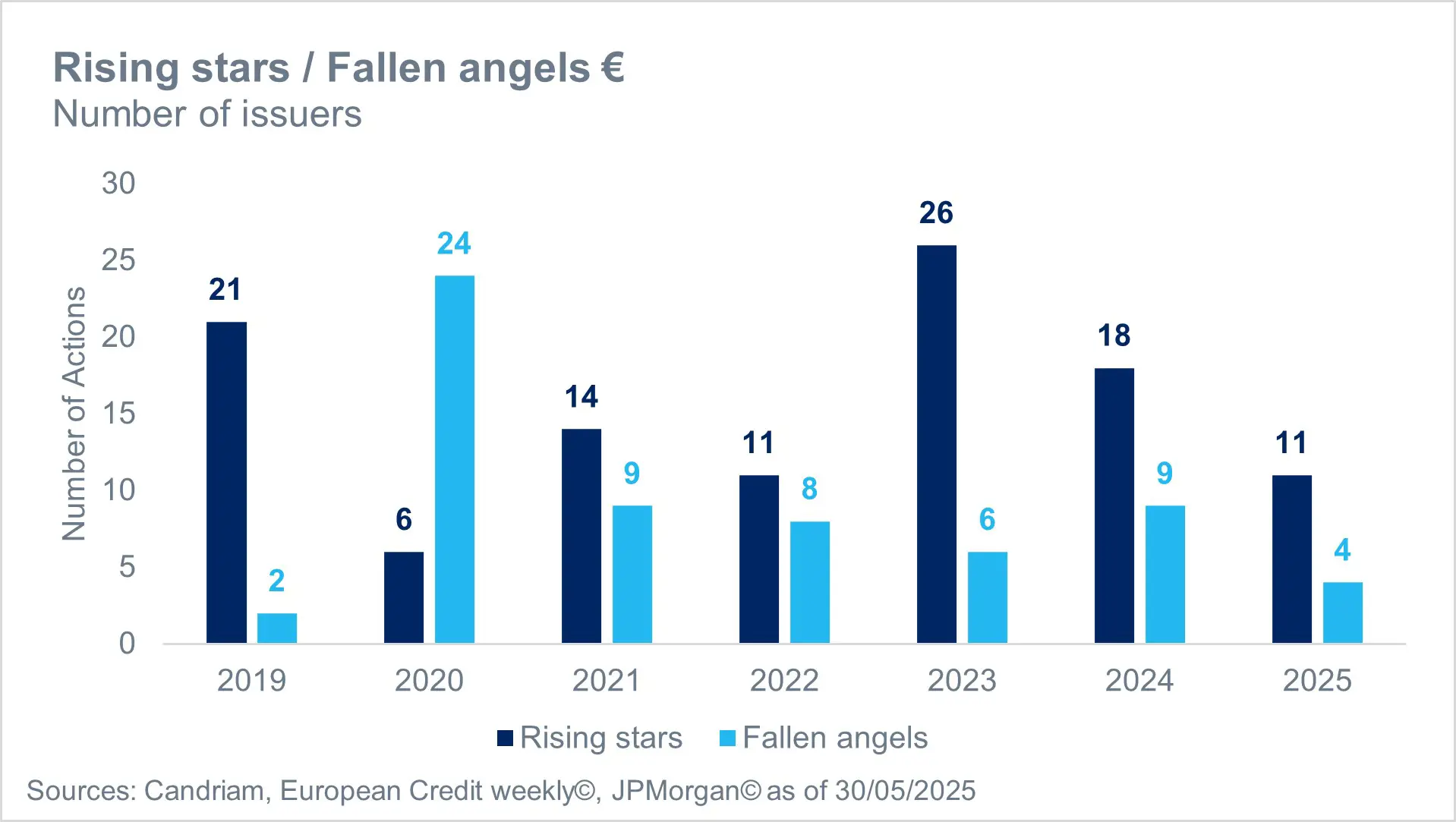

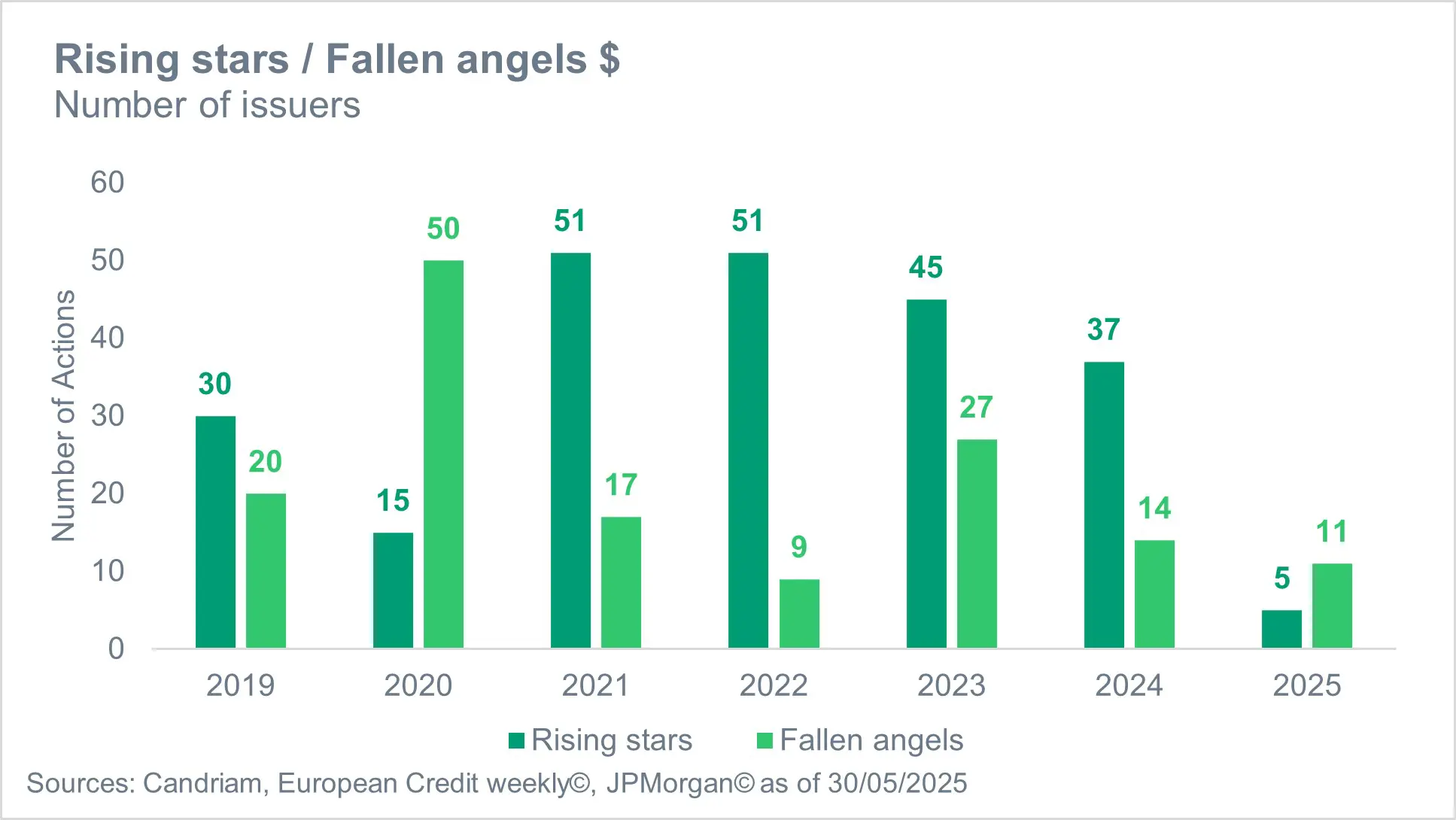

L'Euro Investment Grade reste pour l'instant un îlot de relative stabilité. Les entreprises conservent des fondamentaux généralement solides, avec un nombre de « rising stars » surpassant les « fallen angels » [1]. Les résultats ont été globalement solides au premier trimestre, soutenus par des bilans robustes et un endettement maîtrisé. Toutefois, les perspectives accompagnant ces résultats ont été particulièrement vagues. Les dirigeants semblent de plus en plus conscients des incertitudes qui se profilent, notamment la possibilité d'une politique commerciale américaine durablement plus agressive.

La phase de désescalade de cette guerre commerciale mondiale semble être derrière nous. Les tensions tarifaires repartent à la hausse, les États-Unis ayant récemment doublé les droits de douane sur les importations d'acier et d'aluminium pour les porter à 50 % ; d'autres droits de douane sectoriels pourraient suivre. Il est probable qu'il ne s'agisse pas d'une mesure isolée, mais plutôt d'une composante d'une stratégie plus large de rééquilibrage budgétaire visant à compenser l'impact financier du vaste projet de loi de réconciliation adopté à la Chambre des représentants - le « Big Beautiful Bill ». Au-delà de ses baisses d'impôts très médiatisées, l'article 899 du projet de loi contient des dispositions qui devraient peser lourdement sur les entreprises européennes, en particulier les sociétés exportatrices et les multinationales.

Aux États-Unis, parallèlement, le Beige Book et les comptes rendus de réunion de la Réserve fédérale témoignent d’une inquiétude croissante quant à un ralentissement économique. La probabilité d'une récession augmente, en particulier si les impulsions budgétaires attendues du « Big Bill » ne se traduisent pas par une réelle activité économique. Un tel scénario affaiblirait les fondamentaux des entreprises, compromettant la solvabilité au sein de l'univers Investment Grade. Ce problème est aggravé par une tendance plus large des entreprises à répercuter les pressions inflationnistes, ce qui, tout en préservant les marges à court terme, ancre les anticipations d'inflation et rend peu probable une baisse significative des taux d'intérêt.

Haut rendement : Les premières fissures apparaissent

Le marché du haut rendement euro, longtemps protégé par une liquidité abondante et de faibles taux de défaut, commence à montrer des signes de tension. Après deux mois de calme, le mois de mai a vu trois émetteurs européens à haut rendement faire défaut sur leurs obligations, pour un montant total de 6,0 milliards d'euros - un record mensuel dépassant le précédent record de 5,0 milliards d'euros atteint en juin 2016[2]. Le cas le plus emblématique est celui de SFR, qui a manqué un paiement de coupon obligataire et a sollicité une procédure de sauvegarde accélérée. D’autres tensions sont apparues avec des reports d'échéances pour quelques autres émetteurs, signalant un changement clair dans le profil de risque fondamental des crédits les moins bien notés.

De l'autre côté de l'Atlantique, la situation se détériore déjà. Les taux de défaut ont augmenté sur le haut rendement américain, reflétant les difficultés liées à la hausse des coûts d'emprunt, à un durcissement des conditions financières et à un affaiblissement de la dynamique économique. De manière significative, l'éventail des entreprises en situation de stress s'élargit, allant au-delà des émetteurs fortement endettés ou au risque idiosyncratique, pour toucher également des secteurs plus exposés aux cycles économiques.

Cette détérioration des fondamentaux pourrait ébranler les éléments techniques pourtant favorables. Une dégradation importante (par exemple, un « fallen angel » passant d’Investment Grade à High Yield) ou un défaut de crédit significatif pourrait rompre la dynamique fragile des flux, et déclencher une réaction en chaîne de sorties de capitaux et d'élargissement des spreads. Les écarts de crédit se négocient encore à des niveaux historiquement bas, laissant peu de marge de manœuvre en cas de surprises sur les fondamentaux.

L'importance d'une analyse approfondie des émetteurs

À ce stade, il est essentiel de surveiller les fondamentaux. Bien qu’un effondrement généralisé semble peu probable à court terme, le risque réside dans des chocs concentrés. Les entreprises ayant un endettement excessif, des flux de trésorerie faibles, ou des besoins de refinancement importants rencontreront des difficultés dans l'environnement actuel. Le mur des échéances obligataires approche, surtout pour les émetteurs les moins bien notés qui pourraient se retrouver exclus des marchés primaires ou contraints de se refinancer à des taux prohibitifs.

Lorsque les fondamentaux faiblissent, les facteurs techniques ont tendance à suivre. Dans un marché complaisant où les spreads sont comprimés, même des événements de crédit isolés peuvent avoir des répercussions bien au-delà de leur origine. Le défaut de SFR en est un exemple frappant : bien que localisé, il a déclenché une vague de réévaluations dans l'ensemble du segment du haut rendement européen. Dans un marché tendu, où le rendement est rare et les primes de risque artificiellement faibles, le sentiment peut se retourner rapidement. Des dégradations ou des révisions à la baisse des perspectives - même de la part d’émetteurs de petite ou moyenne capitalisation - peuvent obliger les investisseurs passifs ou ceux suivant les indices de référence à réduire leur risque mécaniquement, entraînant des mouvements importants sur les marchés secondaires.

En outre, de nombreux indicateurs techniques – des flux de capitaux à la compression des spreads – dépendent de la perception de la solidité des fondamentaux. Lorsque cette perception s'effondre, la boucle de rétroaction peut être brutale. Les sorties de capitaux entraînent des ventes forcées, qui font s’élargir les spreads, ce qui accentue les pressions sur la liquidité et déclenche de nouvelles sorties de capitaux. L'illusion de stabilité, souvent entretenue par des flux entrants artificiels (mécaniques) et l'activité des ETF, peut rapidement céder la place à la volatilité lorsque la qualité du crédit sous-jacent est remise en question.

Dans ce contexte, la meilleure ligne de défense pour l'investisseur est l’analyse rigoureuse des émetteurs. Les investisseurs en crédit doivent rechercher, dans les entreprises, la pérennité des bénéfices, le pouvoir de fixation des prix, la capacité à répercuter les coûts et les options de refinancement. Les entreprises exposées à la volatilité macroéconomique, aux secteurs cycliques ou fortement dépendantes des exportations sont particulièrement susceptibles d'être rapidement réévaluées à la baisse. À l'inverse, les secteurs défensifs caractérisés par une demande stable et des bilans solides sont plus à même de conserver leur accès au marché et la confiance des investisseurs.

Conclusion : Des opportunités subsistent - mais selon des nouvelles règles du jeu

Les arguments en faveur du crédit restent convaincants. Des rendements élevés, des facteurs techniques solides et un regain d'intérêt de la part des investisseurs ont jusqu'à présent permis aux marchés du crédit de résister aux tempêtes de 2025.

Le crédit Investment Grade apparaît plus solide, soutenu par des fondamentaux résilients qui suggèrent une capacité à absorber les pressions économiques croissantes. L'appétit des investisseurs reste fort, et les niveaux de rendement élevés ont renforcé l'attrait du crédit Euro investment grade en tant qu'alternative crédible aux valeurs refuges traditionnelles. Les marchés commencent d’ailleurs à se demander si prêter aux États souverains de la zone euro - dont les trajectoires d'endettement et les perspectives budgétaires suscitent de plus en plus d'inquiétudes - est aussi prudent que d'investir dans des entreprises de notation comparable mais présentant de meilleurs fondamentaux, des valorisations attractives et des facteurs techniques favorables. En revanche, le tableau est plus nuancé sur le segment du haut rendement. La relative faiblesse des fondamentaux et la moindre stabilité des facteurs techniques rendent le segment plus vulnérable à la volatilité et aux risques extérieurs évoqués précédemment (droits de douane, guerres commerciales, volatilité macroéconomique).

Néanmoins, pour les deux segments, le facteur déterminant sera la gravité et la persistance des chocs externes, et la mesure avec laquelle ils affecteront la qualité du crédit dans son ensemble. Si ces chocs n'ont pas encore mis fin au rallye actuel, le véritable test reste à venir. Une détérioration lente mais continue des fondamentaux, si elle n'est pas maîtrisée, pourrait bien devenir le trouble-fête déterminant de la dernière phase de ce cycle de crédit.

Pour l'investisseur crédit avisé, le moment est venu d’adopter une stratégie d'allocation plus nuancée, axée sur les fondamentaux. L'ère de la chasse au rendement tous azimuts est révolue. Ce qui s’annonce, c'est un marché qui récompensera la rigueur, la sélectivité et une attention sans faille portée à la solvabilité des entreprises.

[1] Les « rising stars » (étoiles montantes) sont des obligations classées en catégorie spéculative (junk bonds) mais qui pourraient être reclassées en catégorie investment grade en raison d’une amélioration de la qualité de crédit de l’entreprise émettrice. Les « fallen angels » (anges déchus) sont des obligations qui étaient initialement notées investment grade mais qui ont été rétrogradées au statut spéculatif (« junk ») à la suite d'une détérioration de la situation financière de l'émetteur.

[2] Source : Candriam, Bloomberg, juin 2025