La scorsa settimana in sintesi

- I dati preliminari sull'inflazione primaria dell'eurozona hanno dato segnali di raffreddamento. Tuttavia, l'inflazione core (che esclude energia e alimenti) è aumentata dal 5,6% al 5,7%.

- Gli indicatori della fiducia di consumatori e imprese statunitensi ed europei hanno dimostrato stabilità.

- In Cina, le vendite al dettaglio sono tornate a crescere, mentre gli investimenti immobiliari hanno continuato a calare nonostante il forte sostegno da parte del governo.

- I portavoce di Fed e BCE hanno lasciato intendere che i tassi potrebbero aumentare ancora.

Dati ed eventi di questa settimana

- Il report sull'andamento del mercato del lavoro statunitense farà luce sulla sua solidità. Attualmente, la resilienza del mercato sta sostenendo l'economia.

- Gli indici PMI globali dei paesi chiave aiuteranno gli investitori a valutare la prossima decisione della Federal Reserve in materia di tassi di interesse, dato che la banca punta a un atterraggio morbido dell'economia destreggiandosi tra una ridefinizione della stabilità dei prezzi e il mantenimento della stabilità finanziaria.

- In Europa, verranno pubblicati gli indicatori dell'attività economica (bilancia commerciale, ordini di fabbrica, produzione industriale e vendite al dettaglio) di diversi paesi chiave.

- Sul fronte geopolitico, la presidente della Commissione europea von der Leyen e il presidente francese Macron incontreranno il leader cinese Xi Jinping. La sua posizione sull'Ucraina ha messo in discussione i legami con il mondo occidentale.

Convinzioni di investimento

Scenario di base

- L'azione delle autorità volta a mantenere la fiducia del pubblico nel sistema bancario e la velocità con cui l'attuale shock finanziario è stato risolto sono fondamentali per il nostro scenario.

- Gli aumenti dei tassi di interesse di riferimento effettuati dalle banche centrali a marzo, in un momento di forte scompiglio per il settore bancario, dimostrano come non esista un facile compromesso in grado di garantire sia la stabilità finanziaria che quella dei prezzi. Riconosciamo come, a fronte dell'inasprimento delle condizioni finanziarie, sia aumentato il rischio di un esito più avverso rispetto al nostro scenario di atterraggio morbido.

- Considerando sia i rischi di rialzo che di ribasso in una situazione piuttosto binaria, ci teniamo pronti a ridurre il rischio in caso di mercati finanziari compiacenti. Dall'altro lato, una pronunciata correzione del mercato potrebbe aprire nuove opportunità di investimento nel medio termine.

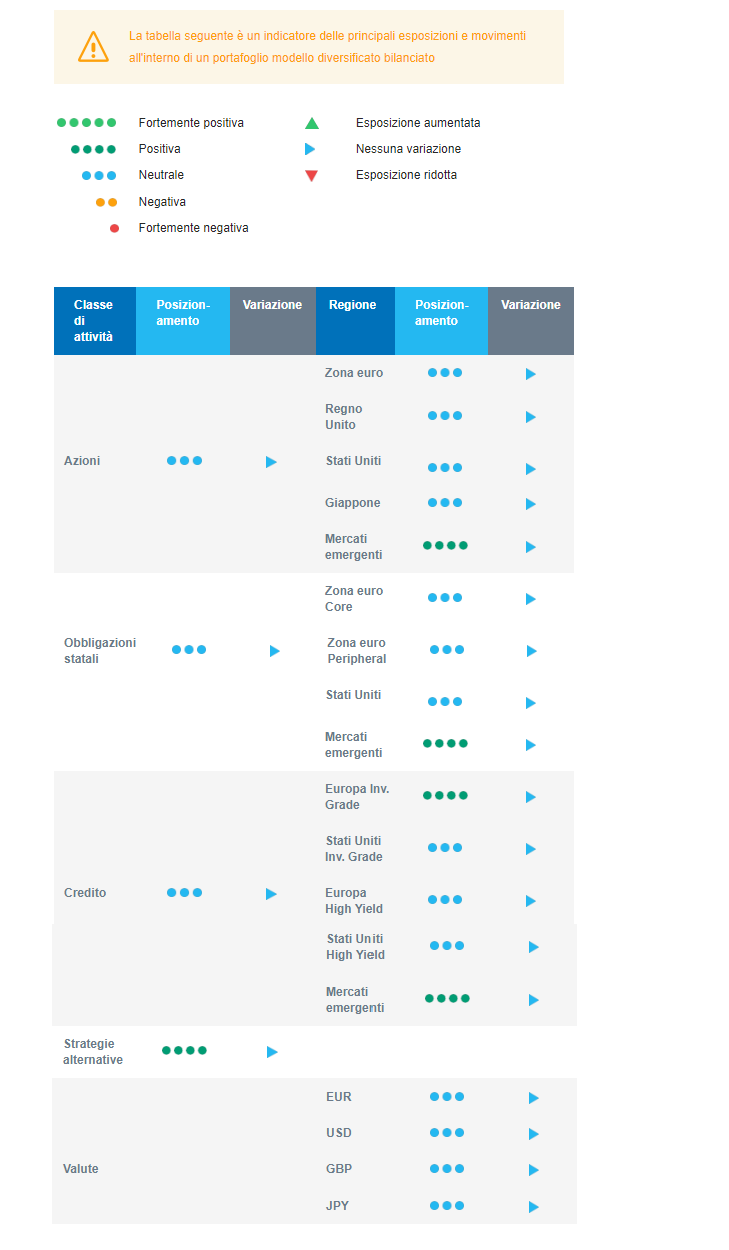

- Il credito rimane una forte convinzione in questo avvio di 2023, dato che il carry ricostituito dall'aumento dei rendimenti nel 2022 sembra interessante. Manteniamo una sovraponderazione sul credito, compreso il debito dei mercati emergenti.

- Ci aspettiamo una sovraperformance delle azioni dei mercati emergenti, a fronte di una valutazione relativamente più interessante, mentre l'Asia mantiene prospettive di crescita a lungo termine superiori rispetto ai mercati sviluppati, considerata la riapertura molto rapida da parte della Cina.

- In Europa, il sentiment, il mercato del lavoro e i consumi stanno reggendo, Con la riapertura della Cina, la regione dovrebbe probabilmente vedere riprendere la crescita delle esportazioni.

- Su un orizzonte di medio termine, ci aspettiamo una buona performance da parte degli investimenti alternativi.

Rischi

- Di recente, sono riemersi rischi per la stabilità finanziaria che hanno portato gli Stati Uniti a immettere liquidità nel sistema finanziario.

- L'incertezza correlata allo shock finanziario e alle potenziali restrizioni creditizie, nonché la posizione anti-inflazione delle banche centrali stanno limitando il potenziale di rialzo degli attivi rischiosi.

- D'altro canto, l'inflazione è in calo e una crescita lenta ma positiva sta contenendo il ribasso dei mercati.

- Poiché le banche centrali dipendono sempre più dai dati e l'economia risulta ancora sorprendentemente in crescita, la politica monetaria potrebbe diventare più restrittiva su entrambe le sponde dell'Atlantico.

- Tra i rischi di rialzo, la riapertura cinese costituisce una buona notizia per la crescita nazionale e globale, purché non si verifichino ricadute sull'inflazione causate da un nuovo aumento dei prezzi delle materia prime, a sua volta dovuto a tensioni sul lato dell’offerta.

Strategia cross-asset

- Motivati da un rapporto rischio/rendimento meno interessante e da un esito binario sull'economia, date le recenti turbolenze finanziarie, manteniamo la posizione neutrale sulle azioni assunta a febbraio.

- Nell'ambito di un posizionamento neutrale sulle azioni rispetto alle obbligazioni, abbiamo convinzioni su asset specifici:

- In termini di regioni, crediamo nei mercati emergenti, data la valutazione relativamente interessante e la possibilità di un recupero rispetto ai mercati sviluppati.

- Nel contesto attuale, prediligiamo i settori difensivi, come la sanità e i beni di consumo di base, mentre una pausa nel settore della tecnologia sembra giustificata.

- Il settore sanitario dovrebbe garantire una certa stabilità: nessun impatto negativo risultante dalla guerra in Ucraina, carattere difensivo, scarsa dipendenza economica, innovazione e valutazioni interessanti.

- Inoltre, l'attuale contesto continua a favorire le società con potere di determinazione dei prezzi, che troviamo nel segmento dei beni di consumo di base.

- Sul fronte del reddito fisso, manteniamo attualmente un posizionamento neutrale sulla duration, considerato il carry interessante della maggior parte delle classi di attivi.

- Il credito Investment Grade europeo rappresenta una delle nostre più solide convinzioni. Siamo inoltre esposti al debito emergente.

- Conserviamo un'esposizione ad alcune materie prime, tra cui l'oro, e a valute legate alle materie prime, come il dollaro canadese.

- Per ciò che riguarda la nostra allocazione a tematiche e trend di lungo termine: prediligiamo le tematiche di investimento correlate alla transizione energetica e conserviamo la tecnologia nelle nostre convinzioni di lungo termine. Nel 2023 ci aspettiamo una ripresa dell'automazione e della robotica, oltre a un crescente interesse per i settori legati al clima e all'economia circolare (come gli industriali e la tecnologia).

Il nostro posizionamento

Il nostro posizionamento corrente è neutrale sulle azioni e sulla duration delle obbligazioni, con una preferenza per i mercati emergenti, in attesa di una riduzione dello stress sul sistema bancario o di un'effettiva resa da parte degli investitori.

A marzo, in un contesto di maggiore incertezza, le large cap hanno significativamente sovraperformato le small e mid cap, creando un'opportunità di trading che potrà essere sfruttata qualora la situazione dovesse stabilizzarsi. Abbiamo avviato un posizionamento tattico sulle small e mid cap statunitensi per riuscire a cogliere l'eventuale opportunità di un recupero a breve termine di questo segmento.

Sul fronte del reddito fisso, manteniamo una visione costruttiva rispetto al credito Investment Grade. A fronte di una solida crescita e della riapertura della Cina, manteniamo l'allocazione ad alcune materie prime.