La scorsa settimana in sintesi

- L'OPEC+ ha deciso di mantenere invariata la sua politica di produzione. I target rimarranno gli stessi, dato che i mercati petroliferi stavano ancora valutando l'impatto della domanda cinese. Nel frattempo, i paesi del G7 e l'Australia hanno concordato un tetto di $ 60 al barile sul prezzo del petrolio russo. Il presidente Vladimir Putin ha dichiarato che la Russia potrebbe rispondere tagliando la propria produzione petrolifera.

- In Cina, i prezzi alla produzione sono calati meno del previsto (-1,3% su base annua rispetto a -1,5%), dato che l'economia ha continuato a essere rallentata dalle rigide misure di lockdown. Negli Stati Uniti, i prezzi alla produzione sono risultati a novembre più alti del previsto (+7,4% vs 7,2%), pur proseguendo la tendenza al ribasso dal picco dell'11,7% raggiunto a marzo.

- I dati preliminari sul sentiment dei consumatori di dicembre per gli Stati Uniti hanno rivelato come le aspettative di inflazione delle famiglie per il prossimo anno siano scese al 4,6%, ovvero il dato più basso da settembre 2021. L'Università del Michigan, che ha condotto il sondaggio, ha aggiunto che le preoccupazioni dei "consumatori rispetto ai prezzi elevati in un'ampia varietà di contesti si sono in qualche modo attenuate".

- Sul fronte politico statunitense, si segnala la vittoria del democratico Raphael Warnock contro il repubblicano Herschel Walker al ballottaggio per il seggio in Senato tenutosi Georgia. La senatrice Kyrsten Sinema si è dichiarata indipendente, ma ha spiegato che intende continuare a lavorare con i democratici.

Dati ed eventi di questa settimana

- Le banche centrali domineranno il flusso di notizie, con le nuove riunioni previste per la Federal Reserve, la Banca centrale europea, la Bank of England e la Banca nazionale svizzera. Nell'ultimo incontro del 2022, il comitato della Fed opterà probabilmente per un rallentamento nel ritmo dei rialzi dei tassi, in quella che verrà ricordata come la più brusca stretta monetaria in oltre quattro decenni.

- In Europa, il sondaggio condotto dall'istituto tedesco ZEW rivelerà i dati sul sentiment tedesco e quello dell'eurozona. Sebbene la Germania abbia introdotto un freno al prezzo del gas, la crisi energetica rimarrà presente durante i mesi invernali. La politica fiscale rimarrà un sostegno per aziende e famiglie.

- Nel Regno Unito verrà pubblicata una serie di dati correlati all'attività, compresi il tasso di crescita del PIL, la produzione industriale e manifatturiera, nonché il tasso di inflazione, che completerà il quadro del mercato del lavoro e di quello immobiliare, entrambi di recente in fase di deterioramento.

- La settimana si concluderà con la pubblicazione dei sondaggi preliminari sulla produzione globale e sull'attività dei servizi, mentre gli investitori prestano particolare attenzione all'intensità e alla rapidità del rallentamento oltre che a un eventuale deterioramento del sentiment.

Convinzioni di investimento

Scenario di base

- La nostra asset allocation è diventata costruttiva, considerati gli interessanti livelli dei prezzi, ed è ora sostenuta da fondamentali in miglioramento.

- Questa configurazione di mercato estrema a ottobre costituiva un segnale d'acquisto. Da allora, abbiamo mantenuto un posizionamento costruttivo di sovrappeso sulle azioni, ma con un budget di rischio controllato.

- Ci aspettiamo una sovraperformance degli attivi dei mercati emergenti, a fronte di una valutazione diventata interessante, mentre l'Asia mantiene prospettive di crescita a lungo termine superiori rispetto ai mercati sviluppati.

- La nostra duration del portafoglio è leggermente più corta del benchmark. Seguendo la stretta monetaria operata delle banche centrali a partire dalla primavera, abbiamo gradualmente aumentato la duration dell'esposizione al reddito fisso attraverso i segmenti del credito e continuiamo a ottenere carry dal debito dei mercati emergenti.

- Le banche centrali devono trovare un equilibrio tra la lotta all'inflazione e il rischio di instabilità finanziaria. Pertanto, i prossimi aumenti dei tassi di interesse saranno più ridotti, mentre il tasso terminale nel 2023 potrebbe risultare superiore alle aspettative di alcuni mesi fa.

- Prevediamo che, in questo scenario, gli investimenti alternativi offriranno una buona performance.

Rischi

- I rischi di rialzo includono il fatto che le azioni delle banche centrali sono pressoché orientate per la massima aggressività e per un sentiment e un posizionamento neutrali. La riapertura cinese nel 2023 fornirebbe un importante supporto all'economia globale.

- Inoltre, con l'intensificarsi della crisi energetica, i governi europei stanno introducendo ulteriori aiuti fiscali che ne mitigano l'impatto negativo.

- Nel complesso, l'inflazione è in calo e la prospettiva di un aumento della crescita nel corso del 2023 sta limitando il movimento al ribasso dei mercati. Tuttavia, sappiamo che la posizione anti-inflazionistica delle banche centrali sta limitando il potenziale di rialzo degli attivi rischiosi.

- I rischi di ribasso sarebbero costituiti da un errore di politica monetaria dovuto a una stretta eccessiva negli Stati Uniti, dal rischio di una grave recessione in seguito a una crisi energetica più profonda in Europa o di un nuovo, inatteso e rigido lockdown invernale in Cina dovuto al Covid.

Strategia cross-asset

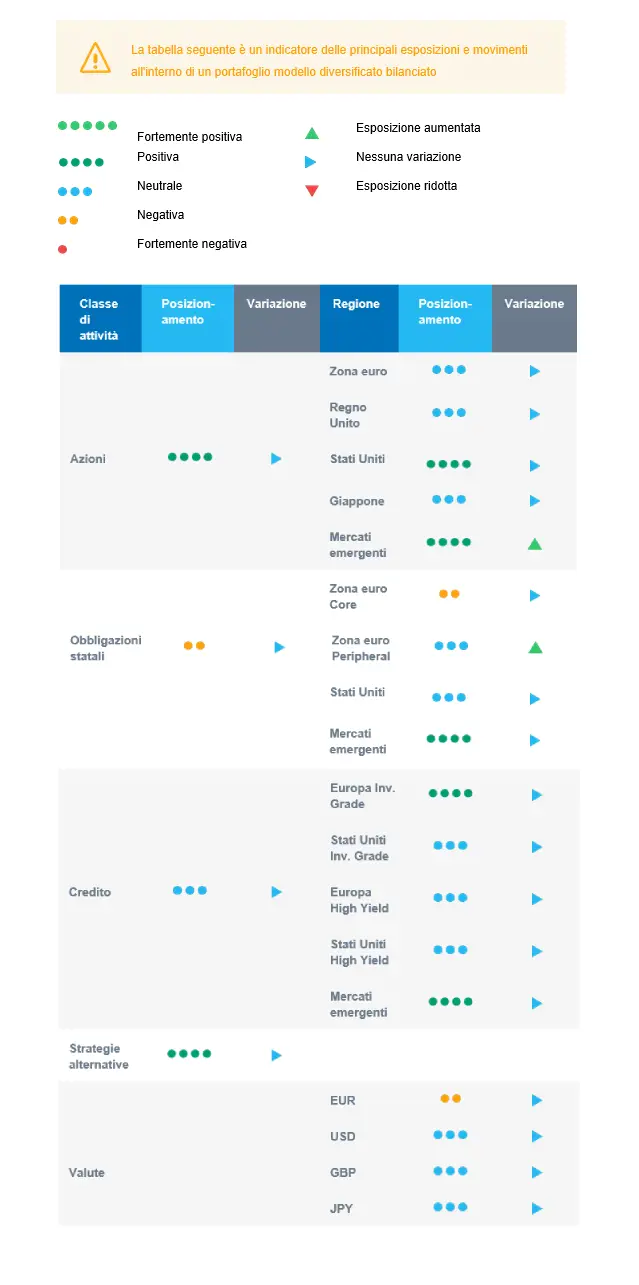

- La nostra strategia multi-asset è diventata più costruttiva e sovrappesata sulle azioni, considerati gli interessanti livelli dei prezzi, ma rimane flessibile e può essere adattata rapidamente. Al momento, nutriamo alcune solide convinzioni regionali, a fronte degli importanti recuperi registrati dai mercati nelle scorse settimane:

- Posizionamento neutrale rispetto alle azioni dell'eurozona.

- Posizionamento neutrale rispetto alle azioni del Regno Unito, composizione settoriale resiliente ed esposizione globale.

- Posizionamento di sovrappeso rispetto alle azioni statunitensi.

- Sovrappeso sui mercati emergenti, tramite i mercati emergenti asiatici, che dovrebbero sovraperformare data la valutazione interessante e la possibilità di un recupero rispetto ai mercati sviluppati.

- Posizionamento neutrale rispetto alle azioni giapponesi, dato che una banca centrale accomodante e l'esposizione a settori ciclici agiscono solitamente come forze opposte in termini di attrattiva per gli investitori.

- Posizionamento positivo su settori come sanità, beni di consumo di base e segmenti meno ciclici del settore tecnologico.

- Posizionamento positivo su alcune materie prime, tra cui l'oro.

- Nell'universo del reddito fisso, manteniamo un posizionamento leggermente corto in termini di duration.

- Continuiamo a diversificare nel credito Investment Grade europeo e a ottenere il carry attraverso il debito emergente e il debito High Yield globale.

- Per ciò che riguarda la nostra allocazione a tematiche e trend di lungo termine: prediligiamo le tematiche di investimento correlate alla transizione energetica e conserviamo sanità, tecnologia e innovazione nelle nostre convinzioni di lungo termine.

- La nostra strategia valutaria prevede una diversificazione al di fuori dell'eurozona e una posizione long sul CAD.

Il nostro posizionamento

Il nostro posizionamento corrente prevede un sovrappeso sulle azioni, con una preferenza per quelle statunitensi e dei mercati asiatici emergenti. Sul fronte del reddito fisso, manteniamo una duration del portafoglio leggermente corta tramite i titoli di Stato core dell'UE. Abbiamo assunto un atteggiamento meno cauto verso i paesi europei periferici e manteniamo una visione costruttiva sul credito, compreso l'high yield. Quest'ultimo sembra allettante, con un buffer sufficiente per le insolvenze. Manteniamo l'allocazione sulle valute delle materie prime tramite il CAD.