Tieni presente che il tuo " Weekly Coffee Break " non verrà rilasciato il 26 dicembre 2022 e il 2 gennaio 2023, a causa delle vacanze di Natale.

Il prossimo numero andrà in onda il 9 gennaio 2023. Buon Natale e auguri per un felice e prosperoso anno nuovo!

La redazione di Weekly Coffee Break

Nel frattempo, segui il nostro Outlook 2023 – Symphony for a new dawn.

La scorsa settimana in sintesi

- Negli Stati Uniti, la pubblicazione di dati sull'inflazione inferiori al previsto è stata ben accolta dagli investitori. A novembre, l'indice dei prezzi al consumo si è attestato su quota 7,1% su base annua (a fronte di un 7,3% atteso), in calo rispetto al 7,7% di ottobre e al 9,1% di giugno.

- Gli aumenti dei tassi di 50 pb operati dalla Federal Reserve, dalla Banca centrale europea, dalla Banca d'Inghilterra e dalla Banca nazionale svizzera hanno determinato un deterioramento del sentiment del mercato. Il 2022 sarà ricordato come l'anno della più brusca stretta monetaria da oltre quattro decenni.

- La temporanea stabilizzazione dei mercati energetici e l'atteso calo dell'inflazione hanno prodotto, a dicembre, un secondo aumento consecutivo dell'indice PMI composito dell'eurozona. Nonostante la crescita ai livelli massimi da agosto, permane il messaggio complessivo di una battuta d'arresto nell'economia della regione nel corso dell'inverno.

- Con un rimbalzo sorprendente, la sterlina britannica è cresciuta a ottobre dello 0,5%, sostenuta dal clima più mite e dal comportamento dei consumatori che ha temporaneamente frenato il consumo di energia. Il mercato del lavoro è rimasto surriscaldato, a fronte del persistere delle pressioni inflazionistiche.

Dati ed eventi di questa settimana

- Gli investitori continueranno a metabolizzare il tono aggressivo delle banche centrali, mostrato in particolare dalla presidente della BCE Christine Lagarde. Ciò conferma la nostra idea secondo cui, nel 2023, l'attenzione degli investitori si sposterà dall'inflazione alla crescita.

- Nell'eurozona, verranno pubblicati l'indicatore della fiducia dei consumatori e l'indice IFO tedesco sul sentiment delle imprese. La misura del livello di ottimismo di famiglie e aziende rispetto all'economia fornirà indicazioni per il primo trimestre del nuovo anno.

- A fronte dell'aumento dei timori sulla crescita negli Stati Uniti, le pubblicazioni dei dati relativi a mercato immobiliare, fiducia dei consumatori, reddito personale e indici PMI daranno agli investitori un assaggio delle condizioni del paese.

- La Banca del Giappone sarà l'ultima importante banca centrale a riunirsi nel 2022. Un cambiamento nella politica monetaria potrebbe offrire maggiore flessibilità per adeguare i tassi d'interesse invece di concentrarsi sul mantenere imponenti stimoli.

Convinzioni di investimento

Scenario di base

- Manteniamo un posizionamento costruttivo (di sovrappeso sulle azioni), ma con un budget di rischio controllato. Il miglioramento dei fondamentali supporta l'idea dell'estrema configurazione di mercato di ottobre come un segnale d'acquisto.

- Ci aspettiamo una sovraperformance degli attivi degli Stati Uniti e dei mercati emergenti, a fronte di una valutazione diventata interessante, mentre l'Asia mantiene prospettive di crescita a lungo termine superiori rispetto ai mercati sviluppati.

- La nostra duration del portafoglio è leggermente più corta del benchmark. Seguendo la stretta monetaria operata delle banche centrali a partire dalla primavera, abbiamo gradualmente aumentato la duration dell'esposizione al reddito fisso attraverso i segmenti del credito e continuiamo a ottenere carry dal debito dei mercati emergenti.

- Le banche centrali stanno rallentando il ritmo della stretta monetaria, per puntare a raggiungere un tasso target finale nel 2023. A fronte del continuo calo delle aspettative di inflazione e dell'attenuarsi delle difficoltà, l'attenzione si sta spostando verso la crescita e il contestuale mantenimento della stabilità finanziaria.

- Le banche centrali si concentreranno sempre più sui ritardi della stretta monetaria già in corso e sull'impatto del quantitative tightening.

- Prevediamo che, in questo scenario, gli investimenti alternativi offriranno una buona performance.

Rischi

- Tra i rischi di rialzo, notiamo come la riapertura cinese nel 2023 potrebbe costituire un supporto sostanziale per l'economia globale.

- Inoltre, i governi europei stanno introducendo aiuti fiscali volti a mitigare l'impatto della crisi energetica.

- Nel complesso, l'inflazione è in calo e la prospettiva di un aumento della crescita nel corso del 2023 sta limitando il movimento al ribasso dei mercati. Tuttavia, sappiamo che la posizione anti-inflazionistica delle banche centrali sta limitando il potenziale di rialzo degli attivi rischiosi.

- I rischi di ribasso sarebbero costituiti da un errore di politica monetaria dovuto a una stretta eccessiva negli Stati Uniti, dal rischio di una grave recessione in seguito a una crisi energetica più profonda in Europa o di un nuovo, inatteso e rigido lockdown invernale in Cina dovuto al Covid.

Strategia cross-asset

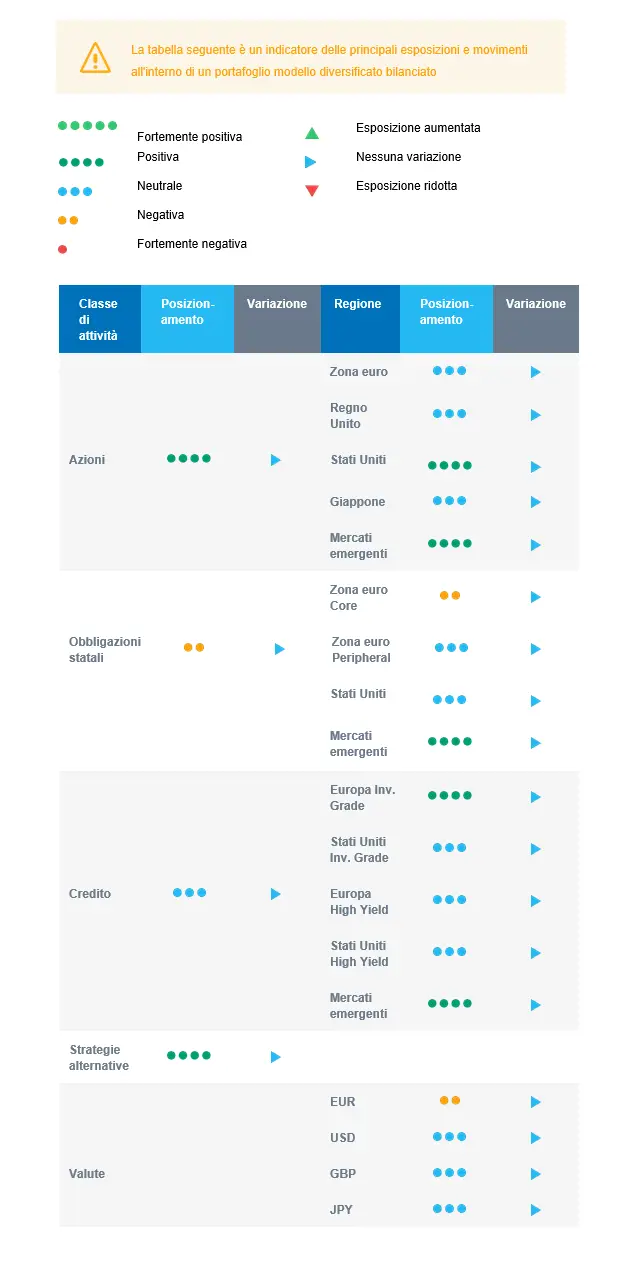

- La nostra strategia multi-asset è rimasta più costruttiva e sovrappesata sulle azioni, considerati gli interessanti livelli dei prezzi osservati da ottobre, ma rimane flessibile e può essere adattata rapidamente. Al momento, nutriamo alcune solide convinzioni regionali, a fronte degli importanti recuperi registrati dai mercati nelle scorse settimane:

- Posizionamento neutrale rispetto alle azioni dell'eurozona.

- Posizionamento neutrale rispetto alle azioni del Regno Unito, composizione settoriale resiliente ed esposizione globale.

- Posizionamento di sovrappeso rispetto alle azioni statunitensi.

- Sovrappeso sui mercati emergenti, data la valutazione diventata interessante e la possibilità di un recupero rispetto ai mercati sviluppati.

- Posizionamento neutrale rispetto alle azioni giapponesi, dato che una banca centrale accomodante e l'esposizione a settori ciclici agiscono solitamente come forze opposte in termini di attrattiva per gli investitori.

- Posizionamento positivo su settori come sanità, beni di consumo di base e segmenti meno ciclici del settore tecnologico.

- Posizionamento positivo su alcune materie prime, tra cui l'oro.

- Nell'universo del reddito fisso, manteniamo un posizionamento leggermente corto in termini di duration.

- Continuiamo a diversificare nel credito Investment Grade europeo e a ottenere il carry attraverso il debito emergente e il debito High Yield globale.

- Per ciò che riguarda la nostra allocazione a tematiche e trend di lungo termine: prediligiamo le tematiche di investimento correlate alla transizione energetica e conserviamo sanità, tecnologia e innovazione nelle nostre convinzioni di lungo termine.

- La nostra strategia valutaria prevede una diversificazione al di fuori dell'eurozona e una posizione long sul CAD.

Il nostro posizionamento

Il nostro posizionamento corrente prevede un sovrappeso sulle azioni, con una preferenza per quelle statunitensi e dei mercati emergenti. Sul fronte del reddito fisso, manteniamo una duration del portafoglio leggermente corta tramite i titoli di Stato core dell'UE. Manteniamo una visione costruttiva sul credito, compreso l'high yield. Quest'ultimo sembra allettante, con un buffer sufficiente per le insolvenze. Manteniamo l'allocazione sulle valute delle materie prime tramite il CAD.