La scorsa settimana in sintesi

- Le stime preliminari del PMI globale hanno confermato un indebolimento dell'attività manifatturiera, mentre i servizi continuano a sorprendere positivamente.

- Nell'eurozona, l'incertezza in merito alle previsioni su inflazione, crescita e tassi d'interesse ha pesato sull'indicatore ZEW del sentiment economico.

- L'economia cinese ha mostrato la crescita più sostenuta dal primo trimestre del 2022, con il 4,5% su base annua registrato nel corso del primo trimestre del 2023, evidenziando così un'accelerazione rispetto al 2,9% del quarto trimestre e superando le stime di mercato che si attestavano al 4%.

- I verbali del FOMC hanno rivelato come un ulteriore consolidamento della politica monetaria potrebbe risultare appropriato, a fronte di un'inflazione ancora troppo elevata e di mercati del lavoro troppo tesi.

Dati ed eventi di questa settimana

- Le prime stime dei tassi di crescita del PIL per l'eurozona e gli Stati Uniti aiuteranno gli investitori a valutare l'ampiezza e la durata del piano di atterraggio delle banche centrali, dato che costi di finanziamento più elevati ci avvicinano a un rallentamento dell'attività.

- La Cina pubblicherà gli indici PMI sull'attività manifatturiera e non manifatturiera e i profitti industriali da inizio anno, mentre continuiamo a monitorare la ripresa dal crollo provocato dai disagi dovuti alla pandemia.

- Negli Stati Uniti verrà pubblicata una serie di dati relativi al settore immobiliare. L'accessibilità è ancora messa in discussione dall'inasprimento degli standard di credito.

- L'Eurogruppo, composto dai ministri delle finanze dei paesi dell'eurozona, si riunirà per discutere dell'Unione bancaria e degli sviluppi del settore bancario in un'era di frammentazione geoeconomica.

Convinzioni di investimento

Scenario di base

- Il nostro scenario principale prevede una crescita contenuta sia negli Stati Uniti che nell'eurozona e resta il più verosimile. Riconosciamo, tuttavia, l'aumento del rischio di uno scenario più avverso. Tutti gli scenari economici (benché con diverse traiettorie) puntano a un calo della crescita, dell'inflazione, dei tassi dei Fed Fund e dei rendimenti delle obbligazioni decennali entro il prossimo anno.

- Abbiamo aumentato la duration sul reddito fisso e ci teniamo pronti a ridurre il rischio di portafoglio in caso di mercati finanziari compiacenti.

- Il credito ha rappresentato una forte convinzione all'inizio del 2023, dato che il carry ricostituito dall'aumento dei rendimenti nel 2022 sembrava interessante. Manteniamo una sovraponderazione sul credito, compreso il debito dei mercati emergenti.

- Ci aspettiamo una sovraperformance delle azioni dei mercati emergenti, a fronte di una valutazione relativamente più interessante, della riapertura molto rapida da parte della Cina e della crescita che continua a sorprendere al rialzo.

- In Europa, il sentiment, il mercato del lavoro e i consumi stanno reggendo, Con la riapertura della Cina, l'intera regione trarrà beneficio dalla ripresa della crescita delle sue esportazioni.

- Su un orizzonte di medio termine, ci aspettiamo una buona performance da parte degli investimenti alternativi.

Rischi

- Lo scompiglio del settore bancario determinato dall'inasprimento delle condizioni finanziarie si è trasformato in un nuovo rischio macro. Di recente, sono riemersi rischi per la stabilità finanziaria che hanno portato gli Stati Uniti a immettere liquidità nel sistema finanziario.

- Le banche centrali dovranno trovare un compromesso tra stabilità dei prezzi (aumenti dei tassi) e stabilità finanziaria (azione decisiva).

- L'incertezza correlata alle turbolenze nel settore finanziario e alle potenziali restrizioni creditizie, nonché la posizione anti-inflazione delle banche centrali stanno limitando il potenziale di rialzo degli attivi rischiosi.

- D'altro canto, l'inflazione è in calo e una crescita lenta ma positiva sta contenendo il ribasso dei mercati.

- Tra i rischi di rialzo, la riapertura cinese costituisce una buona notizia per la crescita nazionale e globale, purché non si verifichino ricadute sull'inflazione causate da un nuovo aumento dei prezzi delle materia prime, a sua volta dovuto a tensioni sul lato dell’offerta.

Strategia cross-asset

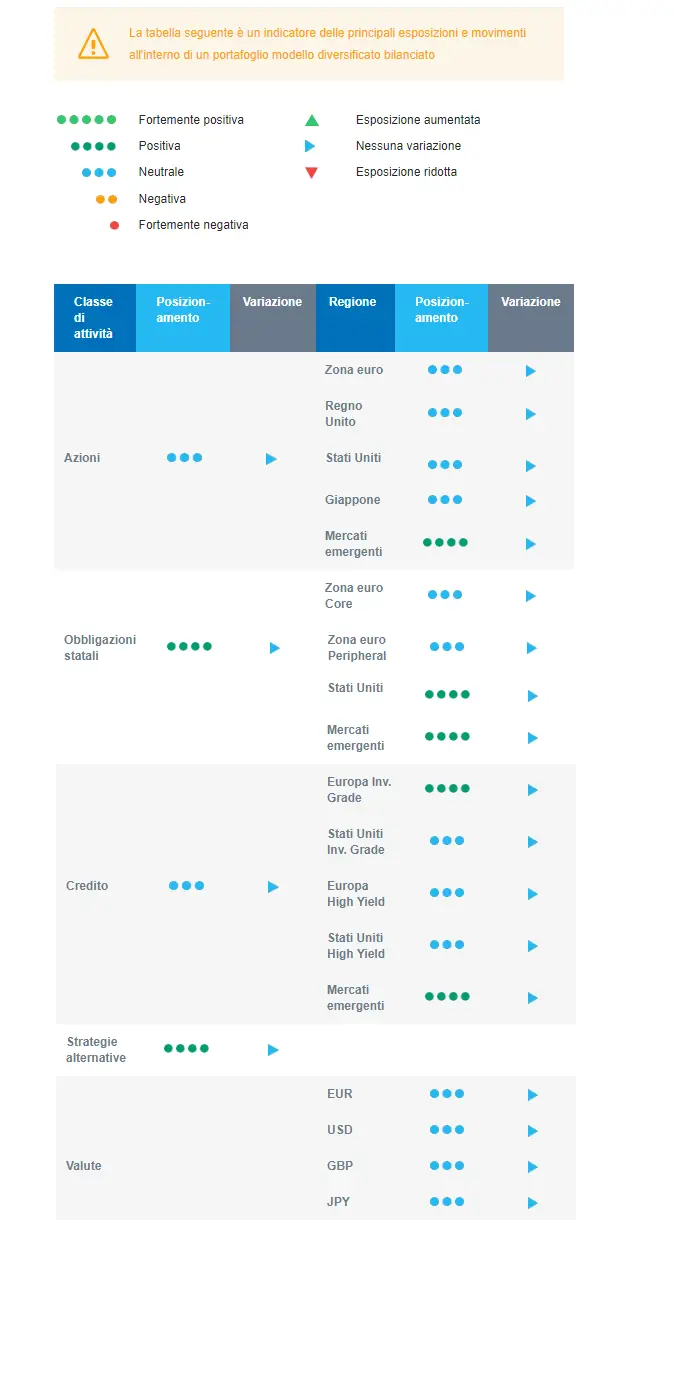

- Poiché i dati relativi a un miglioramento dell'attività e al calo dell'inflazione sono mitigati da diverse vulnerabilità, manteniamo una posizione neutrale sulle azioni e incrementiamo gradualmente la duration sul reddito fisso, specialmente attraverso gli Stati Uniti.

- Nell'ambito di un posizionamento neutrale sulle azioni, abbiamo convinzioni su asset specifici:

- In termini di aree geografiche, crediamo nei mercati emergenti: la riapertura della Cina è attualmente in corso e rappresenta un importante driver per la crescita di questi mercati. Inoltre, non si prevedono ostacoli monetari, considerato che i dati sull'inflazione della regione hanno sorpreso al ribasso.

- Con i titoli ciclici che scontano un forte rimbalzo nell'attività economica, prediligiamo i settori difensivi, come i beni di consumo di base e la sanità. Quest'ultimo dovrebbe garantire una certa stabilità: nessun impatto negativo risultante dalla guerra in Ucraina, carattere difensivo, scarsa dipendenza economica, innovazione e valutazioni interessanti.

- Inoltre, l'attuale contesto continua a favorire le società con potere di determinazione dei prezzi, che troviamo nel segmento dei beni di consumo di base.

- Sul fronte del reddito fisso, stiamo acquistando titoli di Stato statunitensi dato che il rallentamento risulta in fase più avanzata nella regione. Qualora dovessimo riscontrare livelli migliori, aggiungeremo ulteriore duration nelle prossime settimane.

- Il credito Investment Grade europeo rappresenta una delle nostre convinzioni. Siamo inoltre esposti al debito emergente, che dovrebbe beneficiare dell'atteggiamento accomodante delle banche centrali locali, di un dollaro statunitense più debole e di un basso posizionamento degli investitori.

- Conserviamo un'esposizione ad alcune materie prime, tra cui l'oro, e a valute legate alle materie prime, come il dollaro canadese.

- Per ciò che riguarda le tematiche d'investimento a lungo termine, la nostra allocazione predilige quelle correlate alla transizione energetica. Inoltre, conserviamo la tecnologia nelle nostre convinzioni di lungo periodo. Nel 2023 ci aspettiamo una ripresa dell'automazione e della robotica, oltre a un crescente interesse per i settori legati al clima e all'economia circolare (come gli industriali, la tecnologia e alcuni titoli delle Utility).

Il nostro posizionamento

Abbiamo cominciato ad acquistare duration tramite gli Stati Uniti. Questo ci ha portato quindi a trovarci con una duration nel complesso lunga. Continueremo a cercare punti di ingresso. Sempre sul fronte del reddito fisso, manteniamo una visione costruttiva rispetto al credito Investment Grade e al debito dei mercati emergenti. In ambito azionario, il nostro posizionamento corrente resta neutrale. A fronte di una solida crescita e della riapertura della Cina, manteniamo l'allocazione ad alcune materie prime.