La scorsa settimana in sintesi

- Mentre in Francia e Germania i prezzi dell'energia elettrica hanno toccato nuovi record, alle famiglie britanniche è stato reso noto che, a partire dal 1o ottobre, le bollette di gas ed elettricità aumenteranno dell'80%. I tassi di interesse europei a breve termine sono cresciuti in maniera decisa, a fronte delle previsioni di un inasprimento della politica monetaria da parte delle banche centrali che puntano a combattere l'inflazione elevata.

- Negli Stati Uniti, la stima preliminare dell'indice PMI Composito di agosto si è ulteriormente contratta raggiungendo quota 45,0 punti, trascinata al ribasso dai servizi. Dopo aver toccato a giugno il livello minimo da diversi decenni, il sentiment dei consumatori ha mostrato una ripresa per il secondo mese consecutivo grazie al calo dei prezzi.

- Nell'eurozona, la fiducia delle imprese ha continuato a calare affossata dalla Germania, il cui indice IFO di agosto è rimasto ampiamente invariato, mentre le società si sono mantenute molto pessimiste in merito all'outlook, prevedendo una contrazione dell'economica locale.

- I verbali di luglio della BCE hanno posto l'attenzione sull'inflazione costantemente elevata e sul rischio di una contrazione dell'economia. L'aumento di 50 pb del tasso di riferimento dimostra come la BCE desideri far partire in maniera decisa il ciclo di inasprimento monetario.

Dati ed eventi di questa settimana

- I mercati elaboreranno i commenti piuttosto aggressivi fatti a Jackson Hole dai banchieri centrali. Il presidente della Fed Jerome Powell ha fatto notare che la politica monetaria dovrà rimanere restrittiva per "un certo periodo di tempo", sottolineando come la storia "metta fortemente in guardia da prematuri allentamenti".

- Prima della riunione della BCE della prossima settimana, la pubblicazione dei dati preliminari sull'IPC per il mese di agosto sarà una tappa decisiva per paesi come Francia e Germania, dato che la regione sta lottando con un'elevata inflazione sospinta da prezzi dell'energia in continua crescita.

- A proposito di energia, Gazprom fermerà le forniture del gasdotto Nord Stream 1 verso l'Europa per tre giorni a partire da mercoledì per motivi di manutenzione.

- Negli Stati Uniti, la pubblicazione dell'indice ISM manifatturiero sarà sotto i riflettori, insieme al report di agosto sull'andamento del mercato del lavoro, mentre gli indici PMI in Cina faranno luce sulla forza della ripresa a seguito dei lockdown imposti all'inizio dell'anno.

Convinzioni di investimento

Scenario di base

- La nostra esposizione conserva un approccio globale ampiamente bilanciato prima di posizionarsi per la prossima fase del ciclo, a prescindere che si tratti di un atterraggio duro o morbido.

- Sebbene il contesto di mercato appaia ancora limitato dal deterioramento dei fondamentali, gli operatori attendono gli annunci delle banche centrali, anche se sta aumentando sempre più la dipendenza di queste ultime dai dati.

- Di fronte a un'inflazione ai massimi da decenni, la Fed ha proseguito a luglio il suo ciclo di rialzi aggiungendo altri 75 pb al tasso di riferimento e prevede di portare avanti questo percorso di inasprimento. Il nostro scenario ottimale prevede che la Fed riesca a portare a termine l'atterraggio dell'economia. Di conseguenza, ci aspettiamo che l'aumento dei rendimenti del decennale statunitense si affievolisca.

- L'inflazione ha raggiunto livelli massimi anche nell'eurozona e sta colpendo in maniera indiscriminata aziende, consumatori e responsabili delle politiche della BCE. La BCE ha avviato a luglio il suo ciclo di inasprimento monetario, con un aumento di 50 pb. Inoltre, ha presentato il nuovo ("illimitato") "strumento di protezione del meccanismo di trasmissione" (TPI). Ulteriori aumenti sono attesi il prossimo settembre.

- Le motivazioni alla base di un'allocazione bilanciata sono state messe in discussione dal calo dei flussi di gas russo. L'Unione Europea è particolarmente vulnerabile al braccio di ferro con la Russia. I rischi che avevamo precedentemente intravisto stanno cominciando a concretizzarsi e fanno ormai parte dello scenario.

Rischi

- L'oggetto dei timori degli investitori si sta spostando dall'inflazione alla crescita.

- La guerra in Ucraina sta spingendo verso l'alto i prezzi del gas. L'attività europea è alla mercé della volontà di mantenere aperti i flussi. Pertanto, il piano di emergenza "Save gas for a safe winter" (Risparmiare gas per un inverno sicuro), attualmente in fase di realizzazione, mira a contenere i consumi e a trovare fonti di approvvigionamento alternative.

- Permane la minaccia del COVID-19 e delle sue varianti, a fronte della continua evoluzione e della diffusione del virus a velocità variabili in tutto il mondo.

Recenti modifiche nella strategia dell'asset allocation

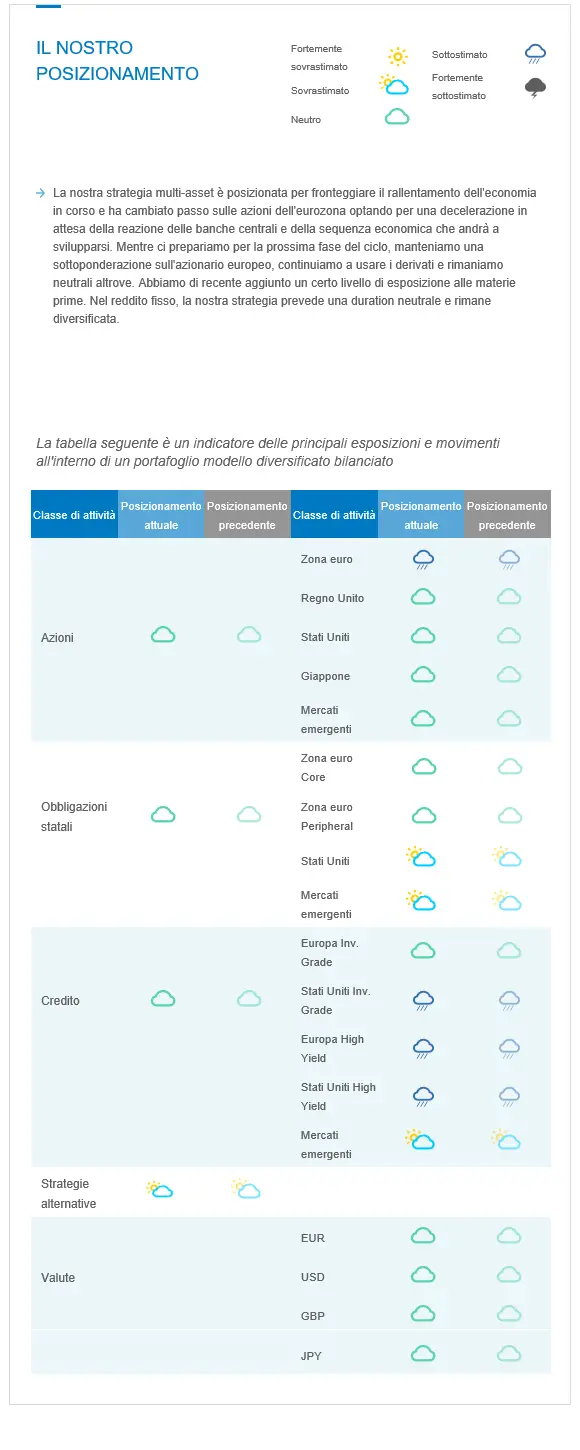

La nostra strategia multi-asset è posizionata per fronteggiare il rallentamento dell'economia in corso e ha cambiato passo sulle azioni dell'eurozona optando per una decelerazione in attesa della reazione delle banche centrali e della sequenza economica che andrà a svilupparsi. Mentre ci prepariamo per la prossima fase del ciclo, manteniamo una sottoponderazione sull'azionario europeo, continuiamo a usare i derivati e rimaniamo neutrali altrove. Abbiamo di recente aggiunto un certo livello di esposizione alle materie prime. Nel reddito fisso, la nostra strategia prevede una duration neutrale e rimane diversificata.

Strategia cross-asset

- La nostra strategia multi-asset rimane più tattica del solito e può essere adattata rapidamente:

- Sottoponderazione rispetto alle azioni dell'eurozona, con una strategia di derivati pensata per cogliere il potenziale asimmetrico Abbiamo una preferenza per il settore dei beni di prima necessità, che dispone del potere di determinazione dei prezzi.

- Posizionamento neutrale rispetto alle azioni del Regno Unito, che rappresentano un segmento resiliente, con un'esposizione globale

- Posizionamento neutrale rispetto alle azioni statunitensi, con una strategia di derivati gestita attivamente

- Posizionamento neutrale rispetto ai mercati emergenti, poiché la nostra valutazione indica un miglioramento, specialmente in Cina, sia sul fronte del COVID-19/lockdown che su quello degli stimoli nel secondo semestre.

- Posizionamento neutrale rispetto alle azioni giapponesi, dato che una banca centrale accomodante e l'esposizione a settori ciclici agiscono come forze opposte in termini di attrattiva per gli investitori.

- Con una certa esposizione alle materie prime, oro compreso.

- Nell'universo del reddito fisso, riscontriamo revisioni al ribasso della crescita, aumenti nelle aspettative di inflazione e la decisa volontà delle banche centrali di operare una stretta e combattere l'inflazione. Manteniamo una duration neutrale, con una preferenza per quella statunitense.

- Continuiamo a diversificare e ottenere il carry attraverso il debito emergente.

- Per ciò che riguarda la nostra allocazione a tematiche e trend di lungo termine: Pur mantenendo un ampio spettro di convinzioni di lungo termine, favoriremo l'azione per il clima (correlata alla trasformazione energetica) e conserveremo sanità, tecnologia e innovazione, evoluzione demografica e consumo.

- Per ciò che riguarda la nostra strategia valutaria, manteniamo una visione positiva sulle valute delle materie prime:

- Conserviamo una posizione long sul CAD.