Azioni europee: revisioni degli utili molto positive

In aprile, il mercato azionario globale si è spinto con decisione verso nuovi massimi storici. Gli ottimi risultati del primo trimestre e la posizione sempre accomodante della Fed hanno aiutato i mercati a raggiungere territori inesplorati. In molte regioni del mondo, la pandemia di COVID-19 è sotto controllo grazie a massicce campagne di vaccinazione e questo ha chiaramente sostenuto l'ottimismo degli investitori. In molti hanno pertanto iniziato a nutrire l'aspettativa di una forte ripresa economica. Oltre all'orientamento sempre accomodante della maggior parte delle banche centrali, anche i dati relativi all'inflazione meritano attenzione dato il rischio di qualche pressione rialzista sui tassi di interesse a lungo termine.

In aprile, il mercato azionario globale si è spinto con decisione verso nuovi massimi storici. Gli ottimi risultati del primo trimestre e la posizione sempre accomodante della Fed hanno aiutato i mercati a raggiungere territori inesplorati. In molte regioni del mondo, la pandemia di COVID-19 è sotto controllo grazie a massicce campagne di vaccinazione e questo ha chiaramente sostenuto l'ottimismo degli investitori. In molti hanno pertanto iniziato a nutrire l'aspettativa di una forte ripresa economica. Oltre all'orientamento sempre accomodante della maggior parte delle banche centrali, anche i dati relativi all'inflazione meritano attenzione dato il rischio di qualche pressione rialzista sui tassi di interesse a lungo termine.

Le azioni europee hanno chiuso il mese di aprile in rialzo. Di recente i Paesi europei hanno faticato (chi più, chi meno) a contenere nuovi focolai di COVID-19, ma i contagi regionali stanno andando nella giusta direzione. L'accelerazione del tasso di vaccinazione è una buona notizia che ci induce a essere fiduciosi in merito all'avvio di una vera e propria ripresa economica nel secondo trimestre, con un picco di crescita previsto nel terzo trimestre, quando le restrizioni saranno allentate.

Nei Paesi dell'UE, mentre l'attuale ondata della pandemia allenta la morsa sugli ospedali, le capacità inutilizzate sono scarse. Il 25% della popolazione dell'UE ha ricevuto la prima dose di vaccino, mentre il 10% ha completato il ciclo; proseguendo al ritmo attuale, il 70% dei cittadini comunitari dovrebbe essere immunizzato entro ottobre 2021.

L'economia dell'Eurozona ha subito una contrazione dello 0,6% nel primo trimestre ma, nonostante le misure che continuano a rendersi necessarie per contenere la pandemia, vi sono segnali che indicano una ripresa della crescita economica a partire dal mese di aprile. Con il ritorno alla normalità ormai in vista, i consumatori si sentono più ottimisti e l'indice di fiducia ad aprile è cresciuto più del previsto. Anche la spesa è apparsa resiliente, malgrado un inverno difficile, e le vendite al dettaglio di febbraio sono calate di appena il 2,9% rispetto all'anno precedente.

L'inflazione rimane più contenuta nell'Eurozona che negli Stati Uniti. Secondo le stime per aprile, l'inflazione primaria è salita all'1,6% su base annua, mentre il dato core rimane sottotono allo 0,8% a/a. Riconoscendo le differenze fra Stati Uniti ed Eurozona in termini di prospettive economiche e inflazionistiche, la presidente della Banca Centrale Europea Christine Lagarde ha annunciato che la BCE non avrebbe seguito le decisioni della Fed, in pratica confermando che il tapering degli acquisti obbligazionari della BCE sarà probabilmente più lento. L'economia dell'Eurozona è ora palesemente in ritardo rispetto a quella degli Stati Uniti.

Nonostante la debolezza riscontrata nel primo semestre 2021, prevediamo una crescita annuale del PIL nell'ordine del 4,6%, prossima dunque ai livelli standard verso fine anno. La ripresa dovrebbe infatti guadagnare slancio nel secondo semestre, dato che la maggior parte della popolazione sarà presumibilmente vaccinata. Inoltre, l'accumulo di risparmio e livelli elevati di reddito disponibile nella maggior parte dei Paesi dell'UE alla fine del 2020 dovrebbero sostenere la ripresa non appena verrà meno l'esigenza del distanziamento sociale.

Revisioni degli utili molto positive all'interno dell'unione monetaria nel primo trimestre 2021 sono coerenti con la normalizzazione in corso dell'economia. La riformulazione al rialzo delle stime era in parte attesa dal mercato, visto che l'Europa è un passo indietro rispetto agli Stati Uniti nel suo percorso verso la ripresa. In un certo senso, i risultati positivi sembrano aver confermato il rally del mercato invece di stimolare un'ulteriore crescita.

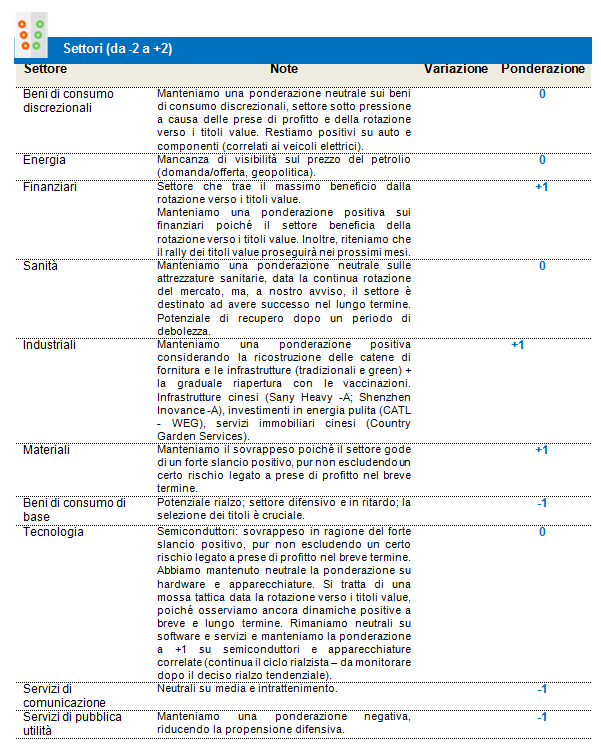

In base alla nostra matrice ROE vs. P/B, settori come i servizi finanziari e i beni di consumo di base sono tuttora interessanti. D'altro canto, i beni di consumo discrezionali, i prodotti industriali e l'informatica appaiono particolarmente costosi. Da ciò si evince che la rotazione ciclica è ormai prossima alla fine.

A livello di singoli settori, le performance migliori sono state messe a segno da materials, beni di consumo di base e servizi finanziari. Il settore finanziario risponde in modo naturale al rialzo dei rendimenti, mentre quello delle materie prime risponde a un miglioramento del rapporto crescita/domanda, per cui si tratta di scelte naturali per la copertura dell'inflazione. Per contro, informatica, servizi di pubblica utilità ed energia hanno archiviato i risultati peggiori, dato che nel mese di aprile è proseguita la tendenza a favorire i titoli value e abbiamo assistito a un ulteriore calo di tecnologie pulite e informatica. Infine, il settore dell'energia, benché molto interessante dal punto di vista delle valutazioni, continua a riscuotere uno scarso favore, probabilmente a causa delle difficoltà strutturali con cui deve fare i conti.

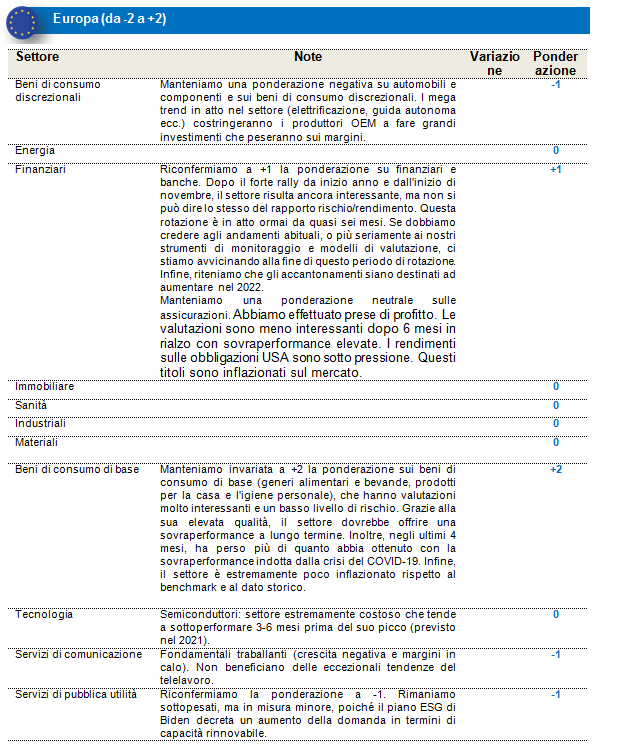

Dall'ultimo incontro del comitato la maggior parte delle posizioni sono state remunerative. I contributi maggiori sono ascrivibili al sottopeso su automobili e componenti. A nostro avviso, i livelli di valutazione sono di gran lunga troppo elevati (la rotazione è in corso già da 6 mesi) e i mega trend in atto nel settore (elettrificazione, guida autonoma ecc.) costringeranno i produttori OEM a fare grandi investimenti che peseranno sui margini. Di conseguenza, riteniamo che valutazioni prossime ai livelli pre-COVID non siano giustificabili. Per contro, siamo stati penalizzati dal sottopeso sui beni di lusso.

Malgrado la volatilità del mercato azionario, il nostro posizionamento prediligerà lo stile di investimento growth/quality anche nei prossimi mesi, sfruttando le valutazioni più interessanti. Ricercheremo i segmenti economici destinati ad accelerare nei prossimi anni, in un contesto caratterizzato da nuove normative, presenza o assenza dei fattori ESG e innovazione. Infine, i titoli value sono il pain trade del momento poiché la rotazione è in corso ormai da quasi sei mesi. Se dobbiamo credere agli andamenti abituali, o più seriamente ai nostri strumenti di monitoraggio e modelli di valutazione, ci stiamo avvicinando alla fine di questo periodo di rotazione.

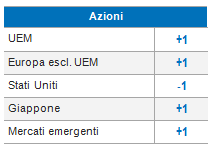

Manteniamo invariate tutte le ponderazioni.

Riconfermiamo dunque a +1 la ponderazione su finanziari e banche. Dopo il forte rally da inizio anno e dall'inizio di novembre, il settore risulta ancora interessante, ma non si può dire lo stesso del rapporto rischio/rendimento. Questa rotazione è in atto ormai da quasi sei mesi. Infine, riteniamo che gli accantonamenti siano destinati ad aumentare nel 2022.

Manteniamo una ponderazione neutrale sulle assicurazioni. Abbiamo effettuato prese di profitto. Le valutazioni sono meno interessanti dopo 6 mesi in rialzo con sovraperformance elevate. I rendimenti sulle obbligazioni USA sono sotto pressione. Questi titoli sono inflazionati sul mercato.

Manteniamo una ponderazione negativa su automobili e componenti e sui beni di consumo discrezionali. I mega trend in atto nel settore (elettrificazione, guida autonoma ecc.) costringeranno i produttori OEM a fare grandi investimenti che peseranno sui margini.

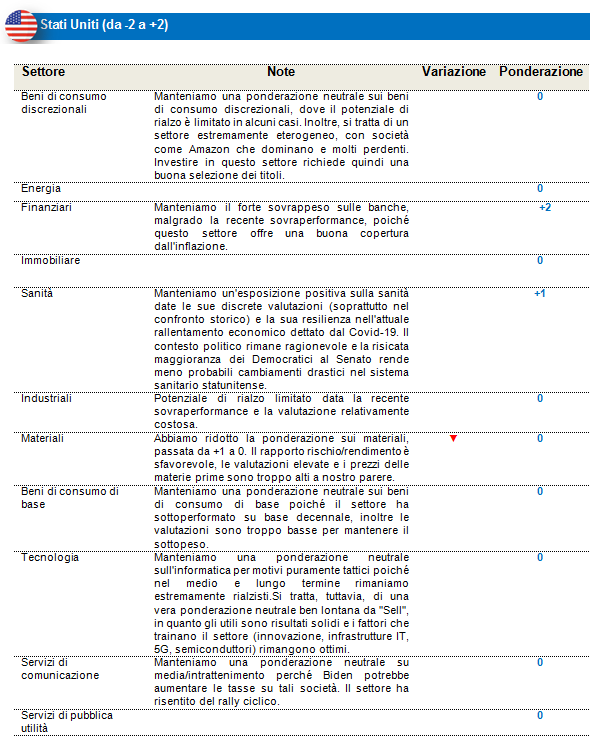

Riconfermiamo una ponderazione a quota -1 per i servizi di pubblica utilità, data la massiccia sottoperformance del settore da inizio anno. Rimaniamo sottopesati, ma in misura minore, poiché il piano ESG di Biden decreta un aumento della domanda in termini di capacità rinnovabile.

Manteniamo invariata a +2 la ponderazione sui beni di consumo di base (generi alimentari e bevande, prodotti per la casa e l'igiene personale), che hanno valutazioni molto interessanti e un basso livello di rischio. Grazie alla sua elevata qualità, il settore dovrebbe offrire una sovraperformance a lungo termine. Inoltre, negli ultimi 4 mesi, ha perso più di quanto abbia ottenuto con la sovraperformance indotta dalla crisi del COVID-19. Infine, il settore è estremamente poco inflazionato rispetto al benchmark e al dato storico.

Azioni USA: i titoli growth tornano alla ribalta

I mercati azionari USA hanno chiuso il mese in rialzo. Dopo diversi mesi di sovraperformance dello stile value, ad aprile i titoli growth sono tornati alla ribalta. Gli Stati Uniti, tradizionalmente più orientati alla crescita rispetto all'Europa, hanno sovraperformato nettamente Vecchio Continente e mercati emergenti.

L'American Jobs Plan, con i suoi investimenti per 2.300 miliardi di dollari USA, è destinato al potenziamento delle infrastrutture, mentre i 1.800 miliardi dell'American Families Plan serviranno a garantire una ripresa più equa, con l'ampliamento o la riconferma definitiva di molti crediti d'imposta istituiti con il piano di salvataggio. Questi provvedimenti recano inoltre proposte di aumento delle aliquote fiscali sulle imprese e sulle plusvalenze e dell'aliquota marginale massima dell'imposta sul reddito per finanziare la spesa pubblica. Mentre l'iter di approvazione del piano di salvataggio al Congresso è stato piuttosto lineare, è probabile che i nuovi disegni di legge vadano incontro a un maggiore dibattito. Per poterli approvare, sarà verosimilmente necessario addivenire a un compromesso sia per quanto riguarda la spesa che le nuove tassazioni.

Con le vaccinazioni che procedono speditamente e i casi di COVID-19 perlopiù sotto controllo, i consumatori statunitensi hanno iniziato a recuperare il tempo perduto man mano che i settori economici riaprono. Nutrono una maggiore fiducia, avendo risparmiato nel 2020 l'8% del PIL in più rispetto a quello che normalmente accantonano le famiglie, cui si aggiungono i bonus incentivo da 1.400 dollari erogati dall'amministrazione Biden. L'indice della fiducia del Conference Board ha evidenziato un forte rimbalzo, passando da 109,0 a quota 121,7 nel mese di aprile.

La maggior parte dei componenti della domanda interna hanno evidenziato un orientamento in crescita nel primo trimestre. I sondaggi ISM per il mese di aprile hanno registrato un arretramento rispetto ai precedenti livelli più elevati, pur continuando a segnalare un miglioramento ininterrotto. L'aumento dei tassi d'interesse da inizio anno dovrebbe gradualmente porre un freno agli investimenti residenziali, mentre quelli delle imprese dovrebbero registrare una robusta crescita nei mesi a venire. Le carenze di manodopera e di beni a monte continuano a ostacolare la crescita dell'attività manifatturiera.

L'inflazione dovrebbe superare ampiamente il 2% nel 2021, prima di tornare a scendere nel 2022. Dato che l'inflazione primaria è dovuta per metà a fattori meramente ciclici, è probabile che le pressioni inflazionistiche abbiano vita breve.

Il PIL dovrebbe crescere del 6,8% nel 2021 dopo una contrazione del 3,5% nel 2020. Il nostro scenario presuppone che la maggior parte della popolazione venga vaccinata entro l'estate 2021, ponendo gradualmente fine al distanziamento sociale. Le misure fiscali sostengono la ripresa.

Gli Stati Uniti sono la regione più costosa con un P/E medio pari a 22,5. Il Paese si trova in uno stadio più avanzato del ciclo economico rispetto a Europa, mercati emergenti, Regno Unito e Giappone, grazie al successo con cui ha portato avanti la campagna vaccinale.

In base alla nostra matrice ROE vs. P/B, settori come i servizi finanziari e i beni di consumo di base sono tuttora interessanti. Per contro, settori ciclici come i beni di consumo discrezionali, i prodotti industriali e il comparto immobiliare appaiono particolarmente costosi. Da ciò si evince che la rotazione ciclica è ormai prossima alla fine. A sorpresa, l'informatica sembra avere valutazioni piuttosto eque.

A livello di singoli settori, energia, servizi finanziari e materiali hanno sovraperformato (con una buona stagione degli utili). Per contro, l'informatica ha sottoperformato. Il settore finanziario risponde in modo naturale al rialzo dei rendimenti, mentre quello delle materie prime risponde a un miglioramento del rapporto crescita/domanda, per cui si tratta di scelte naturali per la copertura dell'inflazione. L'informatica, invece, ha sottoperformato in linea con le pressioni al rialzo sui tassi d'interesse a lungo termine.

Dall'ultimo incontro del comitato tutte le ponderazioni hanno dato i loro frutti. Il maggiore contributo positivo è giunto dal forte sovrappeso sulle banche, favorite dalle pressioni al rialzo su inflazione e tassi d'interesse. Il settore sanitario ha dato un apporto notevole alla performance essendo alquanto conveniente (P/E) dal punto di vista storico, nonostante una stagione degli utili contrastante, poiché gli approvvigionamenti di farmaci causa pandemia in Cina nel primo trimestre 2020 hanno creato un livello base elevato. Infine, anche la ponderazione sui materiali (+1) ha generato una significativa sovraperformance dato che i prezzi delle materie prime sono aumentati.

Malgrado le pressioni al rialzo su inflazione e tassi d'interesse a lungo termine, siamo convinti che la sovraperformance dello stile value sia un fenomeno di breve durata. Riteniamo altresì che lo stile quality/growth sia destinato a sovraperformare nel medio-lungo termine. I titoli value sono il pain trade del momento poiché la rotazione è già ampiamente avvenuta.

Abbiamo quindi rivisto al ribasso la ponderazione sui materiali, passata da +1 a 0. Il rapporto rischio/rendimento è sfavorevole, le valutazioni elevate e i prezzi delle materie prime sono troppo alti a nostro parere (la maggior parte delle materie prime ha superato i livelli pre-pandemia).

Manteniamo il forte sovrappeso sulle banche, malgrado la recente sovraperformance, poiché questo settore offre una buona copertura dall'inflazione.

Riconfermiamo altresì la ponderazione neutrale sull'informatica, ritenendo che sia troppo presto per aumentare l'esposizione. La mossa è puramente tattica, poiché nel medio e lungo termine rimaniamo estremamente rialzisti, ma l'aumento dei tassi d'interesse a 10 anni ci ha spinto ad abbassare il nostro rating a breve termine. Si tratta, tuttavia, di una vera ponderazione neutrale ben lontana da "Sell", in quanto gli utili sono risultati solidi e i fattori che trainano il settore (innovazione, infrastrutture IT, 5G, semiconduttori) rimangono ottimi.

Optiamo per la neutralità sui beni di consumo di base, portando la ponderazione da -1 a neutrale, poiché il settore ha sottoperformato su base decennale, inoltre le valutazioni sono troppo basse per mantenere il sottopeso.

Mercati emergenti: prevale la cautela

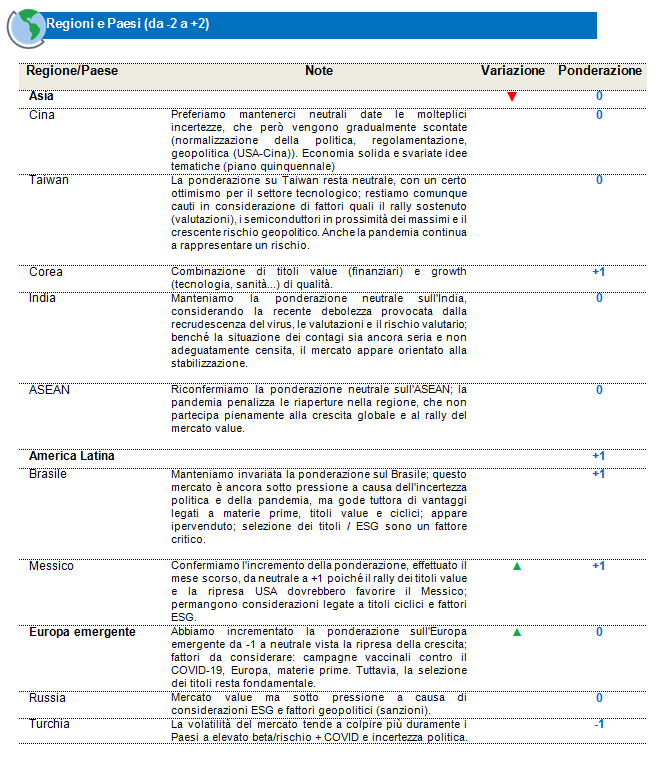

Aprile è stato un periodo relativamente in sordina per l'azionario dei mercati emergenti. Il benchmark ha recuperato parzialmente terreno rispetto al mese precedente archiviando un guadagno del 2,4% in aprile contro il 4,2% dell'indice MSCI World. Visto il calo dei rendimenti sui Treasury USA, l'arretramento del biglietto verde, che ha perso parte dei suoi recenti guadagni, ha sostenuto la performance dei mercati emergenti. Nel complesso, tuttavia, continua a prevalere la cautela nel panorama dei Paesi emergenti, con importanti fenomeni di recrudescenza del virus ad esempio in India, Tailandia e Brasile. D'altra parte, la lentezza delle campagne vaccinali in tutto l'universo emergente non ha contribuito ad accelerare la ripresa.

Taiwan è stato tra i mercati più brillanti nel mese di aprile (+7,7%), con l'indice TWSE che ha toccato nuovi record. L'azionario cinese ha in parte recuperato, archiviando un rendimento dell'1,3% (in USD), anche grazie agli ottimi risultati sul fronte degli utili societari che hanno sostenuto le valutazioni. L'India ha sottoperformato (-1,0%), poiché l'aumento esponenziale dei casi di COVID-19 fa temere un arresto della ripresa economica. L'America Latina ha sovraperformato, con un guadagno del 3,2% nel mese in esame; il Brasile, in particolare, è andato molto bene chiudendo il periodo con un rendimento del 5,8%. Per contro, il Cile ha lasciato sul terreno il 9,6% a causa della crescente incertezza politica.

A fronte di un calo dell'indice in dollari pari al 2,1%, le materie prime hanno continuato la corsa al rialzo. L'indice S&P Metals ha guadagnato il 9,8% nel mese; minerale di ferro, acciaio, rame e nichel hanno archiviato tutti rendimenti a doppia cifra.

Per quanto riguarda la strategia, confermiamo l'incremento della ponderazione sul Messico, effettuata il mese scorso, da neutrale a +1 poiché il rally dei titoli value e la ripresa USA dovrebbero favorire il Messico; permangono considerazioni legate a titoli ciclici e fattori ESG.

Abbiamo incrementato la ponderazione sull'Europa emergente da -1 a neutrale vista la ripresa della crescita; fattori da considerare: campagne vaccinali contro il COVID-19, Europa, materie prime. Tuttavia, la selezione dei titoli resta fondamentale. Manteniamo invariata la ponderazione sul Brasile; questo mercato è ancora sotto pressione a causa dell'incertezza politica e della pandemia, ma gode tuttora di vantaggi legati a materie prime, titoli value e ciclici; appare ipervenduto; selezione dei titoli / ESG sono un fattore critico. Riconfermiamo la ponderazione neutrale sull'ASEAN; la pandemia penalizza le riaperture nella regione, che non partecipa pienamente alla crescita globale e al rally del mercato value. Manteniamo altresì la ponderazione neutrale (seppur lievemente ridotta) sull'India, considerando la recente debolezza provocata dalla recrudescenza del virus, le valutazioni e il rischio valutario; benché la situazione dei contagi sia ancora seria e non adeguatamente censita, il mercato appare orientato alla stabilizzazione. La ponderazione su Taiwan resta neutrale, con un certo ottimismo per il settore tecnologico; restiamo comunque cauti in considerazione di fattori quali il rally sostenuto (valutazioni), i semiconduttori in prossimità dei massimi, la pandemia e il crescente rischio geopolitico.

Manteniamo il sovrappeso (+1) sui materiali che godono di un forte slancio positivo, pur non escludendo un certo rischio legato a prese di profitto nel breve termine.

La ponderazione sul settore sanitario rimane neutrale, benché vi siano prospettive favorevoli a lungo termine + potenziale di recupero dopo un periodo di debolezza.

Riconfermiamo il sovrappeso su semiconduttori e relative apparecchiature che godono di un forte slancio positivo, pur non escludendo un certo rischio legato a prese di profitto nel breve termine.

Infine, continuiamo a mantenere un portafoglio bilanciato, combinando l'esposizione su titoli value/ciclici e che beneficiano della riapertura con l'esposizione su titoli e settori growth di qualità (tecnologia, sanità, beni di consumo discrezionali), proteggendo in un certo qual modo il portafoglio dalle prese di profitto sui titoli growth con duration lunga più sensibili ai tassi di interesse, che verso fine mese hanno risentito delle pressioni a vendere. In termini di stili, siamo quindi più bilanciati tra growth/value e stiamo riducendo la propensione verso lo stile momentum quale fonte di finanziamento, nonostante la nostra opinione positiva sul lungo termine.