Titoli azionari europei: i rischi di una recessione restano significativi

Ad agosto la risolutezza delle banche centrali a riportare l'inflazione sotto controllo, nonostante i rischi intrinseci per le prospettive di crescita, ha scosso i mercati azionari e obbligazionari. Sebbene l'estate abbia portato episodi di siccità e ondate di caldo di portata storica in molte parti del mondo, l'economia globale ha continuato a rallentare. Nel complesso, il grado di incertezza sulle prospettive dell'economia globale rimane elevato. Questo è particolarmente vero in Europa dove, dopo sei mesi di guerra in Ucraina, non si intravedono segnali di un cessate il fuoco e una recessione nel corso dell'inverno appare sempre più probabile in quanto la crisi energetica continua a intensificarsi.

Ad agosto la risolutezza delle banche centrali a riportare l'inflazione sotto controllo, nonostante i rischi intrinseci per le prospettive di crescita, ha scosso i mercati azionari e obbligazionari. Sebbene l'estate abbia portato episodi di siccità e ondate di caldo di portata storica in molte parti del mondo, l'economia globale ha continuato a rallentare. Nel complesso, il grado di incertezza sulle prospettive dell'economia globale rimane elevato. Questo è particolarmente vero in Europa dove, dopo sei mesi di guerra in Ucraina, non si intravedono segnali di un cessate il fuoco e una recessione nel corso dell'inverno appare sempre più probabile in quanto la crisi energetica continua a intensificarsi.

La seconda metà dell'anno si preannuncia più impegnativa. Anche se le scorte di gas naturale dell'UE comunicate ad agosto erano in linea con la media decennale, grazie a maggiori importazioni di gas naturale liquefatto e alla riapertura delle centrali a carbone, la sostanziale riduzione dei flussi attraverso il gasdotto Nord Stream 1 ha spinto i prezzi europei dell'energia a nuovi massimi.

I rischi di recessione restano importanti, come dimostrano la debolezza dell'euro, sceso sotto la parità rispetto al dollaro, e il PMI flash composito dell'eurozona, che ad agosto è diminuito ulteriormente in territorio di contrazione.

Nelle scorse 4 settimane, in Europa i titoli value hanno sovraperformato gli omologhi growth. In merito alla capitalizzazione di mercato, le small cap sono quelle che hanno maggiormente sofferto, a causa delle aspettative economiche e dell'euro che ha ceduto terreno rispetto al dollaro, rompendo alcune resistenze ribassiste. In definitiva, le peggiori performance sono giunte dalle small cap con uno stile growth.

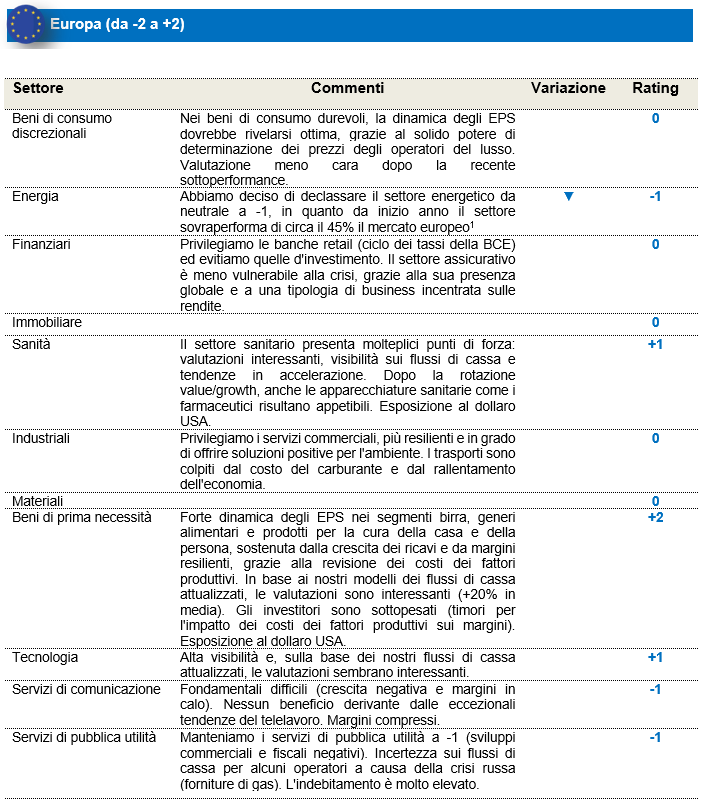

Da una prospettiva settoriale, l'energia ha chiuso in prima posizione, mentre i beni di consumo discrezionali, l'IT e gli industriali hanno subito il contraccolpo più duro.

I titoli a beta elevato sono stati i peggiori.

In termini di valutazioni, che si attestano al minimo del loro range storico (P/E forward a 12 mesi), l'eurozona resta una regione interessante.

Nelle ultime settimane le revisioni degli utili si sono rivelate in media piuttosto positive, ma il mercato sembra prevedere molteplici declassamenti in futuro, alla luce soprattutto delle attese di una crescita economica in generale più debole.

Si osserva inoltre una certa correlazione tra le società che hanno maggiormente rivisto gli utili al ribasso e quelle che hanno registrato le peggiori performance (e viceversa).

Abbiamo declassato l'energia (da 0 a -1) in Europa.

Al riguardo, la nostra decisione è stata dettata dai seguenti motivi:

- Nell'ambito dei titoli ciclici, il settore è diventato troppo costoso su base relativa.

- Prevediamo che i prezzi del petrolio continueranno a scendere nei prossimi trimestri. Ci aspettiamo un calo della domanda e persino un'eccedenza di produzione.

- Da inizio anno il settore energetico sovraperforma di circa il 45% il mercato europeo (confronto tra gli indici MSCI Europe Energy Sector e MSCI Europe al 06/09/2022).

1 Confronto tra gli indici MSCI Europe Energy Sector e MSCI Europe al 06/09/2022

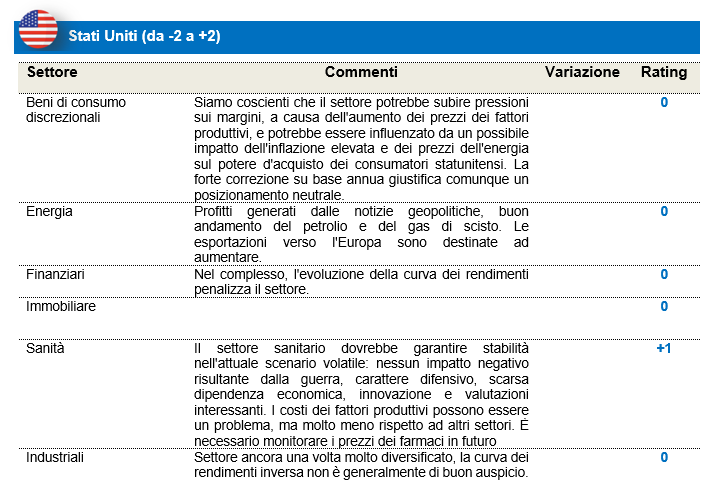

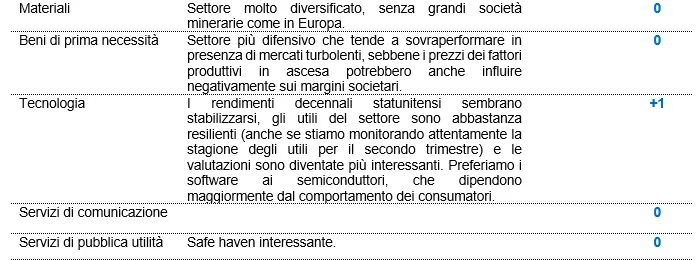

Titoli azionari statunitensi: investitori rassicurati dagli utili e dalla stabilizzazione dei rendimenti

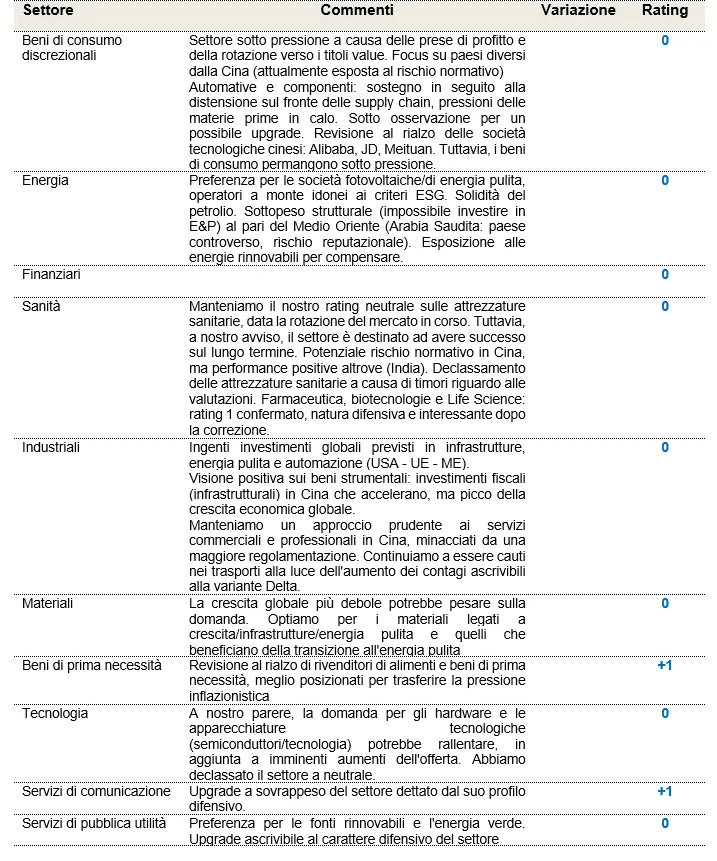

Dopo il forte rimbalzo di luglio, era inevitabile che i mercati azionari statunitensi perdessero un po' di terreno ad agosto. Gli investitori sono rimasti scioccati dall'impegno delle banche centrali a frenare costi quel che costi l'inflazione, anche se ciò dovesse comportare una decelerazione significativa della crescita economica. Sullo sfondo di un'economia globale in ulteriore rallentamento, negli Stati Uniti sono emersi i primi segnali di buon auspicio (la fiducia dei consumatori e il PMI New Orders sono in lieve ripresa). In questo contesto, il settore sanitario ha inaspettatamente sottoperformato (a causa probabilmente dell'Inflation Reduction Act che prevede una riduzione dei prezzi di alcuni farmaci nei prossimi anni), mentre i beni di prima necessità si sono confermati robusti. Ancora una volta, il settore energetico è stato il primo della classe.

Nonostante una discreta stagione degli utili per il secondo trimestre, durante la quale il mercato ha premiato le società che hanno sorpreso in positivo, gli utili per il resto del 2022 sono stati rivisti al ribasso. Le revisioni sono state particolarmente evidenti nei beni di consumo discrezionali, nell'IT e nei servizi di comunicazione, mentre gli utili attesi per l'energia continuano a essere innalzati.

Negli Stati Uniti le aspettative del consenso per la crescita degli utili si attestano intorno al 7,5% per i prossimi dodici mesi. Anche il dato sugli utili per il 2023 è già stato leggermente abbassato, con le previsioni di crescita prossime all'8%. Alla luce di queste stime, la valutazione del mercato statunitense è ampiamente in linea con la sua media a lungo termine basata sul rapporto prezzo/utili forward a 12 mesi.

In questo frangente, siamo convinti che sia importante mantenere un approccio equilibrato. Non abbiamo apportato alcuna modifica strategica:

- Conserviamo il +1 sulla sanità, sebbene lo scorso mese il settore abbia sottoperformato a causa dell'Inflation Reduction Act e delle relative disposizioni. L'impatto immediato della legge sembra piuttosto limitato e la sua piena attuazione non avverrà prima del 2026. Il settore rimane una scelta oculata in virtù del suo carattere difensivo: nessun impatto negativo risultante dalla guerra, scarsa dipendenza economica, tendenze demografiche e costante innovazione che lo sostengono come pure valutazioni interessanti.

- Il mese si è rivelato difficile anche per l'IT, penalizzato dai crescenti tassi d'interesse. Manteniamo tale settore a +1, ma con una preferenza per software e hardware. Siamo cauti sul fronte dei semiconduttori, in quanto rappresentano la parte più ciclica dell'IT.

Mercati emergenti: proseguono le divergenze regionali

I mercati emergenti si sono stabilizzati ad agosto, grazie alle minori pressioni inflazionistiche e una correzione nel mese dei prezzi di materie prime ed energia. Tuttavia, dopo che la Fed statunitense ha confermato il suo approccio aggressivo al vertice di Jackson Hole, i rendimenti dei Treasury USA si sono impennati e il dollaro si è rafforzato rispetto alle principali valute dei mercati emergenti, penalizzando i rendimenti relativi di tale regione. Nel complesso, l'indice MSCI EM© ha chiuso il mese stabile (in dollari), pur sovraperformando il MSCI AC World© del 3,9% (su base relativa).

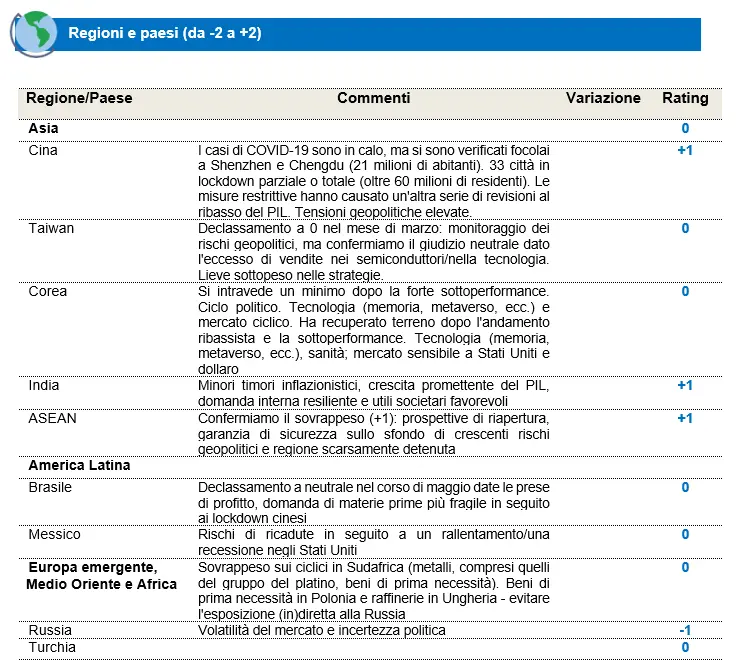

A livello regionale, i migliori mercati del mese sono stati quelli dell'ASEAN, dove Indonesia e Thailandia hanno guadagnato il 5,3% e il 5,0%, seguite dall'India, in ascesa del 3,9% grazie al recedere dei timori inflazionistici. La Cina, un peso massimo dell'indice, ha terminato il mese invariata (con il rendimento dell'indice MSCI China© allo 0,1% in dollari), poiché i casi di Covid sono aumentati verso la fine del mese e le preoccupazioni per un rallentamento indotto dal settore immobiliare hanno pesato sul sentiment dei consumatori. Mentre le azioni A cinesi hanno subito una correzione nel periodo, i giganti tecnologici dell'indice MSCI China© si sono in una certa misura ripresi, esibendo risultati superiori alle attese grazie alle misure di contenimento dei costi e a un inatteso accordo preliminare per l'audit delle società cinesi quotate negli Stati Uniti. Taiwan è diminuito dell'1,5% (in dollari), sanzionato dai maggiori rischi geopolitici in seguito alla visita della portavoce della Camera statunitense e alle esercitazioni militari di rappresaglia condotte dalla Cina continentale. La Corea del Sud è rimasta sotto pressione a causa di un'inflazione persistentemente elevata e dei timori di una prolungata contrazione delle scorte nell'universo dei semiconduttori, che hanno pesato sui pesi massimi coreani.

Anche l'America Latina è rimasta stabile nel periodo, con notevoli differenze di performance a livello regionale. Da un lato il Brasile (+2,2%) e il Cile (+2,5%) sono saliti, con una ripresa macro migliore del previsto nel primo paese, dall'altro il Messico (-5,5%) e la Colombia (-6,5%) hanno continuato ad accumulare ritardi. Sul versante delle materie prime, la maggior parte dei metalli industriali ha ceduto ulteriore terreno, date le attese di una domanda globale più debole.

Modifiche ai giudizi regionali:

India: revisione al rialzo dettata dalle minori pressioni inflazionistiche (+1)

In seguito al declino dei prezzi di materie prime ed energia, le pressioni inflazionistiche, tra i principali motivi del nostro precedente declassamento, diventano più gestibili. Sullo sfondo di una crescita globale in rallentamento, l'espansione del PIL reale indiano si mantiene sopra il 7% per l'anno fiscale 2022 (stime del consenso), con l'IPC core sempre nell'intervallo del 6-7%. Più in generale, la domanda interna permane resiliente e gli utili societari favorevoli, il che ci ha indotto a rivedere al rialzo la regione.

Messico: declassamento a neutrale (0)

Dopo un periodo di relativa tenuta della performance (nel 2021), abbiamo portato il Messico a neutrale nelle nostre preferenze, in quanto il paese potrebbe essere interessato dalle ricadute negative di una minore domanda statunitense.

Taiwan: rating neutrale (0) confermato, ma le tensioni geopolitiche impongono un attento monitoraggio

Pur monitorando la regione dati i rischi risultanti dalle tensioni geopolitiche, conserviamo il nostro rating neutrale. Infatti, le valutazioni dei pesi massimi regionali nelle supply chain di tecnologia e semiconduttori scontano molti dei timori a breve termine sulle correzioni delle scorte. L'esposizione delle strategie alla regione è leggermente sottopesata.

Modifiche ai rating a livello settoriale:

Nessuna modifica ai rating settoriali nel mese.

L'automotive è sotto osservazione per un possibile upgrade. Fattori di sostegno: la distensione sul fronte delle carenze di semiconduttori e i prezzi di materie prime e fattori produttivi in calo sostengono la ripresa dei margini. Manteniamo un giudizio neutrale, ma teniamo il settore sotto osservazione per un possibile upgrade.

In quello che finora è stato un periodo volatile per le azioni dei mercati emergenti, continuiamo a ritenere che alcune delle incertezze persisteranno nel secondo semestre del 2022. Riguardo ai mercati emergenti esclusa la Cina, i fattori chiave da monitorare restano l'entità della stretta da parte della Fed e delle banche centrali globali così come gli eventuali rischi di effetti recessivi nelle principali economie al mondo. In merito alla Cina, pur avendo notato alcuni segnali di allentamento della liquidità e stimoli selettivi per stabilizzare i consumi, l'assenza di importanti risorse liquide e di sostegno fiscale ha esercitato ulteriori pressioni sui mercati. Inoltre, la politica cinese di tolleranza zero contro il Covid continua a pesare sulla ripresa dei consumi. Detto questo, il premio al rischio delle azioni cinesi resta prossimo a massimi storici, il che implica favorevoli profili di rischio/rendimento per gli investitori a lungo termine. Più in generale, la divergenza a livello di performance regionali osservata lo scorso anno dovrebbe proseguire anche nell'anno in corso.

Sul fronte positivo, la flessione dei prezzi delle materie prime e l'iniziale allentamento delle pressioni inflazionistiche si tradurranno, in alcune regioni dei mercati emergenti, in un recupero della domanda e dei margini societari. L'apprezzamento del dollaro è anche vantaggioso per gli esportatori detenuti in portafoglio. In un'ottica di più ampio posizionamento, nei mercati emergenti continuiamo a detenere un portafoglio bilanciato e concentrato di società a crescita sostenibile, che beneficiano di driver tematici e secolari della domanda.