In termini di performance, continuiamo a registrare un elevato rendimento dei mercati azionari rispetto quello dei titoli di Stato, anche se i Treasury statunitensi hanno saputo brillare con una performance positiva nell'ultimo mese. In genere i titoli statunitensi hanno realizzato performance superiori a quelli europei, guidati dalle azioni e dal segmento high yield. Tra i titoli di Stato dei G10 è stato interessante notare i solidi rendimenti dell'area del dollaro (Australia, Nuova Zelanda), benché pure i mercati europei core e periferici abbiano registrato performance positive (Italia e Portogallo in testa). Nei mercati dei tassi di pareggio, il contesto si è dimostrato leggermente indebolito rispetto agli ultimi mesi, quando la performance è risultata piuttosto positiva (sia per il mercato europeo che per quello statunitense, con un aumento dei tassi reali nell'ultimo mese). Le migliori performance dei mercati del credito, nel corso di un mese ampiamente positivo, sono venute dai segmenti del capitale contingente e dei sub assicurativi. A livello valutario, lira turca e peso messicano hanno conseguito ottimi risultati, a fronte dei rendimenti negativi del rand sudafricano. Il debito dei mercati emergenti ha approfittato dei minori tassi statunitensi per mettere a segno una performance positiva per la classe di attivi, sia in valuta forte che in quella locale.

La nostra analisi del ciclo dell'attività e dell'inflazione ha continuato a indicare un forte rimbalzo dell'area euro, attualmente entrata nella fase di espansione insieme agli Stati Uniti, mentre il Giappone e il Regno Unito permangono in una fase di ripresa. In termini di politica monetaria, è interessante notare il sorprendente aumento degli MBS acquistati dalla Federal Reserve nell'ambito del suo programma QE. Registriamo inoltre crescenti aspettative in merito a un rialzo dei tassi entro dicembre 2022: gli operatori del mercato scontano un rialzo completo (dello 0,25%). Abbiamo anche osservato un andamento neutro-rialzista della curva statunitense, con la parte breve che rimane relativamente stabile alla luce del profilo inflazionistico e di crescita degli Stati Uniti. Il quadro generale indica un aumento dell'inflazione, pur notando che il segmento dei salari deve essere ancora confermato. Per i mercati del lavoro intravediamo una prima serie di miglioramenti, soprattutto in alcuni stati degli USA (ovvero quelli che stanno abbandonando i programmi di assicurazione legati all'occupazione). Prevediamo una crescita dell'inflazione, causata nello specifico da un incremento dei salari nei segmenti generalmente "a bassa retribuzione", in cui si registra una scarsa disponibilità di manodopera, che a sua volta potrebbe tradursi in un rialzo dei rendimenti reali negli Stati Uniti e in tassi maggiori a lungo termine. Le quotazioni petrolifere sono cresciute sensibilmente e, in assenza di un accordo tra i paesi membri dell'OPEC sull'incremento dell'offerta, ci aspettiamo che gli indici legati al petrolio rimangano a livelli elevati. Sul fronte del Covid, la variante delta sembra prendere il sopravvento in Europa e in altre regioni del mondo, con una forte impennata del numero di casi, in particolare nel Regno Unito. Mentre alcune regioni stanno optando per chiusure parziali, sembra che i programmi di vaccinazione mantengano bassi i tassi di mortalità e che le opzioni di lockdown completo non siano più contemplate.

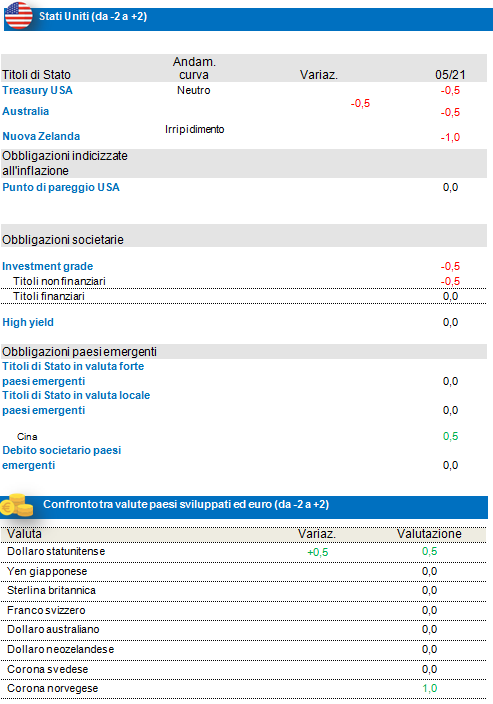

Opinione ancora negativa riguardo i tassi statunitensi e l’area del dollaro

Nel complesso ci aspettiamo un aumento generale dei tassi nei mercati sviluppati, alla luce dell'aumento della crescita, dell'inflazione e delle basse valutazioni. Il ritorno della crescita e dell'inflazione è accolto con favore negli Stati Uniti e potrebbe continuare grazie allo stimolo fiscale proposto dall'amministrazione Biden. I principali propulsori dei titoli legati all'inflazione sono stati l'edilizia abitativa (apparsa vigorosa negli ultimi mesi) e i pilastri delle aspettative; contributi futuri potrebbero arrivare dall'incremento dei salari. Ci aspettiamo che la Fed inizi a preparare i mercati per un ridimensionamento nel secondo semestre del 2021 (forse a Jackson Hole), mentre il tasso di disoccupazione e le aspettative d'inflazione si avvicineranno agli obiettivi del comitato della FED. Un mercato immobiliare in fermento e un eccesso di liquidità nel mercato monetario possono comportare qualche ritocco anticipato per quanto riguarda i suoi acquisti di attivi, in particolare degli MBS. In questo contesto ci aspettiamo un continuo rialzo dei tassi statunitensi, verso i quali manteniamo la nostra opinione negativa.

Prosegue la nostra esposizione negativa ai tassi neozelandesi, considerati i dati economici maggiormente positivi e la riduzione del sostegno monetario sotto forma di riduzione degli acquisti di titoli da parte della banca centrale. Prevediamo che la curva diventi ancora più ripida a breve termine. Vista la posizione più aggressiva assunta dalla Reserve Bank of Australia, abbiamo assunto una posizione negativa verso i tassi australiani. Siamo sottoesposti anche ai tassi canadesi, poiché la banca centrale ha già annunciato la graduale riduzione del suo programma QE e potrebbe limitare ulteriormente gli acquisti nei prossimi mesi.

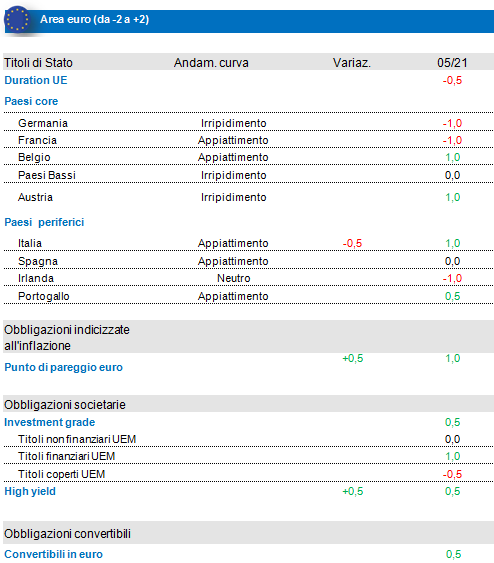

Opinione tuttora positiva sui tassi dell'area euro non core, con alcune prese di beneficio sull'Italia.

In Europa, la BCE ha mantenuto la sua politica invariata (come ampiamente previsto) e nel prossimo trimestre gli acquisti netti nell'ambito del PEPP continueranno ad essere condotti ad un ritmo significativamente più elevato rispetto ai primi mesi dell'anno. Notiamo che la banca centrale ha registrato il massimo ritmo settimanale di PEPP in oltre un anno, nonostante i migliori dati a livello macroeconomico e dell'inflazione. Continueremo a monitorare il programma APP/PEPP, in particolare per alcuni stati dove siamo vicini ai limiti di acquisto di obbligazioni APP (Paesi Bassi, Portogallo). La dinamica dell'offerta è positiva durante l’estate grazie ai flussi netti negativi per la maggior parte dei paesi core e periferici.

Nel complesso, gli indicatori ciclici relativi all'attività economica e all'inflazione continuano a preannunciare una ripresa economica, ulteriormente sostenuta dalla ripresa globale. I dati macro sono sorprendentemente al rialzo. I sondaggi d'opinione continuano a fornire dati in miglioramento, con una forte fiducia economica e l'indice PMI che supera le aspettative. Contemporaneamente i programmi di vaccinazione stanno accelerando e, grazie al continuo allentamento delle misure di confinamento attuato da diversi paesi, la ripresa europea sta prendendo velocità.

Manteniamo un'opinione leggermente negativa verso i tassi dei paesi core dell'area euro, data la loro dispendiosità. La dinamica della crescita e dell'inflazione dovrebbe spingere i tassi dei paesi core moderatamente verso l'alto, nonostante la politica monetaria ancora molto accomodante.

Pur rimanendo ottimisti verso i paesi periferici, abbiamo ridotto l'allocazione in Italia, in linea con la nostra disciplina di vendita, prefiggendoci di realizzare profitti parziali qualora gli spread raggiungano il livello di 100 pb. Restiamo ottimismi verso questo paese, che rimane il nostro mercato periferico preferito, ma realizzeremo ulteriori profitti in caso di continua riduzione degli spread.

Manteniamo un'opinione positiva verso i tassi di pareggio dell'UE. Per il secondo semestre dell'anno ci aspettiamo un aumento dei livelli di inflazione che non sembra essere scontato dai mercati, anche se lo correggiamo per la stagionalità e il ciclo inflattivo generale non appare positivo. L'inflazione dovrebbe essere sostenuta anche dalla revisione strategica della BCE. Manteniamo inoltre questa allocazione alla luce del tasso nominale che prevediamo e del carry trade positivo offerto sui linker a breve termine, con un obiettivo BEI dell'1,4% sui linker a 5 anni.

Valute: posizione lunga su USD e NOK, piccola posizione lunga su MXN

Sebbene il nostro quadro valutativo esprima un'opinione negativa sul dollaro statunitense, su questa valuta confermiamo allo stato attuale un posizionamento tatticamente positivo. I dati storici mostrano che il nostro attuale scenario di rendimenti reali maggiori e di break-even che si muovono verso il basso coincide con un apprezzamento del dollaro statunitense, che rimane una valuta rifugio, per cui potrebbe rappresentare una copertura interessante (ad agosto, mese tradizionalmente illiquido) in caso di turbolenza o avversione al rischio nei mercati durante l'estate. Anche i fattori tecnici appaiono piuttosto interessanti, visto che persino il posizionamento sul dollaro è prossimo al valore neutro (benché di recente sia cresciuto).

Manteniamo la nostra posizione lunga sulla NOK. La banca centrale norvegese ha assunto una posizione aggressiva a causa dell'output gap diventato positivo e del rischio di squilibri finanziari dovuti alla politica di bassi tassi d'interesse, aprendo la strada a un potenziale rialzo dei tassi entro fine anno.

Abbiamo anche una posizione costruttiva (anche se leggermente più debole) sul peso messicano. Il partito di sinistra Morena (del presidente ALMO) ha perso la maggioranza qualificata al Congresso, facendo così venir meno le ambiziose riforme che avrebbero inciso sul bilancio statale. Inoltre, la conclusione dell'accordo fra USA, Canada e Messico e il fatto che alla Casa Bianca sieda ora Biden fanno ben sperare per il settore manifatturiero messicano, soprattutto vista la forte ripresa statunitense.

Credito: preferiamo le obbligazioni convertibili e l'investment grade europei

I fondamentali sono molto favorevoli per i mercati del credito, considerata la previsione di utili molto sostenuti per il secondo trimestre e la diminuzione del rapporto d'indebitamento. I tassi d'insolvenza stanno diminuendo, mentre il numero di upgrade ci appare maggiore di quello dei downgrade e le rising stars stanno superando i fallen angels. In termini di propensione al rischio, il sentiment è estremamente rialzista, anche se il lo slancio sembra essere rallentato, dopo il forte recupero recente. Il sostegno confermato dalla BCE (come attestato dalla sua ultima riunione) sarà importante fino al termine dell'anno poiché non prevediamo variazioni nel QE. Il posizionamento sui mercati del credito è moderato (benché non ai massimi precedenti), mentre la stagionalità è molto positiva, con un'offerta inferiore mentre entriamo nel periodo di pubblicazione dei risultati.

IG UE: manteniamo prospettive leggermente positive per il segmento investment grade europeo, preferendo di gran lunga i titoli finanziari rispetto ai non finanziari. Anche se il livello delle emissioni è minore nel segmento IG, la BCE continuerà a fornire un sostegno fino al termine dell'anno. Tuttavia la maggior parte della compressione dello spread è alle nostre spalle; rimane solo il carry trade e la ricompensa del rischio è meno favorevole. Prevediamo un rischio più specifico, con alcune fusioni e acquisizioni, dato che le aziende hanno elevata disponibilità di liquidità e il ciclo economico sta entrando nella fase espansiva. I titoli finanziari vengono agevolati dall'alto livello di capitale primario di classe 1, i prestiti in sofferenza sono a livelli bassi e gli accantonamenti sono molto contenuti. Il debito subordinato (compresi gli AT1) nel settore finanziario rimane interessante rispetto al debito senior.

HY UE: stiamo passando a una posizione positiva sull'HY in euro, considerata la nostra previsione di un'offerta inferiore a luglio e il carry trade offerto dalla classe di attivi. I titoli BB sono ancora interessanti rispetto ai BBB, potenzialmente con un numero maggiore di rising stars. Si sottolinea che più del 70% del mercato high yield ha un rating BB. I mercati B sembrano cari.

IG e HY USA: confermiamo la nostra previsione negativa per i titoli investment grade statunitensi. Quello statunitense sembra essere il mercato del credito più caro dal punto di vista delle valutazioni. Inoltre, con la prossima mossa della FED, probabilmente più di tipo aggressivo, il supporto monetario dovrebbe risultare inferiore rispetto al passato. Infine, in termini di variazioni del rating, nei mercati del credito USA continuiamo a intravedere più downgrade che upgrade. Sebbene le nostre aspettative di guadagno sul credito statunitense rimangano forti, riteniamo che il miglioramento dei bilanci sia stato completamente scontato e prendiamo atto del ritorno delle attività M&A e di dinamiche leggermente più aggressive sul lato dell'offerta (pertanto con una duration maggiore) nei titoli investment grade. Alla luce di questo contesto, negli Stati Uniti restiamo sottopesati negli investment grade, ma neutri negli high yield.

Infine riteniamo che le obbligazioni convertibili in euro beneficeranno di dinamiche positive, come l'azione coordinata del fondo per la ripresa Next Generation EU (recentemente ratificato dai paesi membri dell'UE), un maggior numero di sorprese positive nei risultati trimestrali del secondo trimestre e una migliore visibilità quando verrà raggiunta l'immunità di gregge. Gli afflussi sono risultati superiori in Europa rispetto agli Stati Uniti.