La scorsa settimana in sintesi

- Negli Stati Uniti, il mercato del lavoro sta pian piano rallentando. Dato il calo del tasso di disoccupazione e la crescita dei salari, un rialzo della Fed nel corso di questo mese viene considerato come già assodato.

- Nell'eurozona, il sondaggio sulle aspettative dei consumatori sull'inflazione ha evidenziato una gradita flessione, sebbene il dato si sia mantenuto solido e abbia cementato l'aumento di luglio operato dalla BCE.

- La brusca revisione delle decisioni di politica economica attese all'inizio del terzo trimestre ha spinto verso l'alto la volatilità delle obbligazioni e verso il basso i mercati azionari globali.

- In Cina, le vendite delle auto elettriche sono aumentate, con 15 produttori che hanno offerto forti sconti per consolidare la domanda.

Dati ed eventi di questa settimana

- L'inflazione sarà sotto i riflettori, a fronte delle pubblicazioni attese negli Stati Uniti, in alcuni paesi dell'eurozona e in Cina. Negli Stati Uniti, il consenso prevede un brusco calo dell'inflazione headline attorno al 3% su base annua.

- I dati sulla produzione industriale europea e di alcuni paesi emergenti che verranno pubblicati consentiranno di valutare la competitività internazionale dei paesi e la loro capacità di lasciarsi alle spalle il rallentamento in ambito produttivo.

- Il Regno Unito pubblicherà una serie di dati sul suo mercato del lavoro, tra cui i salari medi, il PIL e la bilancia commerciale, mentre la banca centrale del paese si trova a fronteggiare un'inflazione particolarmente persistente e una trasmissione più lenta delle sue politiche.

- La stagione degli utili del secondo trimestre 2023 si aprirà con le grandi banche statunitensi, mentre sul fronte geopolitico, il vertice della NATO che si terrà a Vilnius fornirà l'occasione per discutere del potenziale percorso di ingresso dell'Ucraina tra i paesi membri.

Convinzioni di investimento

Scenario di base

- Nel corso del secondo semestre del 2023, ci aspettiamo un contesto di mercato meno favorevole rispetto al primo semestre, quando i mercati finanziari risultavano resilienti, sospinti da un migliore mix di crescita e inflazione rispetto a quanto previsto dal consenso all'inizio dell'anno.

- Nel mese di giugno, le banche centrali di Australia, Canada, Regno Unito, Norvegia, eurozona e Stati Uniti hanno proseguito con la stretta, operando aumenti dei tassi e utilizzando una retorica aggressiva.

- Il graduale rallentamento economico proseguirà e le banche centrali manterranno un approccio aggressivo, nonostante una stretta monetaria già di proporzioni inaudite nella storia recente.

- Il nostro scenario principale prevede una crescita lenta sia negli Stati Uniti che nell'eurozona. La portata del rischio di ribasso del mercato dipenderà dal rallentamento dell'economia. Nel nostro scenario centrale, dovrebbe limitarsi a un trading range rigido.

- Nell'eurozona, l'attesa nuova fase caratterizzata da una crescita economica più lenta e timori ciclici crescenti è già probabilmente cominciata, considerato il generale deterioramento dei dati economici.

- Nei mercati emergenti, non si è materializzato alcuno slancio solido e sostenibile a fronte della riapertura in Cina. Chiaramente, questa non è la ripresa post-pandemia su cui il mondo stava scommettendo. Nel complesso, i mercati emergenti dovrebbero comunque riscontrare una maggiore accelerazione della crescita rispetto ai paesi sviluppati.

Rischi

- La più forte stretta monetaria degli ultimi quarant'anni ha determinato un significativo inasprimento delle condizioni finanziarie. I rischi per la stabilità finanziaria sembrano essersi stabilizzati, sebbene possano riemergere.

- A seguito dell'importante calo delle sorprese sul fronte della crescita in tutte le principali regioni all'infuori degli Stati Uniti, le previsioni potrebbero diventare meno incoraggianti.

- I mercati sembrano avere un ripensamento sul "tasso terminale" di diverse banche centrali, dato che l'operazione di contenimento dell'inflazione non risulta ancora verosimilmente conclusa. Questa revisione delle decisioni attese in materia di politica economica implica un orientamento al ribasso delle prospettive di crescita.

Strategia cross-asset

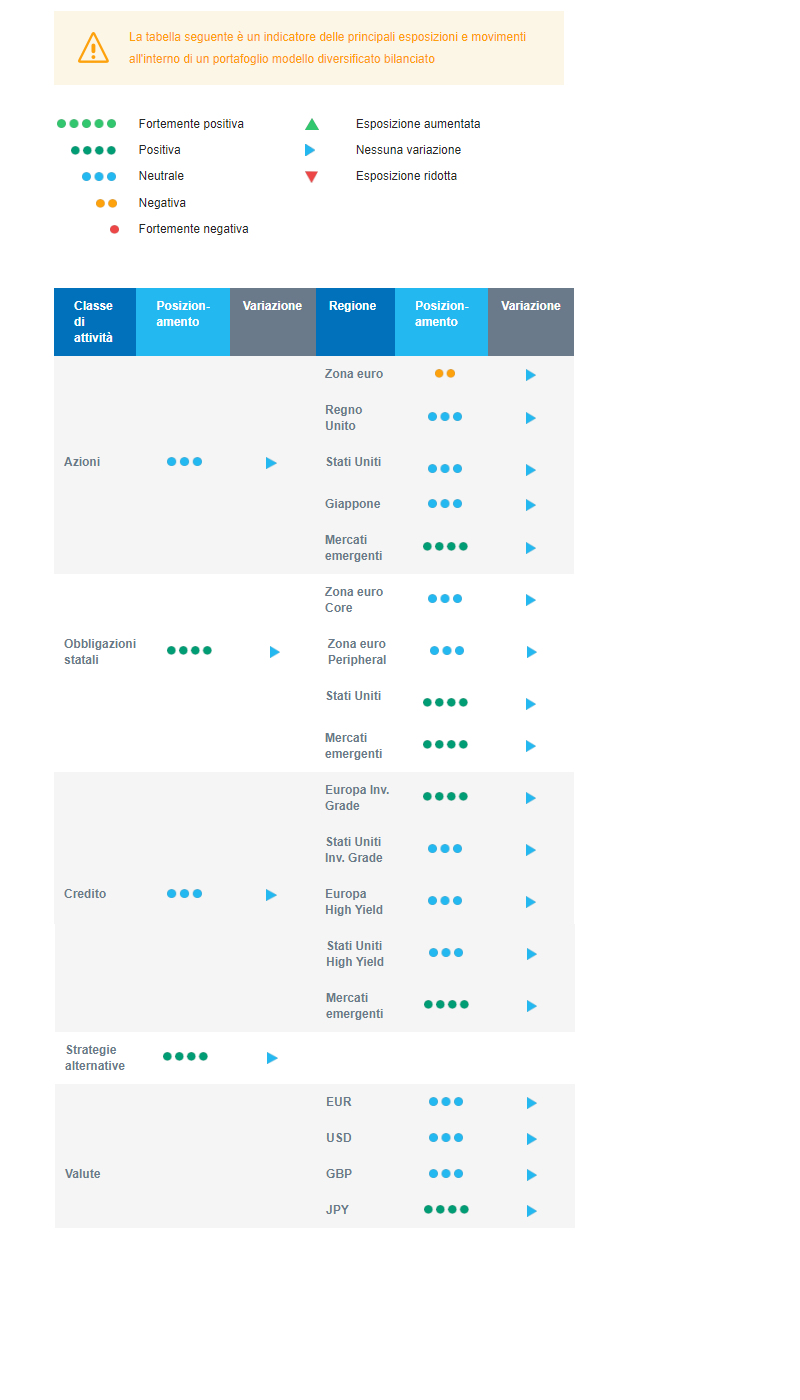

- Manteniamo una posizione neutrale sulle azioni, considerato il potenziale di rialzo limitato. Per le azioni sembra già scontato un esito economico positivo con un atterraggio pressoché morbido, che limiterà pertanto ulteriori rialzi. Ci concentriamo a raccogliere il carry e manteniamo una duration leggermente lunga.

- Nell'ambito di un posizionamento neutrale sulle azioni, abbiamo le seguenti convinzioni:

- In termini di regioni, crediamo nei mercati emergenti, che dovrebbero beneficiare dei cicli economici e monetari in via di miglioramento rispetto ai mercati sviluppati.

- Abbiamo optato per un posizionamento azionario moderatamente più difensivo, mantenendo una sottoponderazione sulle azioni dell'eurozona a fronte di prezzi diventati a nostro parere troppo compiacenti.

- In questa fase del ciclo, prediligiamo i titoli difensivi rispetto a quelli ciclici, come ad esempio sanità e beni di consumo di base. Il primo dovrebbe garantire una certa stabilità: nessun impatto negativo risultante dalla guerra in Ucraina, carattere difensivo, scarsa dipendenza economica, innovazione e valutazioni interessanti. Il secondo, invece, dispone del potere di determinazione dei prezzi.

- A più lungo termine, prediligiamo le tematiche d'investimento correlate alla transizione energetica, a fronte del crescente interesse verso i settori legati al clima e all'economia circolare. Manteniamo la tecnologia nelle nostre convinzioni di lungo termine, perché ci aspettiamo che l'automazione e la robotica proseguano la loro ripresa dal 2022, sebbene a un ritmo ridotto rispetto al primo semestre dell'anno.

- Nell'allocazione del reddito fisso, manteniamo un posizionamento leggermente lungo in termini di duration:

- Abbiamo una visione positiva sui titoli di Stato statunitensi ed europei. In particolare, non ci aspettiamo che la Bank of England si spingerà fino al livello attualmente scontato dai mercati mentre, d'altro canto, non prevediamo da parte della Fed un allentamento tanto imminente quanto atteso da molti operatori.

- Optiamo per un sovrappeso sul credito investment grade: una solida convinzione sin dall'inizio del 2023, dato che carry e duration offrono una protezione e noi ci concentriamo sugli emittenti europei.

- Siamo più prudenti sulle obbligazioni High Yield, poiché l'inasprimento degli standard di credito dovrebbe fungere da ostacolo e, negli ultimi mesi, la protezione contro l'aumento dei default è diminuita.

- Siamo acquirenti di obbligazioni emergenti, che continuano a offrire il carry più interessante. L'atteggiamento accomodante delle banche centrali dovrebbe trasformarsi in un sostegno. Il posizionamento degli investitori è ancora moderato, a seguito dei deflussi del 2022. E non è previsto un rafforzamento dell'USD.

- Conserviamo un'esposizione ad alcune materie prime, tra cui l'oro, e a valute legate alle materie prime, come il dollaro canadese.

- Per ciò che riguarda la strategia valutaria, manteniamo una posizione long sullo yen giapponese (contro il dollaro statunitense), che costituisce una buona protezione in un potenziale ambiente di avversione al rischio.

- Su un orizzonte di medio termine, ci aspettiamo una buona performance da parte degli investimenti alternativi.

Il nostro posizionamento

La strategia azionaria complessiva è neutrale, con un approccio a bilanciere: sovrappeso sui mercati emergenti mitigato da un sottopeso sull'eurozona. Rimaniamo neutrali altrove. L'esposizione al mercato statunitense è associata a una strategia di protezione tramite derivati, dato che il sentiment, il posizionamento e la psicologia di mercato sono tesi. I mercati riflettono in misura crescente le nostre previsioni di un atterraggio morbido, limitando il potenziale di rendimento futuro. Di conseguenza, la nostra strategia di asset allocation "di fine ciclo" ruota attorno a settori difensivi, credito e lunga duration.