La scorsa settimana in sintesi

- I titoli dei chip sono crollati alla notizia di un possibile inasprimento dei controlli sulle esportazioni statunitensi di semiconduttori avanzati verso la Cina.

- La BCE ha mantenuto invariati i tassi d'interesse nonostante il recente calo dell'inflazione, scegliendo di rimandare un ulteriore allentamento monetario dopo il taglio di giugno.

- JD Vance, candidato alla vicepresidenza di Donald Trump, ha dipinto il Partito Repubblicano come il campione della classe operaia statunitense.

- Nel Regno Unito, il discorso del re ha delineato i piani per stimolare la crescita economica della sesta economia del mondo senza aumentare significativamente le tasse.

Dati ed eventi di questa settimana

- Il presidente degli Stati Uniti Joe Biden si rivolgerà alla nazione per comunicare la decisione di non candidarsi alle prossime elezioni e di appoggiare ufficialmente la vicepresidente Kamala Harris. Tale decisione non è però vincolante, anche se avrà un peso tra i delegati alla Convention del Partito Democratico.

- L'attività economica sarà sotto i riflettori con la pubblicazione dell'indice PMI flash globale, che darà agli investitori un'idea della situazione nell'ambito della manifattura e dei servizi.

- Negli Stati Uniti, gli investitori presteranno particolare attenzione al tasso di crescita preliminare del PIL del secondo trimestre, al PCE core e agli utili del secondo trimestre di Tesla, Microsoft e Alphabet.

- Nell'eurozona saranno pubblicati i dati preliminari sulla fiducia, che riflettono le opinioni dei consumatori in merito alle intenzioni di effettuare acquisti importanti.

Convinzioni di investimento

Scenario di base

- In questa fase, il nostro scenario che prevede il picco dei tassi di interesse e un allentamento della politica monetaria da parte della Federal Reserve a settembre sta guadagnando terreno.

- Nonostante il rallentamento della crescita, gli utili sono in aumento e i profitti rimangono solidi. Negli Stati Uniti, le previsioni di crescita sono sempre più influenzate da fattori politici. La crescita dell'UE dipende da una ripresa dell'attività dei consumatori, mentre quella della Cina resta contenuta.

- Il raffreddamento dell'inflazione - e dell'inflazione core - rappresenta uno sviluppo globale sincronizzato. Le favorevoli notizie sul fronte inflazionistico (ossia un calo) pongono anche le basi per un taglio dei tassi d'interesse da parte delle banche centrali europee (ad es. BCE, BoE, BNS, Riksbank) nel terzo trimestre. Poiché diverse banche centrali dei mercati emergenti hanno già iniziato a ridurre i tassi dal 2023, il tanto atteso ciclo di allentamento globale è alle porte.

Rischi

- In prospettiva, occorre vigilare su eventuali decisioni politiche dalle quali scaturirebbero maggiori dazi e un mercato del lavoro più rigido negli Stati Uniti, che in ultima analisi trainerebbero nuovamente al rialzo l'inflazione.

- Un potenziale cambiamento alla Casa Bianca e la ridefinizione delle priorità della politica economica statunitense potrebbero influenzare la velocità e l'entità dell'allentamento monetario, dato che una seconda presidenza di Donald Trump aumenterebbe le probabilità di una crescita dell'inflazione nel 2025.

- Le recenti elezioni lampo hanno posto la Francia in una situazione senza precedenti: è necessario formare una coalizione per garantire la stabilità politica in un contesto caratterizzato da uno spazio fiscale limitato per il potenziamento dell'offerta. Nel corso del prossimo anno, prevediamo un rischio di declassamento o un outlook negativo in tutti gli scenari, dato che il rapporto debito/PIL sta aumentando.

- In Cina, l'attività economica resta fragile e l'andamento dei prezzi continua a essere deflazionistico, mentre la fiducia dei consumatori rimane bassa. Ulteriori dazi potrebbero compromettere il proseguimento della ripresa.

- Rispetto all'outlook della crescita globale, i rischi geopolitici restano orientati al ribasso a fronte dell'evolversi della situazione nel Medio Oriente e del protrarsi della guerra in Ucraina.

Strategia cross-asset

- Sebbene gli ultimi sviluppi politici su entrambe le sponde dell'Atlantico invitino alla cautela, le future mosse delle banche centrali delineano un quadro favorevole per i mercati azionari sviluppati.

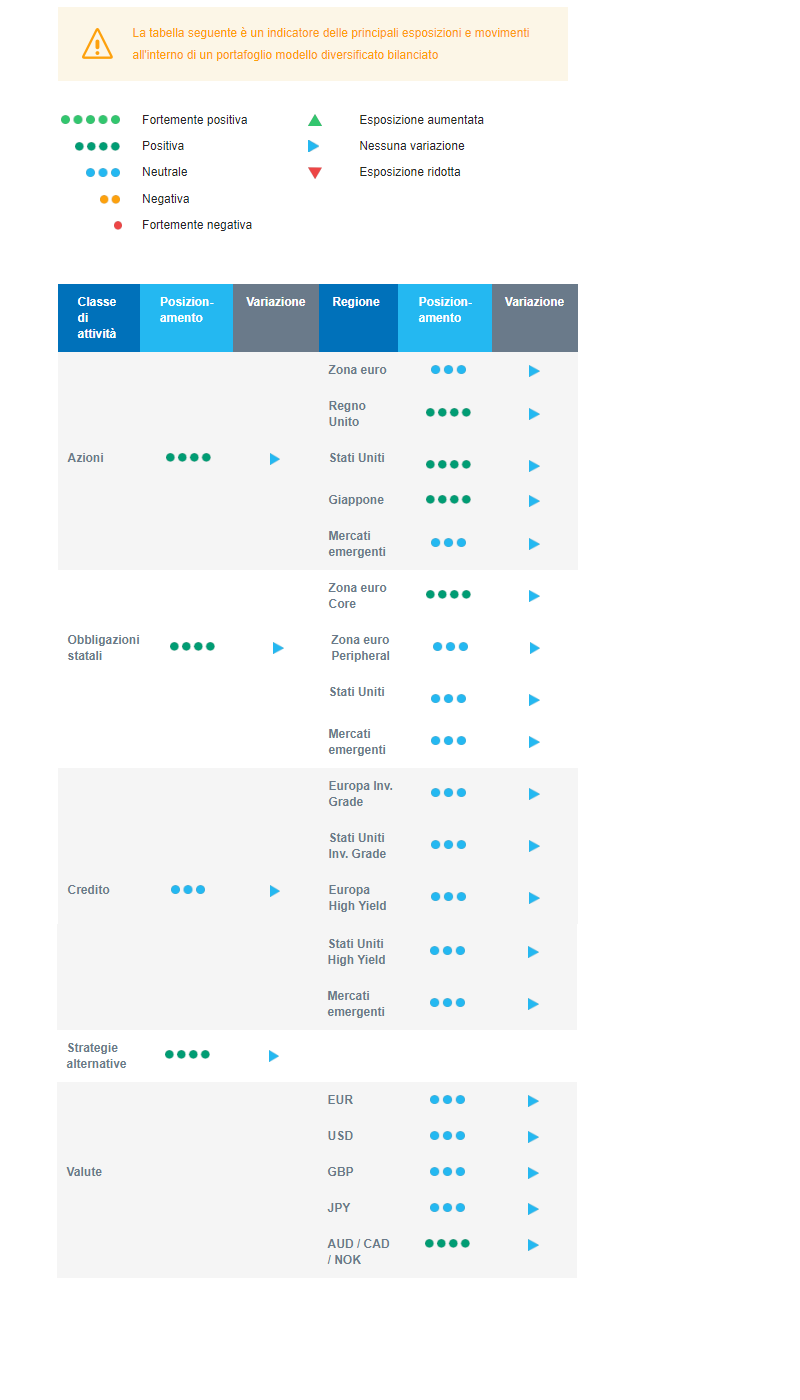

- Manteniamo una leggera sovraponderazione su Stati Uniti, Regno Unito e Giappone, ma siamo neutrali sulle azioni dell'eurozona.

- Negli Stati Uniti, la stagione degli utili del secondo trimestre sta già evidenziando una forte crescita degli EPS, che dovrebbe continuare a fungere da sostegno, mentre la riduzione del divario di crescita dovrebbe favorire un ampliamento del mercato oltre le mega capitalizzazioni.

- Nel Regno Unito, le valutazioni rimangono interessanti, con un potenziale di espansione dei multipli e la BoE pronta a tagliare i tassi d'interesse.

- In Giappone, l'uscita dalla deflazione pluridecennale e i frutti delle riforme della corporate governance dovrebbero compensare una banca centrale meno accomodante.

- Nell'eurozona, mentre i rischi di coda in Francia sono diminuiti, la vittoria a sorpresa dell'alleanza di sinistra e un parlamento senza maggioranza assoluta implicano incertezza politica. Appare quindi giustificato un premio di rischio più elevato.

- Nell'allocazione al settore azionario:

- Abbiamo una visione positiva sul settore della tecnologia: buoni utili e previsioni positive, rendimenti a lungo termine ai massimi, valutazioni ragionevoli, ampia leadership di mercato nel settore IT e relativa insensibilità del settore alle imminenti elezioni presidenziali statunitensi.

- Continuiamo a puntare sulle small cap paneuropee, che beneficeranno dell'allentamento della politica monetaria e di una crescita superiore alle aspettative. Questo orientamento, in particolare nell'eurozona, prevede una ripresa della spesa per i consumi, mentre le small e mid cap britanniche dovrebbero beneficiare dell'aumento della fiducia dei consumatori.

- Nell'allocazione del reddito fisso, le obbligazioni sicure rappresentano un investimento interessante, a fronte dell'allentamento monetario e dell'incertezza politica in crescita, mentre riteniamo vi sia poco spazio per un'ulteriore contrazione degli spread di credito:

- Privilegiamo il carry agli spread, con particolare attenzione agli emittenti di qualità: conserviamo un orientamento long in termini di duration tramite Germania e Regno Unito.

- Siamo al momento neutrali sulla duration statunitense.

- Deteniamo un'esposizione relativamente ridotta alle obbligazioni sovrane dei mercati emergenti in presenza di spread particolarmente ristretti.

- Restiamo neutrali sulle obbligazioni investment grade e high yield, indipendentemente dalla regione degli emittenti.

- Per ciò che riguarda la nostra strategia sul mercato valutario, conserviamo un atteggiamento positivo sulle valute legate alle materie prime, come il dollaro australiano, a fronte della graduale ripresa del ciclo manifatturiero globale. Contrariamente alla BCE in Europa, la RBA ha assunto un atteggiamento più aggressivo in presenza di un'inflazione superiore alle attese e di dati economici solidi.

- Ci aspettiamo una buona performance degli investimenti alternativi, poiché presentano un certo livello di decorrelazione rispetto agli asset tradizionali, e manteniamo un'allocazione sull'oro.

Il nostro posizionamento

Con una visione costruttiva sui mercati azionari sviluppati e tenendo conto del rischio politico, il nostro posizionamento è di leggera sovraponderazione sulle azioni di Stati Uniti, Giappone ed Europa ex-UEM, mentre siamo cauti e rimaniamo neutrali sull'UEM. Ci manteniamo inoltre neutrali sulle azioni dei mercati emergenti finché non riscontreremo una ripresa nella fiducia dei consumatori.

Settori come quello tecnologico statunitense e quello delle small e mid cap paneuropee riflettono il riconoscimento della solida dinamica degli utili, l'ampliamento della performance e la nostra convinzione in un'inflazione più bassa, tassi di riferimento inferiori e una crescita economica in graduale miglioramento. Sul fronte del reddito fisso, abbiamo una visione positiva sulla duration dei paesi europei core come bene rifugio e sulla duration del Regno Unito. L'obiettivo è quello di beneficiare del carry in un contesto di raffreddamento dell'inflazione e in attesa dei tagli dei tassi da parte della BCE e della BoE. Per ciò che riguarda il credito, rimaniamo neutrali su high yield e debito emergente, in presenza di spread particolarmente ristretti e di un dollaro forte. Nell'ambito della nostra strategia sul mercato valutario, deteniamo dollari australiani.