I mercati globali sono plasmati da un momentum inarrestabile, mentre gli investitori si confrontano con il paradosso di una crescente percezione del rischio accompagnata da un rialzo degli asset. I dati economici, i dazi commerciali e i segnali geopolitici rimangono confusi, eppure i mercati finanziari non arrestano la loro corsa. Man mano che i fondamentali diventano più complessi, ci aspettiamo che le prossime settimane portino chiarezza sul fronte degli utili aziendali, del nuovo regime commerciale e delle svolte nelle politiche monetarie attese.

Manteniamo una posizione azionaria complessivamente bilanciata, ma identifichiamo interessanti opportunità tattiche in specifiche regioni geografiche e settori. Dall'inizio dell'anno l'amministrazione Trump sta mantenendo le sue promesse elettorali: la politica aggressiva sui dazi e il cosiddetto "Big Beautiful Bill" già influenzano i mercati valutari, le attese inflazionistiche e la previsione sugli utili. Al contempo, le banche centrali restano caute, assicurando sostegno mentre i dati inflazionistici iniziano a sorprendere al ribasso. Ne consegue un contesto in cui la volatilità è contenuta, le valutazioni sono elevate e l'andamento dei mercati dipende tanto dalla tempistica delle politiche quanto dai dati macro.

Le forze che definiscono questo momento

I mercati finanziari trovano sostegno nel ritorno della leadership tecnologica statunitense e nel crescente ottimismo degli investitori riguardo all'agenda economica del presidente Donald Trump. Sia sulla scena internazionale che sul fronte interno, il presidente degli Stati Uniti sta portando avanti con determinazione il suo programma. La sua influenza è diventata, sotto molti aspetti, inarrestabile. Pochi paesi sono riusciti a opporsi all'aumento dei dazi introdotti da Washington e solo una manciata di membri del Congresso si è schierata contro il disegno di legge. L'agenda di Trump è in fase di realizzazione e gli investitori ne stanno prendendo atto:

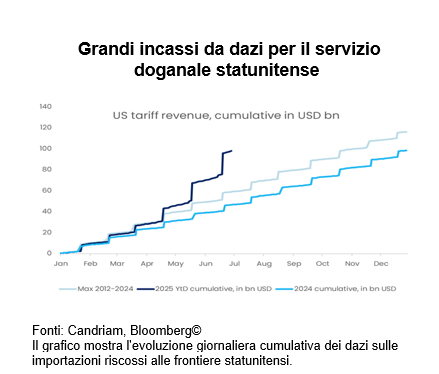

- In primo luogo, l'attuazione di un nuovo regime commerciale. La riscossione delle entrate doganali è in forte accelerazione. I vari aumenti dei dazi settoriali e specifici per paese introdotti dal giorno dell'insediamento a gennaio si riflettono nel gettito riscosso alle frontiere. Alla fine di giugno, i dati provenienti dal Tesoro statunitense rivelano che le entrate di quest'anno hanno già superato quelle riscosse dalle dogane statunitensi durante tutto lo scorso anno. In vista dell'imposizione dei dazi ad agosto, le più recenti entrate mensili annualizzate hanno oltrepassato i 300 miliardi di dollari, una copertura parziale, ma significativa, per il costoso pacchetto fiscale ribattezzato "One Big Beautiful Bill Act" o OBBBA.

- In secondo luogo, proprio il "Big, Beautiful Bill", un pacchetto fiscale da migliaia di miliardi di dollari. Le stime relative a questo pacchetto fiscale mostrano che gli effetti economici potrebbero rivelarsi inferiori rispetto al primo mandato di Donald Trump: le nuove misure di riduzione delle imposte (ad esempio, mance o straordinari tassati a zero) dovrebbero ammontare a 70 miliardi di dollari all'anno. Al di là dello stimolo economico immediato, il messaggio chiave per gli investitori è il seguente: l'approvazione da parte del Congresso di questo importante disegno di legge fiscale entro i primi sei mesi della presidenza dimostra la significativa influenza politica di cui dispone attualmente la Casa Bianca.

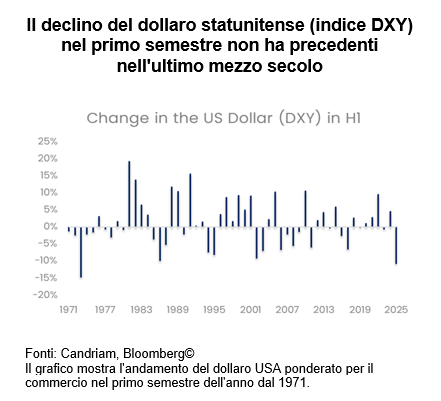

- In terzo luogo, il dollaro statunitense ha registrato la peggiore performance nel primo semestre dal 1973. Questo risultato significativo riflette il cambio di rotta della politica economica statunitense sotto la nuova amministrazione: tra le conseguenze evidenti di tale svolta figura un marcato indebolimento del dollaro. Nello specifico, una valuta più fragile era uno degli obiettivi dichiarati da Donald Trump durante la campagna elettorale. Il dollaro era rimasto eccessivamente solido troppo a lungo, rendendo i prodotti americani meno competitivi all'estero e favorendo le importazioni a basso costo. La tendenza si è ora invertita. Il calo del dollaro è, sotto molti aspetti, un successo politico: aumenta infatti la competitività globale delle esportazioni statunitensi.

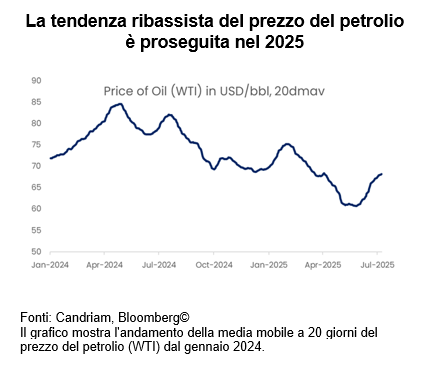

- In quarto luogo, il prezzo del petrolio diminuisce. Un altro obiettivo annunciato in campagna era la riduzione dei prezzi del petrolio. Anche questo obiettivo è stato raggiunto e nel primo semestre i prezzi al consumo e alla produzione hanno mostrato una traiettoria ribassista, sostenendo i consumi e l'attività. Tra l'altro, il calo dei prezzi del petrolio è stato ottenuto grazie alla maggiore produzione dei paesi appartenenti all'OPEC+ anziché all'aumento delle trivellazioni negli Stati Uniti. In questo contesto, segnaliamo che il presidente Trump si è recato in Arabia Saudita, Qatar ed Emirati Arabi Uniti per il suo primo importante viaggio internazionale del secondo mandato.

Cosa ci indurrebbe ad aumentare o ridurre il rischio?

Al di là delle incertezze legate ai conflitti armati in Ucraina e Medio Oriente, abbiamo individuato tre importanti rischi che potrebbero influire sui mercati finanziari nel breve periodo:

- Ancora una volta, la trasformazione del commercio: i mercati stanno facendo i conti con l'ampiezza dell'agenda tariffaria degli Stati Uniti. La scadenza flessibile di luglio è stata prorogata, ma la direzione è chiara. I dazi settoriali su farmaci, semiconduttori e automobili potrebbero persistere più a lungo del previsto. Sebbene finora i mercati abbiano reagito con calma a questi sviluppi, gli effetti economici su margini, prezzi e intenzioni di investimento potrebbero manifestarsi in un secondo momento. Al contrario, saremmo tentati di incrementare il rischio se gli Stati Uniti e l'UE raggiungessero una tregua commerciale concreta e credibile, riducendo l'incertezza e sostenendo i margini.

- Resilienza di valutazioni e utili: gli indici S&P 500 e Nasdaq sono scambiati a rapporti P/E vicini a massimi ciclici e l'ottimismo sugli utili regge, anche se gli indicatori prospettici come gli ordini ISM iniziano a mostrare segni di cedimento. Le divergenze sono evidenti: i titoli ciclici continuano a sovraperformare quelli difensivi, nonostante indagini più deboli. Questa asimmetria tra fondamentali e flussi genera un equilibrio precario, destinato a durare solo fino a quando lo scenario di crescita non sarà messo in discussione. Una solida stagione degli utili per il secondo trimestre, a luglio e agosto, fungerebbe da catalizzatore per estendere l'orizzonte di investimento e aumentare il budget di rischio.

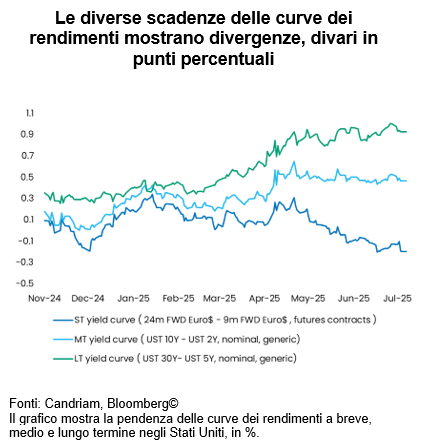

- Aspettative sui tassi rispetto all'approccio delle banche centrali: negli Stati Uniti e in Europa, le aspettative di politica sono più accomodanti rispetto alle posizioni dei decisori politici. I rendimenti reali sono diminuiti, i tassi di break-even restano stabili e la volatilità è contenuta. Tuttavia, questa calma dei mercati cela un contesto in cui la Fed è oggetto di pressioni politiche e la BCE deve fronteggiare sia il rallentamento dell'economia che l'espansione fiscale in Germania. Le attese del mercato sui tagli dei tassi della Fed nel prossimo futuro si sono tradotte in una curva dei rendimenti a breve termine invertita: questo tratto è chiaramente disallineato dal resto della curva. Oltre alle riunioni della Fed e della BCE a fine luglio, gli investitori dovrebbero prestare attenzione all'esito del simposio di Jackson Hole sulla politica monetaria ed economica, in programma ad agosto.

Implicazioni per gli investimenti

Nel complesso, osserviamo un mercato trainato da forze inarrestabili: espansione fiscale, tensioni commerciali, aspettative accomodanti per le banche centrali e sviluppi politici. La calma apparente, con spread contratti, tassi stabili e mercati azionari in rialzo, nasconde un'instabilità di fondo. Con i rischi che si spostano dall'inflazione alla crescita e dalle banche centrali alla politica, resterà essenziale gestire attivamente il portafoglio.

Nell'universo azionario manteniamo un approccio neutrale e ben diversificato, con una preferenza per tecnologia e IA, mid-cap tedesche e industriali europei. Questi segmenti offrono una migliore dinamica degli utili e maggiore visibilità politica rispetto ai ciclici statunitensi, che a nostro avviso scontano uno scenario troppo ottimistico. Il Giappone resta un mercato strutturalmente interessante, anche se nel breve periodo uno yen più forte e le tensioni commerciali rappresentano venti contrari.

Nel segmento obbligazionario siamo leggermente long in termini di duration sui titoli sovrani europei e neutrali sui Treasury USA. Il credito resta una componente chiave dell'allocazione: privilegiamo l'Investment Grade all'High Yield, soprattutto in Europa, dove i fondamentali sono più solidi e gli spread più interessanti. Continuiamo a diversificare tramite il debito dei mercati emergenti, sostenuto da rendimenti reali positivi, che offrono un carry favorevole, e da un dollaro in calo.

Riguardo alle valute, preferiamo lo yen giapponese e manteniamo posizioni long selettive sulle valute emergenti, dove tassi reali e fondamentali sono allineati. Restiamo sottopesati sul dollaro USA.

Metalli preziosi, strategie alternative e market-neutral: in un mondo caratterizzato da complessità geopolitica e volatilità dei tassi reali, l'oro e l'argento sono valide coperture. Inoltre, la domanda di banche centrali, retail e di ETF è aumentata, in quanto gli investitori cercano di proteggersi dai rischi macro di coda . Alla luce della persistente volatilità e dei rischi di mercato asimmetrici, manteniamo anche la nostra allocazione alle strategie alternative. Questi approcci consentono di stabilizzare il portafoglio e completano le esposizioni più tradizionali e direzionali.

Convinzioni e view di Candriam

La tabella seguente è un indicatore delle principali esposizioni edei principali moveimenti all'interno di un modello di portafoglio diversificato bilanciato.

Legenda

-

Fortemente positiva

-

Positiva

-

Neutrale

-

Negativa

- Fortemente negativa

- Nessuna variazione

- Esposizione ridotta

- Esposizione aumentata

| Posizionamento (orientamento attuale) | Variazione | |

|---|---|---|

| Azioni globali |

|

|

| Stati Uniti |

|

|

| EMU |

|

|

| Europa ex-EMU |

|

|

| Giappone |

|

|

| Mercati emergenti |

|

|

| Obbligazioni |

|

|

| Europa |

|

|

| Europe core |

|

|

| Paesi europei periferici |

|

|

| Investment Grade Europa |

|

|

| High Yield Europa |

|

|

| Stati Uniti |

|

|

| Stati Uniti |

|

|

| IG Stati Uniti |

|

|

| HY Stati Uniti |

|

|

| Mercati emergenti |

|

|

| Debito pubblico HC |

|

|

| Debito pubblico LC |

|

|

| Valute |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Aggiornata ogni mese, questa sezione fornisce analisi di esperti e approfondimenti strategici. Rimani informato sulle nostre ultime prospettive e allocazioni di mercato.

-

Investimenti Alternativi, Monthly Coffee Break

Investimenti Alternativi, Monthly Coffee BreakGli investimenti alternativi aggiungono valore in un mercato alla ricerca di orientamento nel campo dell’IA

Le condizioni macroeconomiche globali sono rimaste nel complesso favorevoli a febbraio, sebbene il quadro generale sia stato sempre più caratterizzato dall'incertezza politica e da un andamento della crescita regionale più disomogeneo. -

Azioni, Monthly Coffee Break

Azioni, Monthly Coffee BreakMercati resilienti sullo sfondo di tensioni geopolitiche

Dal nostro ultimo Comitato azionario, tenutosi il 10 febbraio, le azioni europee hanno perso notevole terreno. -

Allocazione di attivi, Monthly Coffee Break

Allocazione di attivi, Monthly Coffee BreakTenere la rotta nello Stretto

I mercati finanziari sono entrati in una fase in cui geopolitica, commodity e politica monetaria interagiscono in modo più diretto rispetto a qualsiasi altro momento degli ultimi anni. -

Obbligazioni, Monthly Coffee Break

Obbligazioni, Monthly Coffee BreakUna posizione più prudente nel breve termine

Le dinamiche di mercato continuano a essere dominate dagli sviluppi geopolitici e dall'evoluzione del conflitto, principalmente attraverso il suo impatto sui prezzi del petrolio. In questo contesto, un posizionamento direzionale aggressivo appare prematuro.