Titoli azionari europei: un consolidamento del mercato dopo un forte rialzo

Dopo aver sovraperformato le altre regioni per un periodo prolungato, nelle scorse settimane i mercati azionari europei hanno sottoperformato. Il cambiamento è stato segnato da una decisa rotazione verso i titoli tecnologici statunitensi a giugno.

Le small cap sovraperformano le large cap

Dopo un periodo prolungato di sovraperformance, nelle scorse settimane i mercati azionari europei sono rimasti sostanzialmente invariati. Le small cap sono state le prime della classe, sopravanzando le controparti più grandi. Alcuni investitori si sono orientati verso i titoli tecnologici statunitensi, preoccupati per le valutazioni elevate nell'UE.

Da una prospettiva settoriale, tra i comparti ciclici gli industriali sono stati i migliori, ancora sostenuti dalla solidità del segmento aerospaziale e della difesa, seguiti dai finanziari. Al contrario, i beni di consumo discrezionali hanno accumulato ulteriori ritardi, mentre i materiali hanno perso terreno in seguito all'impatto dei dazi.

I settori difensivi come sanità, beni di prima necessità ed energia figurano tra i peggiori. Infine, nel periodo le utilities, l'information technology e i servizi di comunicazione hanno chiuso pressoché stabili.

Aspettative e valutazioni sugli utili

Dato l'attuale contesto, le previsioni di crescita degli utili per il 2025 sono state riviste al ribasso al +2,3%, rispetto al +2,8% di quattro settimane fa. Il consensus stima che la crescita degli utili per azione nel 2025 sarà trainata principalmente dall'immobiliare e dalla sanità, con aumenti attesi rispettivamente del +13% e +9%. Al contrario, energia, beni di consumo discrezionali e beni di prima necessità sono gli unici settori in cui si anticipa una crescita negativa degli utili quest'anno, rispettivamente del -11%, -3% e -2%.

Dall'ultimo comitato azionario, i multipli di valutazione europei sono rimasti invariati, con il P/E atteso a 12 mesi ora a 14,7. L'information technology e gli industriali restano i settori più costosi, scambiati rispettivamente a 26,9 e 20,8 volte gli utili attesi, mentre quello energetico continua a essere il settore europeo meno costoso a 9,6.

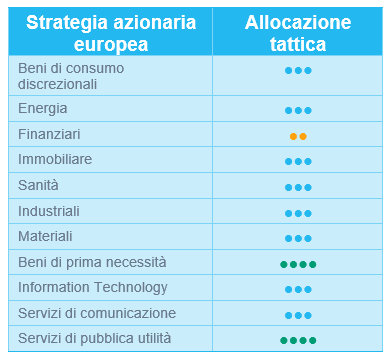

Utilities e i beni di prima necessità restano le nostre uniche convinzioni positive

In attesa di maggiore chiarezza sui dazi, nelle scorse settimane non abbiamo apportato modifiche di rilievo alla nostra allocazione settoriale.

Abbiamo mantenuto il rating positivo (+1) sulle utilities, alla luce del potenziale di rialzo derivante dall'imminente piano infrastrutturale tedesco da 500 miliardi di euro, come pure sui beni di prima necessità.

Ricordiamo che nelle ultime settimane abbiamo declassato il settore sanitario a neutrale, incamerando profitti su alcune società farmaceutiche europee che avevano sovraperformato da inizio anno. Abbiamo inoltre tagliato il rating dei finanziari da neutrale a -1 date le valutazioni elevate e la nostra previsione che la BCE proseguirà il suo ciclo ribassista, evento suscettibile di pesare sul margine di interesse delle banche.

In questa fase, restiamo soddisfatti del nostro posizionamento e non intravediamo motivi per apportare cambiamenti significativi; è, infatti, sempre opportuno mantenere un approccio cauto.

Titoli azionari statunitensi: i ciclici e l'IT trainano il rally dell'azionario statunitense

Le azioni statunitensi hanno proseguito la loro forte ascesa nelle scorse settimane, sospinte principalmente dalla distensione sul fronte dei dazi e in Medio Oriente. Inoltre, l'annuncio del Big Beautiful Bill di Donald Trump ha alimentato l'ottimismo degli investitori riguardo alla crescita economica e l'attività industriale.

Partecipazione ai mercati globali

I mercati azionari statunitensi hanno esibito un ulteriore rialzo nelle ultime settimane, prolungando il rally di maggio nonostante la più intensa volatilità macroeconomica. Gli investitori si sono infatti concentrati sui positivi sviluppi geopolitici. La performance del mercato azionario statunitense è stata generalizzata, senza differenze significative tra i titoli value e growth, né tra le large e le small cap.

A livello settoriale, si è tuttavia osservata una chiara rotazione verso i ciclici, come gli industriali e i finanziari, e verso l'information technology. Quest'ultimo è stato il primo della classe nelle scorse settimane, con in particolare i semiconduttori e i produttori di apparecchiature per semiconduttori che hanno conseguito performance brillanti.

I settori difensivi hanno chiaramente sottoperformato il più ampio mercato, in primis la sanità, che ha continuato a perdere terreno. Il settore resta sotto pressione a causa dell'incertezza normativa e, insieme all'immobiliare, è stato uno dei pochissimi a registrare performance negative nelle ultime settimane. Il settore energetico è rimasto sostanzialmente stabile, nonostante la recente decisione dei paesi dell'OPEC+ di aumentare ulteriormente la produzione giornaliera di petrolio.

Al via la stagione degli utili per il secondo trimestre

L'inizio delle vacanze estive segna anche l'avvio di un altro ciclo di pubblicazioni degli utili. Nelle prossime settimane gli investitori monitoreranno con attenzione i risultati del secondo trimestre alla ricerca di maggiore visibilità sulla crescita degli utili negli ultimi sei mesi dell'anno. In vista della stagione degli utili, gli investitori hanno rivisto al rialzo le aspettative. Le positive revisioni sono state trainate da information technology, servizi di comunicazione, utilities e, in misura minore, da finanziari e sanità.

Per l'intero 2025, gli investitori anticipano attualmente una crescita degli utili del 9,6%, una cifra che potrebbe rivelarsi difficile da raggiungere nell'attuale contesto macroeconomico. La crescita degli utili prevista è trainata principalmente da information technology, sanità e finanziari, lasciando poco spazio a sorprese negative, soprattutto alla luce delle valutazioni piuttosto elevate, con il mercato scambiato a circa 24 volte gli utili attesi.

Più cauti sui prodotti per la cura della casa e della persona

In attesa di maggiore chiarezza sui dazi e sulle previsioni delle società, non abbiamo apportato modifiche significative alla nostra allocazione settoriale. Abbiamo mantenuto la nostra visione costruttiva sia sugli industriali che sull'information technology, rimanendo neutrali su tutti gli altri settori.

Tra i beni di prima necessità, tuttavia, abbiamo leggermente modificato la nostra allocazione a livello di sotto-settori, declassando i prodotti per la cura della casa e della persona da +1 a neutrale. Abbiamo rilevato una debolezza strutturale degli utili e preoccupazioni sui volumi, fattori che giustificano un atteggiamento più prudente nei confronti del sotto-settore.

Titoli azionari emergenti: una sovraperformance rispetto ai mercati sviluppati

Le azioni dei mercati emergenti hanno proseguito il loro rally a giugno, con l'indice MSCI Emerging Markets NR© che ha guadagnato il 5,7% (in USD), e sovraperformato le omologhe dei mercati sviluppati (+4,2%). All'inizio del mese il conflitto tra Israele e Iran ha temporaneamente scosso il sentiment e spinto al rialzo i prezzi del petrolio, ma i mercati si sono rapidamente stabilizzati dopo il cessate il fuoco mediato dagli Stati Uniti.

Un dollaro USA più debole, in seguito al calo dell'inflazione e alle crescenti aspettative di tagli dei tassi da parte della Federal Reserve, ha ulteriormente sostenuto gli asset emergenti. I minori rendimenti dei Treasury USA e la maggiore propensione al rischio hanno trainato gli afflussi di capitali in Asia e America Latina.

La Corea del Sud (+17,3%) è stata la prima della classe, sospinta dall'ottimismo riguardo alle riforme interne appena annunciate e al sostegno fiscale del neoeletto presidente Lee Jae-myung. Il settore tecnologico coreano, in particolare i titoli legati all'IA e alla memoria, ha registrato forti afflussi dall'estero. Anche Taiwan si è comportato bene, sostenuto dalla solida domanda nei settori globali dell'IA e dei semiconduttori.

In America Latina (+5,7%), Perù (+7,8%), Colombia (+7,7%) e Brasile (+7,2%) hanno esibito marcati rialzi. L'inflazione in Brasile è diminuita più rapidamente del previsto, sebbene siano riemerse tensioni politiche con il Congresso che ha bocciato le iniziative fiscali del governo. Il Messico (+2,1%) ha accumulato ritardi rispetto ai suoi omologhi a causa di sviluppi macro e utili aziendali contrastanti. La Turchia (+10,8%) ha messo a segno un rimbalzo nonostante le tensioni politiche, con i titoli finanziari trainati da un'inflazione in discesa e aspettative di una politica monetaria più accomodante.

Le commodity hanno registrato performance in chiaroscuro. I prezzi del petrolio sono saliti brevemente prima di stabilizzarsi, con il Brent in ascesa del +5,8% nel mese. Il platino ha esibito l'incremento mensile più significativo in oltre 20 anni (+28%). L'oro ha registrato un lieve rialzo del +0,4%. Anche i metalli industriali sono cresciuti sulla scia di una domanda solida. Il rame ha segnato +7,5%. I rendimenti statunitensi hanno concluso il mese al 4,24%.

Outlook e driver

Le tensioni tra Israele e Iran sembrano recedere grazie all'intervento degli Stati Uniti, nonostante persistano scontri e operazioni militari. I prezzi del petrolio si sono temporaneamente impennati dopo che l'Iran ha minacciato di chiudere lo Stretto di Hormuz, ma la stabilità dei mercati è stata rapidamente ripristinata.

Sul fronte commerciale, il consensus non prevede un'ulteriore escalation dei dazi, ma permangono rischi sottostanti. Donald Trump ha annunciato la firma di un accordo tra Stati Uniti e Cina, ma l'autenticità di tale intesa resta da verificare.

Le recenti tendenze di indebolimento dell'economia statunitense indicano sempre più un dollaro fragile. Questo contesto favorisce le valute dei mercati emergenti e suggerisce che il ciclo di svalutazione del dollaro potrebbe continuare. Tuttavia, la tendenza potrebbe invertirsi sulla scia delle decisioni imprevedibili di Donald Trump.

L'approvazione del GENIUS Act da parte del Senato statunitense segna un passo fondamentale nella regolamentazione delle stablecoin. La legge introduce la necessaria vigilanza per gli strumenti ancorati al dollaro USA. Le stablecoin sono una categoria di criptovalute il cui valore è ancorato a un altro asset o parametro di riferimento. Al contempo, la banca centrale cinese sta monitorando attentamente questi sviluppi. In un ecosistema globale di pagamenti digitali più diversificato un RMB digitale potrebbe infatti prosperare, accelerando l'internazionalizzazione della valuta.

Il mercato azionario coreano ha raggiunto un massimo dal 2021, sostenuto dalle costanti iniziative del nuovo presidente nell'ambito del programma "Value Up", incentrato sulla governance aziendale e sui rendimenti per gli azionisti. Nel frattempo, le società coreane dovrebbero anche beneficiare dei crescenti investimenti globali nei settori della difesa, dell'IA e dell'energia nucleare.

Sul versante dell'IA, Nvidia ha conseguito un'altra performance eccezionale. Il CEO Jensen Huang ha sottolineato l'immenso potenziale a lungo termine del connubio tra IA e robotica, che ha descritto come un'opportunità da "migliaia di miliardi di dollari". Sui mercati emergenti, la Cina è un pioniere nell'applicazione dell'intelligenza artificiale, alimentando ondate di investimenti nella robotica umanoide, nei veicoli autonomi e nelle tecnologie per case intelligenti.

Aggiornamento del posizionamento

Nel mese non abbiamo modificato i rating. I mercati emergenti beneficiano di una combinazione favorevole di fattori macroeconomici e dinamiche di mercato.

Anche il sentiment del mercato è diventato più costruttivo. Le azioni globali hanno continuato il loro trend rialzista e gli ultimi dazi annunciati da Trump sono stati per lo più in linea con i precedenti livelli reciproci. In questo contesto, i mercati emergenti offrono sia un potenziale di ripresa ciclica che un'esposizione alla crescita strutturale, rendendoli interessanti in uno scenario globale di propensione al rischio. Inoltre, le valutazioni dei mercati emergenti sono più appetibili rispetto a quelle dei mercati sviluppati.

La politica monetaria è un altro catalizzatore chiave. Nei prossimi mesi la maggior parte delle banche centrali dei mercati emergenti dovrebbe avviare un ciclo di allentamento. Le statistiche mostrano che, in tali periodi, i mercati emergenti hanno maggiori probabilità di sovraperformare gli omologhi sviluppati.

Regioni

Cina

Gli utili restano sotto pressione, soprattutto tra le large cap tecnologiche cinesi. I grandi operatori dell'e-commerce come Alibaba, JD.com, Meituan e PDD continuano a esibire una crescita debole dei ricavi, a causa anche di una concorrenza sempre più agguerrita. Il segmento dei veicoli elettrici si trova in una situazione analoga. Il governo ha espresso preoccupazione per il rischio di una dura guerra dei prezzi. Tuttavia, alcuni operatori di nicchia stanno ottenendo risultati eccezionali, come Xiaomi.

Il commercio è vittima di una persistente incertezza, con un forte calo degli scambi con gli Stati Uniti. La Cina punta a diversificare le esportazioni riducendo la dipendenza dagli Stati Uniti e le notizie recenti appaiono incoraggianti in tal senso.

Il sostegno politico rimane una questione aperta. L'attenzione si sta ora spostando sulla riunione di luglio, anche se le aspettative sono modeste. Gli investitori non scontano stimoli aggressivi o cambiamenti significativi, il che riduce il rischio di delusioni ma limita anche i catalizzatori a breve termine sul fronte politico.

Le valutazioni sono ragionevoli, pari a 11,5-12 volte gli utili attesi, sostanzialmente in linea con le medie di lungo termine. Gli attuali multipli suggeriscono che gran parte del sentiment negativo è già riflesso nei prezzi

Corea

Abbiamo declassato la Corea a neutrale, date principalmente le condizioni estreme di ipercomprato, con il mercato che ha guadagnato oltre il 35% in soli tre mesi. Sebbene tale dinamica rifletta un forte slancio e un miglioramento del sentiment, un'ascesa così rapida giustifica cautela nel breve termine. Detto questo, rimaniamo fondamentalmente costruttivi sulle prospettive a medio termine del mercato. Stiamo monitorando il paese in vista di un possibile upgrade.

Al di là dei dati aggregati, alcuni segmenti specifici continuano a mostrare un forte potenziale. La difesa e i cantieri navali restano beneficiari strutturali del riassetto geopolitico, mentre le holding stanno rispondendo positivamente all'iniziativa “Value Up” del governo (volta a migliorare la governance aziendale e i rendimenti per gli investitori). Anche i finanziari e alcuni titoli tecnologici hanno registrato rialzi.

Brasile

Nel mese il Brasile ha sovraperformato sia i mercati emergenti che la regione dell'America Latina. L'inflazione è diminuita più rapidamente del previsto, il che potrebbe contribuire a porre fine alla stretta monetaria. La solidità del mercato potrebbe proseguire nei prossimi mesi. Stiamo incamerando profitti.

Settori

Tecnologia

Le notizie per il settore si sono rivelate nel complesso positive. Diverse società taiwanesi hanno comunicato solide vendite mensili, tra cui Elite Material (circuiti stampati), Wiwynn (server di dati), Quanta (server di dati) e Asia Vital (soluzioni termiche), con dati tutti superiori alle stime. In Corea, SK Hynix (chip di memoria) si è rivelato molto robusto, mentre Samsung Electronics e LG Electronics hanno accumulato ritardi.