An extraordinary 2020

As we wrote in May 2020, after the extraordinary outperformance of quality and growth stocks in the first half of 2020, the market inevitably had to rebalance a few exaggerations. Most notably the performance and valuation gaps between the different investment styles were due for some snap-back.

When analysing the graph, it is useful to consider what constitutes ‘Growth’ or ‘Value’.

- Growth stocks, typically defined as higher earnings growth, usually sell at higher valuations. The MSCI© Europe Growth Index, designed to represent 50% of the market cap of MSCI© Europe, is defined by factor analysis of long-term and short-term forward EPS growth, current growth, and long-term historical EPS and Sales growth

- Value stocks, typically defined as having a lower price in relation to earnings or assets, are defined for the MSCI© Europe Value Index using a factor model of Book Value to Price, forward P/E, and Dividend Yield

Logic and our quantitative style monitoring tools were telling us that this called sooner or later for a 'pendulum effect. Further, our analysts were sensing the same style extremes in their valuation models.

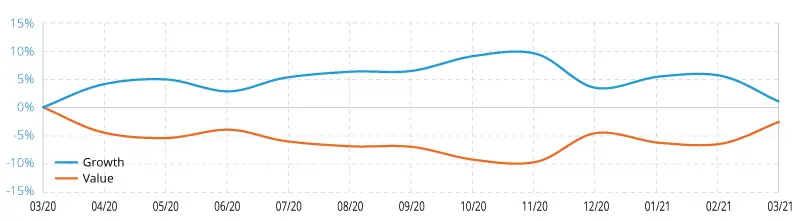

These expectations began to materialise from November 2020 onwards, when news on the vaccine outlook reassured the markets and an end to the crisis gradually became apparent.

Now in the financial markets, the word "normalisation" is on everyone's lips, as evidenced in particular by a repositioning of the American and European rate curves.

This hope of economic normalisation is accelerating the current rotation away from growth stocks and towards value stocks, with commodities and interest-rate-sensitive sectors at the forefront. These include oil stocks, which were heavily discounted for a time, and financials, particularly banks, which were heavily punished during the pandemic.

One-year Cumulative Excess Return versus MSCI Europe (%)

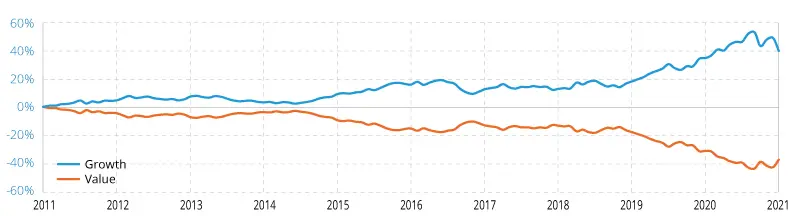

Ten-year Cumulative Excess Return versus MSCI Europe (%)

Source: Candriam. Bloomberg. Value = MSCI© Europe Value Net Return EUR; Growth = MSCI© Europe Growth Net Return EUR.

Past performances of a given financial instrument or index are not reliable indicators of future performances

What now?

All the major rotations to 'Value' style in recent years – in 2009, 2013, and 2016 -- have each lasted just six months at the most.

Six months have been sufficient to rectify valuation or relative performance gaps after periods of strong quality/growth outperformance. March 2020 was the month of all dangers in the financial markets. Investors flocked to the safest companies, i.e. the best-financed, best-managed, most profitable and most promising -- usually those with a strong competitive advantage. Some high quality sectors benefited from the crisis because of their visibility, and also because of their status as beneficiaries of the health crisis. Health equipment and technology were among these. Fear led to an exaggeration of investment flows, which began to reverse from November 2020. This rotation has now been underway for almost five months.

If we believe in patterns, or more seriously, in our monitoring tools and valuation models, we are approaching the end of this rotation period. Two-thirds of this market phase is probably behind us. What happens next, in the coming weeks, will depend on whether long rates continue to rise towards or beyond 2% in the US and above -0.2% or even 0% in Germany.

It is always difficult to time the markets. The end of the rotation will also depend on the end of the repositioning flows of institutional investors, whose portfolios were extremely high-quality in 2020 or even much earlier, and rightly so. These flows may themselves extend the rotation slightly beyond the balance point temporarily.

We still believe that profitable growth/quality stocks should outperform significantly over the long term. In our May 2020 article, we discussed the likelihood of a rotation, but we also anticipated it would be of temporary duration.

We believe the value stocks which are currently enjoying the style rotation can only dominate if economic growth accelerates beyond the stimulus plans of the political and monetary authorities. This acceleration is clearly not our central scenario, given the scale of government deficits and debt levels around the world, particularly in America and Europe. After the stimulus we expect fiscal austerity, and a recurrence of deflationary trends. In this environment, only companies that can create their own profitable growth, especially through innovation, will be able to create value in a stagnant economy. With this should come long-term equity performance.

The new context has created opportunities. Our positioning will again favour the growth/quality investment style in the coming months, by capitalising on more attractive valuations. We will look for economic segments that are set to accelerate in the coming years, against a backdrop of new regulations, ESG or otherwise, and innovation.