Europese aandelen: forse correctie in oktober

Door het toenemende aantal Covid-19 besmettingen stond de risicobereidheid afgelopen maand onder druk. De Europese aandelenmarkt corrigeerde dan ook scherp in oktober. De laatste week van de maand was voor Europese aandelen de slechtste sinds maart. Bovendien begonnen beleggers gaandeweg nerveuzer te worden over de Amerikaanse presidentsverkiezingen naarmate de race naar het Witte Huis heftiger werd, alsook over de uitkomst ervan, omdat die mogelijke gevolgen heeft voor aandelenposities. De relaties tussen China en de Verenigde Staten waren vrij gespannen. Bovendien zorgde de brexitsaga voor bijkomende risico's.

Door het toenemende aantal Covid-19 besmettingen stond de risicobereidheid afgelopen maand onder druk. De Europese aandelenmarkt corrigeerde dan ook scherp in oktober. De laatste week van de maand was voor Europese aandelen de slechtste sinds maart. Bovendien begonnen beleggers gaandeweg nerveuzer te worden over de Amerikaanse presidentsverkiezingen naarmate de race naar het Witte Huis heftiger werd, alsook over de uitkomst ervan, omdat die mogelijke gevolgen heeft voor aandelenposities. De relaties tussen China en de Verenigde Staten waren vrij gespannen. Bovendien zorgde de brexitsaga voor bijkomende risico's.

Toch herstelden de aandelenmarkten begin november na de zege van Joe Biden en de publicatie van de fase III resultaten van het coronavaccin van Pfizer. Biden zou veel meer moeten inzetten op internationale samenwerking en de VS opnieuw laten aansluiten bij het Parijse klimaatakkoord. Dat zou een bijkomende positieve factor moeten zijn voor Europese aandelen, vooral voor valueaandelen en bedrijven die oplossingen bieden tegen klimaatverandering.

Tegen het eind van de maand tekenden alle belangrijke economieën in deze regio een recordaantal nieuwe gevallen op dagbasis op. De beleidsmakers wilden de economie in evenwicht brengen met controle over het virus en voerden aanvankelijk een aantal lokale lockdowns in. Maar naarmate de maand vorderde, waren verschillende belangrijke landen zoals Spanje, Frankrijk, Duitsland en Italië gedwongen om nationale beperkingen door te voeren.

Alle belangrijke economieën in de eurozone zullen profiteren van aanhoudende ondersteuning van de arbeidsmarkt. Toch gingen de prognoses voor de consumptie-uitgaven onderuit, want de toename van het aantal besmettingen en de beperkingen heeft het sentiment een knauw gegeven. Het consumentenvertrouwen daalde dan ook. Ook is de toename van de werkloosheidsgraad in de eurozone zorgwekkend, want die steeg tot 8,3%.

De nieuwe lockdownmaatregelen zullen normaal leiden tot licht verslechterde economische vooruitzichten voor Europa. Toch behouden we het vertrouwen in het economisch herstel. Tussen nu en 2022 zullen de winsten van de meeste Europese sectoren, met uitzondering van energie en vastgoed, gestegen zijn ten opzichte van 2019 (groei geschatte winst per aandeel 20-22 op 3 jaar).

De waarderingen in Europa zijn hoog, dicht tegen het niveau van vóór Covid-19. De meeste sectoren noteren immers boven hun gemiddelde prospectieve koers-winstverhouding op 12 maanden. Enkel de financiële sector noteert onder zijn historisch gemiddelde.

Er zijn prille tekenen dat de macro-economische context in de EU aan het verbeteren is. Het stijgende aantal besmettingen/strengere beperkingen begon een impact te hebben op de mobiliteitstrends, die in de hele regio een ommekeer vertoonden. De indicatoren voor de arbeidsmarkt in talrijke landen begonnen ook te verslechteren, en de consumentenuitgaven in Duitsland daalden het sterkst in vier maanden.

De PMI van de maakindustrie bleef aanhoudend sterk (de PMI van de maakindustrie voor de eurozone in oktober was 54,8 vs. een voorlopig cijfer van 54,4 en het cijfer in september bedroeg 53,7). De PMI van de dienstensector daalde verder (de PMI van de dienstensector in de eurozone viel terug tot 46,2 in oktober tegenover 48 vorige maand). De aanhoudende veerkracht van de PMI's geeft waarschijnlijk aan dat de voorraden opnieuw worden aangevuld.

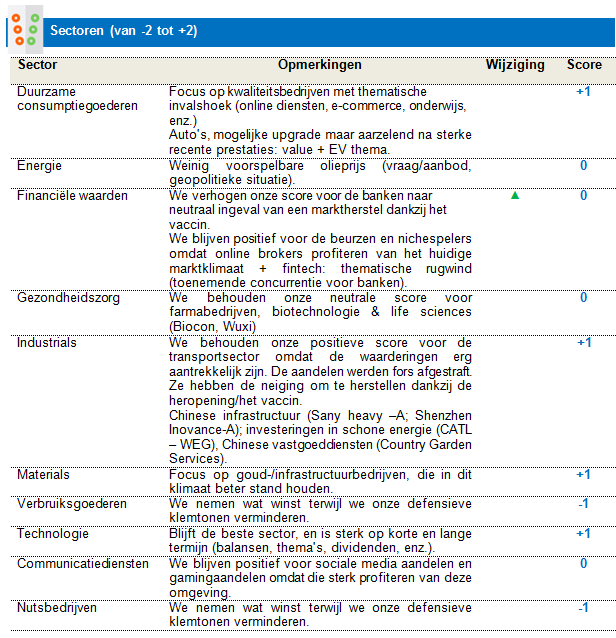

Wanneer we kijken naar de sectoren, presteerden vooral energie, financiële waarden en duurzame verbruiksgoederen superieur. Het feit dat Pfizer tussentijdse vaccinresultaten bekendmaakte, overtrof onze verwachtingen. De markt reageerde hierop met een bruuske rotatie van groeiaandelen en stay at home aandelen naar value en back to work aandelen. In lijn met deze bruuske rotatie presteerde informatietechnologie echter inferieur.

Value: opnieuw een valse start? Value presteert al sinds 2018 minder goed in Europa. Deze minder goede prestatie moeten we echter zien in het kader van een brede terugval van het economisch momentum, die van start ging met de schuldafbouwcyclus in China in 2018, en vervolgens de handelsoorlog van Donald Trump in 2019. Bovendien werd het potentieel voor een sterke rotatie begin 2020 tenietgedaan door nog een deflatoir event waardoor de voorraden werden afgebouwd, met name Covid-19.

Zowel de Amerikaanse 10-jarige obligatierente als de PMI's zitten sinds 2018 in een overwegend neerwaarts traject. En sinds het dieptepunt van de coronacrisis, hoewel de PMI's zijn hersteld, is dat niet het geval geweest voor de obligatierentes. Beleggers blijven immers sceptisch over de houdbaarheid van het herstel in het kader van bijkomende coronagolven (zoals we hebben meegemaakt in Europa, en nu ook in de Verenigde Staten). Daarom is het vaccin zo belangrijk, want het zorg voor een realistisch perspectief rond een mogelijk einde van de onzekerheid rond corona. Consumenten hebben gedurig gespaard. Dat geld kunnen ze spenderen in een wereld die minder zwaar door Covid wordt getroffen. Daarom zullen we ons normaal gezien spoedig in een opwaartse PMI-cyclus bevinden die tot een heel eind in 2021 zal duren. De kloof tussen de obligatierentes en de cijfers zou stilaan moeten worden gedicht.

Elke crisis kent een keerpunt dat het begin van het einde van die crisis inluidt. Denken we maar aan de QE van Bernanke in 2008, de 'whatever it takes' van Draghi in 2012, de nieuwe schuldencyclus van China in 2016 of de drastische strategiewijziging van de Fed in 2019. Indien het nieuws over het vaccin de eerste stap is richting een oplossing voor de coronacrisis, denken we dat de rotatie nog een stuk kan duren. En beleggers zijn er blijkbaar niet voor gepositioneerd.

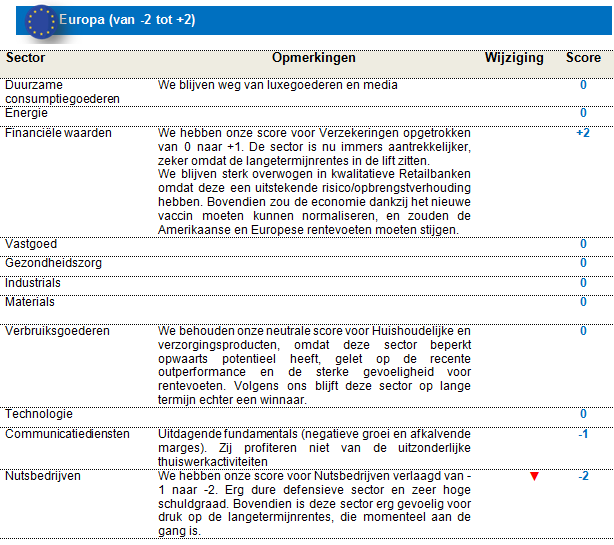

Daarom hebben we onze score voor de Verzekeringen opgetrokken van 0 naar +1. De sector is nu immers aantrekkelijker, zeker omdat de langetermijnrentes in de lift zitten.

We hebben onze score voor Nutsbedrijven verlaagd van -1 naar -2. Dit is een erg dure defensieve sector met een zeer hoge schuldgraad. Bovendien is deze sector erg gevoelig voor druk op de langetermijnrentes, die momenteel aan de gang is.

We blijven sterk overwogen in kwalitatieve Retailbanken omdat deze een uitstekende risico/opbrengstverhouding hebben. Bovendien zou de economie dankzij het nieuwe vaccin moeten kunnen normaliseren, en zouden de Amerikaanse en Europese rentevoeten moeten stijgen.

We behouden onze neutrale score voor Huishoudelijke en verzorgingsproducten, omdat deze sector beperkt opwaarts potentieel heeft, gelet op de recente outperformance en de sterke gevoeligheid voor rentevoeten. Volgens ons blijft deze sector op lange termijn echter een winnaar.

We behouden onze negatieve scoren (-1) voor Communicatiediensten omwille van uitdagende fundamentals (negatieve groei en afkalvende marges).

Amerikaanse aandelen: grootste Amerikaanse aandelen gaan in het rood

De Amerikaanse aandelenmarkten presteerden minder goed. De belangrijkste indices vielen in oktober terug, gedreven door een correctie van technologie in de laatste week van de maand. Bovendien was het aantal coronabesmettingen in de VS op dagbasis in oktober al opgelopen tot 81.000 per dag. Het leeuwendeel van de nieuwe besmettingen vindt nu plaats in het Midwesten. De markten leken het grootste deel van oktober sterk te evolueren in lijn met het nieuws over de begrotingsstimulusmaatregelen in de VS. Hoewel er (veel) sprankels hoop waren op dat front, kwam er uiteindelijk toch geen stimulus. Het gebrek aan stimulusmaatregelen voor de verkiezingen woog sterk op het marktsentiment, zeker omdat het in de laatste week van oktober steeds minder waarschijnlijk werd dat het pakket zou worden goedgekeurd. Dat viel samen met strengere sociale beperkingen die in heel Europa werden aangekondigd.

Toch herstelden de aandelenmarkten begin november na de zege van Joe Biden en de publicatie van de fase III resultaten van het coronavaccin van Pfizer. De presidentsverkiezingen zijn achter de rug nu, en het Amerikaanse Congres zal nu kunnen nadenken over de invoering van een nieuw herstelplan. De VS zullen hoogstwaarschijnlijk nieuwe begrotingsmaatregelen nodig hebben de komende maand om uit de crisis te geraken.

Joe Biden is nu de verkozen president, en Donald Trump zal op 20 januari het Witte Huis verlaten. Trump heeft zijn nederlaag nog niet toegegeven, en zijn team betwist de stemmen in talrijke staten. De Democraten zouden hun meerderheid in het Huis van Afgevaardigden moeten behouden, weliswaar een kleinere, terwijl de partij die de meerderheid in de Senaat behoudt mogelijk pas in januari bekend geraakt. Het vleugellamme Congres zou het eens kunnen geraken over een middelgroot begrotingspakket op korte termijn, of zou minstens een tijdelijke financiering moeten stemmen vóór 11 december.

Het aantal Covid-19 besmettingen neemt toe. Het aantal ziekenhuisopnames neemt toe en de capaciteit van de intensive care eenheden wordt krapper. Hoewel er nog voldoende vrije capaciteit is, is er nu reden tot bezorgdheid dat de huidige bezetting een te grote druk zal zetten op het systeem tijdens de wintermaanden. Het aantal gevallen heeft tot dusver geen impact gehad op de heropening van de Amerikaanse economie, want er zijn nu 29 staten volledig weer open. De groeicijfers in de vijf dichtst bevolkte staten zijn afgelopen maand licht verbeterd, maar noteren nog steeds 30% onder het niveau van vorig jaar.

Het bbp zal normaal met 3,8% krimpen in 2020 en met 5,2% groeien in 2021. Ons basisscenario gaat echter uit van bijkomende begrotingssteunmaatregelen en een geleidelijke opheffing van de social distancing. Zonder dergelijke ondersteuning zal de economische groei in 2021 zwakker zijn.

De activiteit is fluks hersteld, en is in Q3 met meer dan 30% op jaarbasis hersteld. Bovendien zette het herstel van de activiteit zich door tot begin november.

De gevolgen van de Covid-19 crisis voor de bedrijfswinsten zullen snel worden weggevaagd, zoals blijkt uit de winsten van 2021 versus 2019 (schatting 20-22). De winsten van de sectoren energie, vastgoed en financiële waarden zullen echter ruimschoots onder het niveau van 2019 blijven.

De waarderingen in de Verenigde Staten zijn hoog. De meeste sectoren noteren immers boven hun gemiddelde prospectieve koers-winstverhouding op 12 maanden. Enkel de sectoren gezondheidszorg en financiële waarden noteren onder hun historisch gemiddelde.

Qua sectoren presteerden de sectoren energie en financiële waarden superieur omdat de nieuwsberichten over het vaccin en de verkiezing van Biden leidden tot een marktrotatie, gelet op de extreme waarderingskloof tussen Groei en Value. Verbruiksgoederen presteerden zwakker.

Het feit dat Pfizer tussentijdse vaccinresultaten bekendmaakte, overtrof onze verwachtingen. De markt reageerde hierop met een bruuske rotatie van groeiaandelen en stay at home aandelen naar value en back to work aandelen. De Amerikaanse momentumfactor kende zijn slechtste dagprestatie sinds 2002 terwijl de Amerikaanse en Europese valuefactor een van zijn beste dagen ooit kende. De banken beleefden hun op één na beste dag ooit.

Op korte termijn zal de markt grillig blijven, zullen beleggers moeten omgaan met zwakke cijfers omwille van de lockdown, en roepen de werkzaamheid en verdeling van het vaccin nog verschillende vragen op. Elke crisis kent echter een keerpunt dat het begin van het einde van die crisis inluidt. Denken we maar aan de QE van Bernanke in 2008, de 'whatever it takes' van Draghi in 2012, de nieuwe schuldencyclus van China in 2016 of de drastische strategiewijziging van de Fed in 2019. Indien het nieuws van gisteren over het vaccin de eerste stap is richting een oplossing voor de coronacrisis, denken we dat de rotatie nog een stuk kan duren.

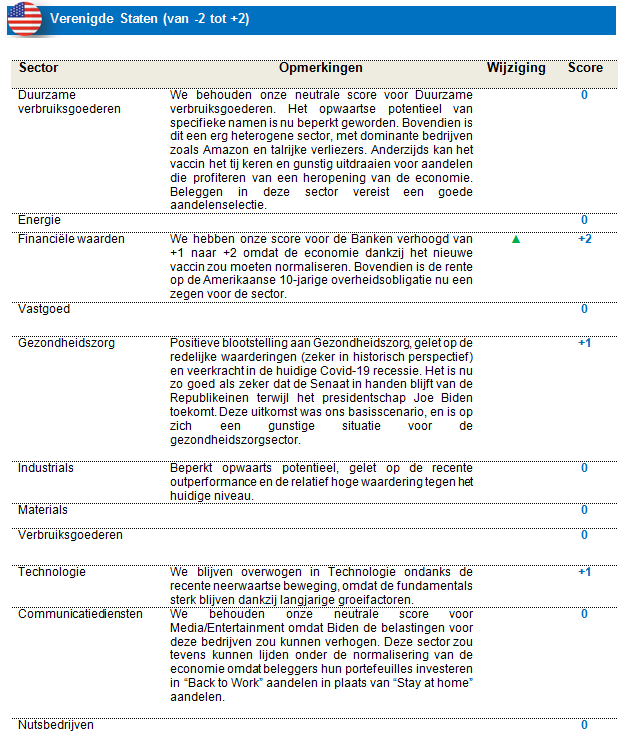

Hierdoor hebben we onze score voor de Banken verhoogd van +1 naar +2 omdat de economie dankzij het nieuwe vaccin zou moeten normaliseren. Bovendien is de rente op de Amerikaanse 10-jarige overheidsobligatie nu een zegen voor de sector.

We behouden onze neutrale score voor Media/Entertainment omdat Biden de belastingen voor deze bedrijven zou kunnen verhogen. Deze sector zou tevens kunnen lijden onder de normalisering van de economie omdat beleggers hun portefeuilles investeren in “Back to Work” aandelen in plaats van “Stay at home” aandelen.

We blijven overwogen in Technologie ondanks de recente neerwaartse beweging, omdat de fundamentals sterk blijven dankzij langjarige groeifactoren.

We behouden onze neutrale score voor Duurzame verbruiksgoederen. Het opwaartse potentieel van specifieke namen is nu beperkt geworden. Bovendien is dit een erg heterogene sector, met dominante bedrijven zoals Amazon en talrijke verliezers. Anderzijds kan het vaccin het tij keren en gunstig uitdraaien voor aandelen die profiteren van een heropening van de economie. Beleggen in deze sector vereist een goede aandelenselectie.

We behouden onze neutrale score voor Industrials, omdat deze sector een beperkt opwaarts potentieel heeft, gelet op de recente outperformance en gelet op de relatief hoge waardering tegen het huidige niveau.

Tot slot behouden we onze positieve blootstelling aan Gezondheidszorg, gelet op de redelijke waarderingen (zeker in historisch perspectief). De sector is ook veerkrachtig in de huidige Covid-19 recessie. Het is nu zo goed als zeker dat de Senaat in handen blijft van de Republikeinen terwijl het presidentschap Joe Biden toekomt. Deze uitkomst was ons basisscenario, en is op zich een gunstige situatie voor de gezondheidszorgsector. Joe Biden wil hervormingen doorvoeren rond de gezondheidszorg, maar is een politicus met gematigde standpunten die de voorkeur geeft aan overleg, terwijl een verdeeld Congres het vrijwel onmogelijk maakt om drastische veranderingen door te voeren.

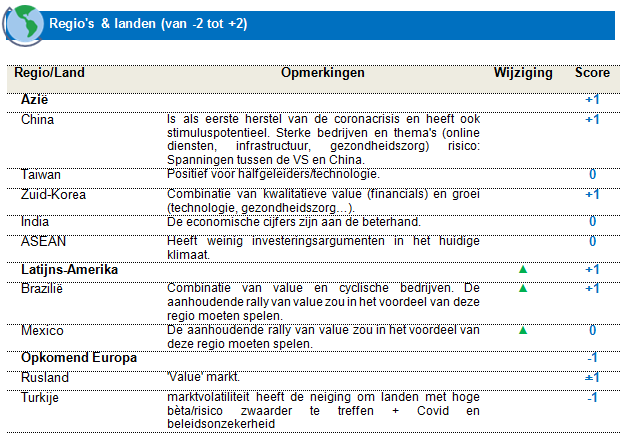

Groeilanden: opeens is er hoop.

Na een consolidatieperiode in september ging oktober positief van start op de wereldwijde en groeimarkten dankzij begrotings- en monetaire stimulus en verbeterende economische cijfers. Toen werd het sentiment echter voorzichtiger, omdat een tweede Covid-19 golf Europa en de VS (zelfs president Trump) trof, waardoor er noodgedwongen nieuwe lockdowns moesten worden ingevoerd.

De prijzen van metalen en aandelen actief in schone energie hielden goed stand, met vele investeringsinitiatieven die over de hele wereld worden verwacht. De olieprijzen vielen fors terug door een lagere verwachte vraag door Covid-19 en toegenomen aanbod, zeker vanuit Libië. In een dergelijk klimaat liepen de prestaties op de markten sterk uiteen. Zo presteerden de ontwikkelde markten (-3% in USD) veel zwakker dan de groeilanden (+2%), meer bepaald Azië zonder Japan (+2,8%).

Sinds het jaarbegin presteren de groeimarkten nu beter dan de ontwikkelde markten. Azië presteerde sterk. China ging fors hoger dankzij sterke economische cijfers, amper coronagevallen, de verwachte enorme IPO van ANT Finance en het komende vijfjarenplan.

Zuid-Korea, Taiwan en India bleven licht positief. Bepaalde ASEAN-markten (met name Indonesië en de Filipijnen) maakten eindelijk een inhaalbeweging, hoewel Thailand, dat lijdt onder politieke spanningen, achterbleef.

EMEA en Latijns-Amerika weerhielden de activaklasse van de groeilanden ervan om nog beter te presteren, want beide regio's sloten af met verlies. Markten zoals Rusland, Polen en zeker Turkije kregen zware klappen.

De meeste sectoren eindigden met winst, met uitzondering van bijvoorbeeld energie, dat zwaar terugviel door de correctie van de olieprijzen en de verwachte vraagdaling op korte en lange termijn.

De verkiezing van Joe Biden zou de internationale samenwerking moeten verbeteren, wat een positieve impact zou moeten hebben op de groeilanden.

Daarom hebben we onze score voor de banken opgetrokken naar 'neutraal' omdat zij een uitstekende risico/opbrengstverhouding hebben. Bovendien zou de economie dankzij het nieuwe vaccin moeten kunnen normaliseren, en zouden de Amerikaanse en Europese rentevoeten moeten stijgen.

Binnen de Duurzame consumptiegoederen is er een upgrade mogelijk voor de Autosector, gelet op het vaccinnieuws en de aanhoudende stijging van value, maar we zijn aarzelend na de recente sterke prestaties.

We verhoogden onze score voor Latijns-Amerika van neutraal naar +1. Dit is immers typisch een regio met enorm miskende valuebedrijven en cyclische segmenten (financiële waarden, energie, grondstoffen). De aanhoudende rally van value zou in het voordeel van deze regio moeten spelen.

We behouden onze score voor de transportsector omdat de waarderingen aantrekkelijk zijn. De aandelen werden fors afgestraft. Ze hebben de neiging om te herstellen dankzij de heropening/het vaccin. De risico/opbrengstverhouding is duidelijk gunstig, rally dankzij de heropening?

We behouden een evenwichtige portefeuille en nemen wat winst op sterk presterende kwalitatieve groeibedrijven en -sectoren. We verhogen geleidelijk de posities in aandelen die profiteren van de heropening, gelet op de extreme waarderingen en het recente vaccinnieuws.

Qua stijlen hebben we een evenwicht tussen groei en value en verlagen we de focus op momentum als financieringsbron, ondanks onze positieve kijk op langere termijn.