Europese aandelen: positieve julimaand, zeker voor eurozone-aandelen

De Amerikaanse economie heeft in het tweede kwartaal van het jaar weer het niveau van vóór de pandemie bereikt. Dat is echter nog niet het geval voor de eurozone. Door de pandemie kon de economie vorige winter niet volledig herstellen, maar herstelde de economische groei aanzienlijk in het tweede kwartaal van 2021 toen de socialeafstandsmaatregelen werden versoepelend. Hierdoor kon de dienstensector een inhaalbeweging maken. In de verwerkende nijverheid blijft de productie daarentegen hinder ondervinden van bottlenecks aanbodzijde, waardoor het moeilijk is om de voorraden weer op te bouwen.

De Amerikaanse economie heeft in het tweede kwartaal van het jaar weer het niveau van vóór de pandemie bereikt. Dat is echter nog niet het geval voor de eurozone. Door de pandemie kon de economie vorige winter niet volledig herstellen, maar herstelde de economische groei aanzienlijk in het tweede kwartaal van 2021 toen de socialeafstandsmaatregelen werden versoepelend. Hierdoor kon de dienstensector een inhaalbeweging maken. In de verwerkende nijverheid blijft de productie daarentegen hinder ondervinden van bottlenecks aanbodzijde, waardoor het moeilijk is om de voorraden weer op te bouwen.

Volgens ons zal het herstel zich echter doorzetten dankzij de verdere versoepeling van de socialeafstandsmaatregelen de komende maanden, wat het vertrouwen van de gezinnen een flinke boost zal geven en de consumptie zal aanwakkeren, terwijl de investeringen in uitrustingsgoederen de aantrekkende vraag zullen volgen dankzij de versoepeling van de kredietvoorwaarden.

Bijkomende ondersteuning komt van het feit dat de meeste EU-lidstaten de herstel- en veerkrachtplannen van de Europese Commissie hebben goedgekeurd. Ook het versoepelende beleid van de ECB, die de gunstige financieringsvoorwaarden in stand houdt, en de voordien aangekondigde implementatie van een symmetrische inflatiedoelstelling van 2% doen hun duit in het zakje.

In deze context verwachten we een groei van ongeveer 5,1% in 2021. Ondanks dit mooie groeiherstel draait de arbeidsmarkt zeker nog niet op volle kracht. De werkgelegenheid heeft haar dieptepunt achter zich gelaten, maar heeft nog een lange weg te gaan voor ze op het niveau van voor de pandemie zit.

De afgelopen maand was opnieuw licht positief voor de Europese markten, met name voor de eurozone. Groei bleef zijn achterstand op value inlopen, maar in tegenstelling tot de VS was er geen echt prestatieverschil tussen large- en smallcaps. Ook de sectorprestaties lagen dicht bij elkaar, met uitzondering van energie en basisconsumptiegoederen, die achterbleven.

Het uitstekende resultatenseizoen was gaf de markten een flinke duw in de rug. Meer dan 65% van de Stoxx600-bedrijven die op het moment van schrijven hun cijfers hadden bekendgemaakt, klopten de winstverwachtingen. De winstgroei van deze bedrijven verraste positief en viel meer dan 20% hoger uit dan verwacht. Vooral energie en industriële waarden deden het bijzonder goed.

Hierdoor werden de bedrijfswinsten verder opwaarts bijgesteld, zowel in de eurozone als het VK. De consensusverwachtingen voor de winstgroei bedragen bijna 25% voor beide markten de komende twaalf maanden, en zelfs voor 2022 zijn de verwachtingen uitgedrukt met dubbele cijfers. De winstverwachtingen voor zowel 2021 als 2022 zijn verder hersteld, maar zijn nog niet terug op het niveau van voor de crisis, met de materialensector als uitzondering.

Dankzij de aanhoudend positieve winstherzieningen zijn ook de waarderingen wat gedaald, maar ze blijven wel boven hun historische mediaan. De VS is nog steeds de duurste aandelenmarkt met een verwachte koers-winstverhouding van 21,9 op 12 maanden, tegenover 18,4 voor de wereldwijde aandelenmarkt. De eurozone en het VK zijn veel aantrekkelijker met een verwachte koers-winstverhouding op 12 maanden van respectievelijk 16,4 en 12,2.

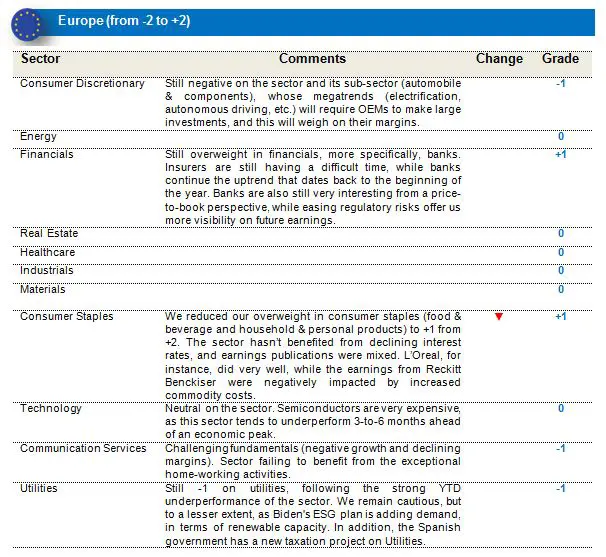

De aandelenmarkten sloten de voorbije maand met winst af, sterk ondersteund door de outperformance van groei ten opzichte van value. Wat onze positionering in de afgelopen maand betreft, heeft onze overwogen positie in financiële waarden, meer bepaald in Europese banken, ondanks de dalende rentevoeten, een positieve bijdrage tot het rendement geleverd. Ook onze onderwogen posities in duurzame consumptiegoederen, telecomdiensten, media & entertainment en nutsbedrijven hebben een positieve bijdrage tot het rendement geleverd, aangezien deze sectoren minder goed presteerden dan de bredere markt. De enige negatieve factor was onze sterk overwogen positie in basisconsumptiegoederen, die we vorige maand wellicht iets te vroeg hebben opgetrokken.

In dat kader menen we dat de relatieve prestatie-inhaalbeweging van groei ten opzichte van de value na de recente rentedaling te snel is gegaan, zodat wij onze groeiblootstelling verder zullen afbouwen wanneer de rentevoeten de opwaartse trend hervatten die ze sinds begin dit jaar hebben ingezet. Daarnaast hebben we de meeste van onze sectorscores onveranderd gehouden, met uitzondering van onze visie op basisconsumptiegoederen:

- We hebben besloten om onze overwogen positie in basisconsumptiegoederen (voeding & drank en huishoud- en persoonlijke verzorgingsproducten) terug te brengen van +2 naar +1. De sector heeft immers niet geprofiteerd van de dalende rentevoeten en de bedrijfsresultaten waren gemengd. Zo presteerde L'Oréal uitstekend, terwijl de resultaten van Reckitt Benckiser te lijden hadden onder de gestegen grondstoffenkosten.

- We blijven overwogen in financiële waarden, meer bepaald banken. Verzekeraars presteren nog altijd zwak, terwijl de banken hun opwaartse trend sinds het begin van het jaar voortzetten. Ook op het vlak van de koers/boekwaarde zijn de banken nog steeds erg interessant, terwijl de afnemende risico's op het gebied van regelgeving de toekomstige winsten beter voorspelbaar maken.

- We blijven negatief voor duurzame consumptiegoederen. De sector is immers erg duur. We zijn met name negatief voor auto's en onderdelen, omdat door de megatrends in de sector (elektrificatie, zelfrijdende auto's, enz.) de OEM's grote investeringen zullen moeten doen, die op hun winstmarges zullen wegen.

- We blijven voorzichtig voor zowel telecomdiensten als nutsbedrijven.

Amerikaanse aandelen: de economie in de VS presteert nu sterker dan vóór de pandemie

De economie in de VS presteerde sterker dan vóór de pandemie in het tweede kwartaal van dit jaar. De groei werd vooral aangedreven door de sterke consumptie en de investeringen. We verwachten dat beide factoren de economische groei zullen blijven aanzwengelen, aangezien het herstel van het evenwicht in het voordeel van de dienstensector zich doorzet, waardoor de consumptie sterk blijft. De bedrijfsinvesteringen zouden robuust moeten blijven. De uitzondering komt van investeringen in woningen, gelet op de stijgende prijzen en het feit dat woningen steeds minder betaalbaar worden.

Intussen heeft de Senaat van de VS gestemd om een infrastructuurplan ondersteund door de twee partijen uit te voeren, hoewel er nog verschillende hinderpalen zijn. Veel punten op de agenda van Biden werden uit de overeenkomst gehaald, waaronder ruimere klimaatmaatregelen (naast de al aangekondigde maatregelen) en menselijke infrastructuurmaatregelen, zoals een uitgebreid belastingvoordeel voor kinderen en ouderenzorg.

In deze context verwachten we als economen een groei van ongeveer 6,2% in 2021 en van 4,3% in 2022. Wat het beleid van de Fed betreft, denken we dat de Fed zal wachten op een verder herstel op de arbeidsmarkt alvorens haar beleid te verkrappen.

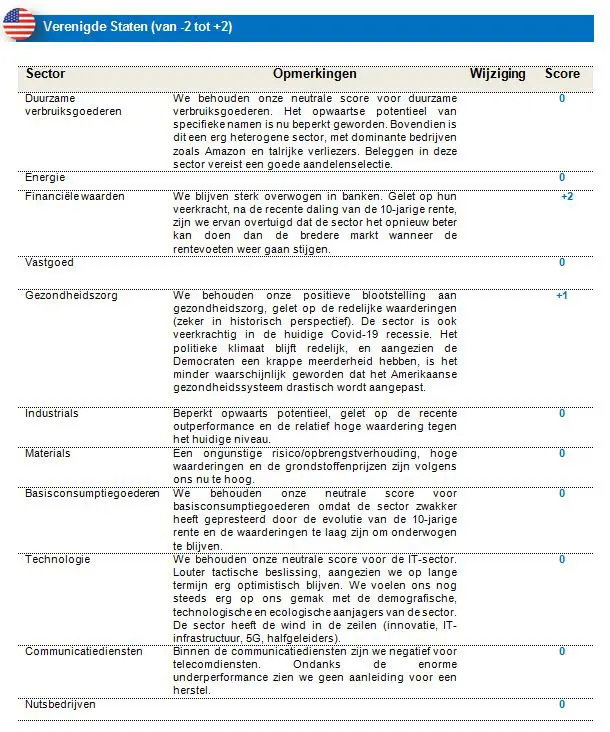

De afgelopen maand was opnieuw licht positief voor de Amerikaanse markten. Groei zette zijn inhaalbeweging ten opzichte van value voort, terwijl vooral kwalitatieve big caps het mooie weer maakten op de markten. Het uitstekende resultatenseizoen was gaf de markten een flinke duw in de rug. Meer dan 85% van de S&P500-bedrijven die op het moment van schrijven hun cijfers hadden bekendgemaakt, klopten de winstverwachtingen. De winstgroei van deze bedrijven verraste positief en viel meer dan 15% hoger uit dan verwacht. Materialen, industriële waarden en financiële waarden deden het bijzonder goed en ook alle andere sectoren konden dubbelcijferige groei voorleggen.

Hierdoor werden de bedrijfswinsten verder opwaarts bijgesteld. De consensusverwachtingen voor de winstgroei voor de komende 12 maanden bedragen bijna 20% voor beide markten, en zelfs voor 2022 zijn de verwachtingen uitgedrukt met dubbele cijfers. De winstverwachtingen voor zowel 2021 als 2022 zijn opnieuw hoger dan vóór de crisis en bijna alle Amerikaanse sectoren hebben daaraan bijgedragen.

Dankzij de aanhoudend positieve winstherzieningen zijn ook de waarderingen wat gedaald, maar ze blijven wel boven hun historische mediaan. De VS is nog steeds de duurste aandelenmarkt met een verwachte koers-winstverhouding van 21,9 op 12 maanden, tegenover 18,4 voor de wereldwijde aandelenmarkt.

In een licht positieve maand voor de Amerikaanse markten dankzij de dalende rentevoeten en een sterk resultatenseizoen deden large caps het beter dan small caps en presteerden nutsbedrijven en financiële waarden superieur. De banken hielden vrij goed stand, ondanks de recente daling van de rentevoeten. Ze zouden opnieuw superieur kunnen presteren. Ook gezondheidszorg presteerde beter dan de bredere markt, zonder uitgesproken aanleiding. Zo zijn de mindere prestaties sinds het begin van dit jaar weer goedgemaakt. Ontwikkelaars van vaccins stuwden de sector opnieuw hoger en de winsten waren behoorlijk. Energie en duurzame consumptiegoederen bleven de afgelopen maand achter bij de bredere markt. Al onze posities hebben positief bijgedragen aan de relatieve prestaties door een overwogen positie in banken en gezondheidszorg en een onderwogen positie in telecomdiensten. In dat kader hebben we geen strategische wijzigingen aangebracht:

- We blijven neutraal voor materialen. De risico/opbrengstverhouding is slecht, de waarderingen zijn hoog en de grondstoffenprijzen hebben volgens ons hun hoogtepunt op korte termijn bereikt. De meeste grondstoffen zijn duurder dan vóór de pandemie.

- We blijven sterk overwogen in banken. Door de recente veerkracht zijn we ervan overtuigd dat deze sector de komende maanden superieur kan blijven presteren.

- Ondanks goede bedrijfswinsten behouden we onze neutrale score voor IT. De 10-jarige rente is te laag en moet stijgen tot ten minste 1,75%. Dit blijft echter een louter tactische beslissing, aangezien we op lange termijn erg optimistisch blijven over de sector. We voelen ons nog steeds erg op ons gemak met de demografische, technologische en ecologische aanjagers van de sector.

- We behouden onze neutrale score voor duurzame verbruiksgoederen. Het is nog te vroeg om naar overwogen te gaan, maar door de lage waardering is een neutrale weging gerechtvaardigd.

- We blijven negatief voor telecomdiensten. Ondanks de enorme underperformance zien we geen aanleiding voor een herstel.

- We blijven neutraal voor op duurzame verbruiksgoederen. Voor ons is dit duidelijk een sector waarin aandelenselectie essentieel is.

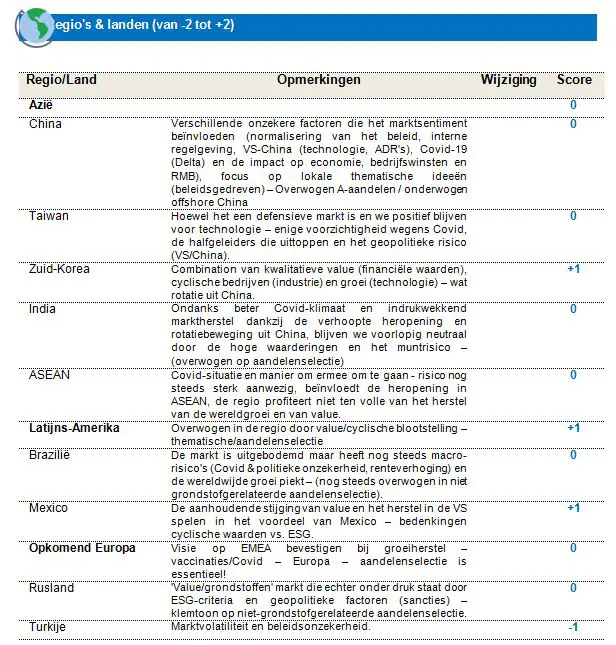

Groeilanden kampen nog steeds met hoge reproductiecijfers

Juli was een volatiele maand voor de groeilanden. Zo corrigeerde de MSCI EM index met 7% in de loop van de maand en gaf uiteindelijk alle winst van dit jaar weer prijs. De correctie werd grotendeels veroorzaakt door China, waar de steeds strengere regelgeving aanleiding gaf tot een forse terugval van Chinese aandelen, met name in de sectoren private bijles, gezondheidszorg, vastgoeddiensten en technologie met een hoofdnotering in de VS. Terwijl de eerste correctie werd ingezet na een verbod op Didi's ride-sharing app, enkele dagen na zijn beursintroductie in de VS, kwam de tweede correctie op gang toen de toezichthouders bedrijven actief in naschoolse bijlessen een winstverbod oplegden. Door het onzekere regelgevende klimaat kende de MSCI China een van de slechtste maanden sinds lange tijd, met een verlies van ongeveer 14%.

In de andere groeilanden was er weinig reden tot optimisme. Het sentiment werd vertroebeld door de bezorgdheid over stijgende deltavarianten, de terugval in de vaccinatieprogramma's en het feit dat enkele banken in de groeilanden hun beleid normaliseerden in de aanloop naar een groeiherstel. Taiwan verloor 2,8% in de loop van de maand, Korea eindigde 5,4% lager en India bleef onveranderd op 0,9%, waardoor de MSCI EM Asia in juli 8,4% lager afsloot. Latijns-Amerika gaf ook de winsten van de voorbije maanden prijs omdat de grondstoffenprijzen bleven dalen. EMEA kon stand houden (-0,5% in de loop van de maand), waarbij Egypte en Turkije enkele van de best presterende groeilanden waren afgelopen maand.

Wat de munten betreft, verloor een mandje van groeilandenmunten in juli 1%, terwijl in het grondstoffencomplex Brentolie de maand afsloot op 75,38 dollar per vat omdat de OPEC-bondgenoten uiteindelijk een akkoord bereikten om de productie te verhogen.

Enkele aanpassingen – Brazilië wordt gedowngraded van overwogen naar neutraal, sectorupgrade Technologie Hardware en Uitrusting van +1 naar 0

China - we blijven neutraal

De vooruitzichten op korte termijn blijven weinig opbeurend door onzekerheid over de regelgeving en beleidsrisico's, maar op lange termijn blijft het een aantrekkelijke markt. Onze neutrale kijk op China is gebaseerd op een lagere waardering.

Op korte termijn – de strengere regelgeving blijft wegen op het sentiment. Door bijkomend risico van de beperkingen als gevolg van de deltavariant neemt de ongerustheid over de bbp-groei nog toe. Wat het beleid betreft: voortzetting van een algemeen versoepelend en accommoderend beleid in combinatie met een gerichte verstrakking. Gezien de strengere regelgeving zou het beleid in de toekomst echter kunnen worden versoepeld. China blijft een markt die gedreven wordt door het beleid en de beleidsonzekerheid op korte termijn komt tot uiting in een hogere risicopremie voor aandelen, niet het minst in de technologiesector, die zwaar weegt in de index.

We verkiezen blootgesteld te blijven via onshore/ A-markt en vermijden offshore/ ADR's.

Veranderde scores:

Brazilië

We verlagen de rating van Brazilië naar 0 (van 1), wat eerder een top-downvisie is. Nu de wereldwijde groeiverwachtingen bijna een piek hebben bereikt en de grondstoffenprijzen dalen, verwachten we dat deze factoren op korte termijn de prestaties van de Braziliaanse markt kunnen drukken, omdat deze gecorreleerd is met de grondstoffenprijzen.

Technologie / Hardware

We upgraden de subsector technologie hardware op naar 1 (van 0) – De sector wordt weer aantrekkelijk gelet op de regelmatige prestaties in het verleden in een lagegroeiomgeving. Deze visie sluit ook aan bij de overwogen positie in de IT-sector.

- We behouden onze score van +1 voor Mexico omdat de aanhoudende stijging van value en het herstel in de VS in het voordeel moeten spelen van Mexico – bedenking over cyclische waarden versus ESG-criteria. Zetelende partij die gekwalificeerde meerderheid (2/3) in Congres verliest (behoudt enkele meerderheid) vermindert beleidsonzekerheid.

- We bevestigen onze upgrade van opkomend Europa van -1 naar neutraal dankzij de aantrekkende groei – vaccinaties/Covid – Europa – grondstoffen. Aandelenselectie blijft echter essentieel.

- We blijven neutraal voor ASEAN, Covid beïnvloedt ook de heropening in ASEAN, de regio profiteert niet ten volle van het herstel van de wereldgroei en van value.

- We blijven neutraal voor India, na het recente sterke marktherstel na de verzwakking door de ernstige opflakkering van COVID, wegens de hoge waarderingen en het muntrisico – De markt is vlak gebleven sinds onze upgrade naar neutraal.

- We blijven neutraal voor Taiwan omdat de structurele groeiverhalen, de diepcyclische technologie geopolitieke risico's, ons beletten overwogen te gaan.

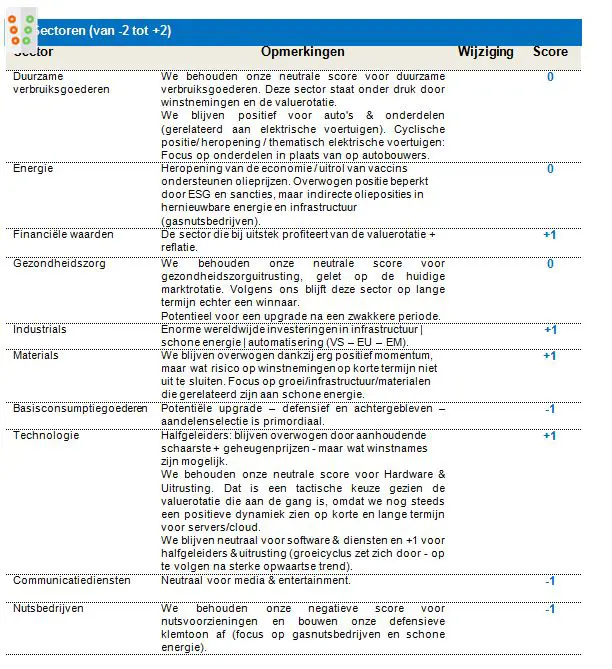

- We blijven overwogen (+1) in materialen voor de naar verwachting sterke ondersteuning van vraag/aanbod op lange termijn - maar enkele winstnames op korte termijn zijn niet uit te sluiten na de sterke prestaties. De winnaars afbouwen.

- We blijven neutraal voor gezondheidszorg. Op lange termijn echter + potentieel voor een upgrade na een zwakkere periode.

- We blijven overwogen in halfgeleiders & uitrusting op basis van een sterk positief vraag/aanbod momentum - maar enig risico op winstnemingen op korte termijn na de sterke prestaties valt niet uit te sluiten.

Tot slot behouden we een evenwichtige portefeuille en combineren value/cyclische waarden en bedrijven die profiteren van de heropening van de economie met kwalitatieve groeibedrijven en -sectoren (technologie, gezondheidszorg, duurzame verbruiksgoederen) en willen zo de portefeuille enigszins beschermen tegen winstnemingen op meer rentegevoelige aandelen en groeiaandelen met een langere duratie, die tegen het eind van de maand met verkoopdruk af te rekenen hadden. Qua stijlen hebben we daardoor een beter evenwicht tussen groei/value en cyclische waarden, en verlagen we de focus op momentum als financieringsbron, ondanks onze positieve kijk op langere termijn.