Een praktisch kader voor vastrentende beleggers

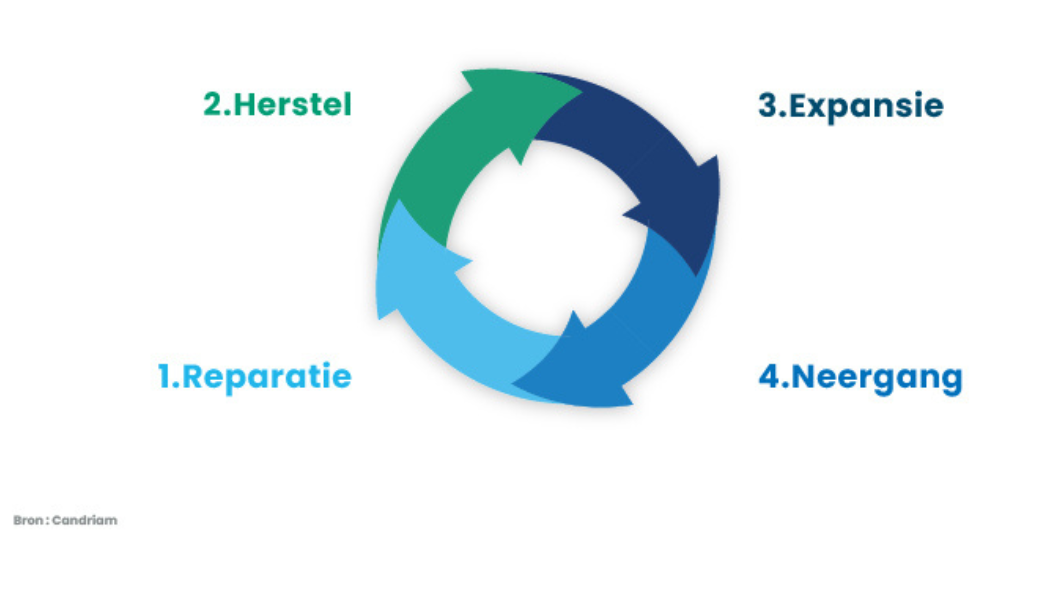

Als u een belegger in vastrentende waarden vraagt om de kredietcyclus te beschrijven, zullen de meesten meteen de vier bekende fasen vermelden: Reparatie, herstel, expansie en neergang. De terminologie kennen is niet moeilijk. De belangrijkere vraag is: waarom is het belangrijk voor de resultaten van de portefeuille?

Kredietcycli zijn een essentiële factoor voor de rendementen in vastrentende waarden. Toch worden ze vaak verkeerd gediagnosticeerd, al te eenvoudig voorgesteld of pas achteraf geïdentificeerd. Hoewel een precieze timing inherent onzeker is, vertonen transities tussen fasen doorgaans terugkerende patronen in kredietspreads, emissiedynamiek, schuldentrends en liquiditeitsomstandigheden.

;

;