De voorbije week in een notendop

- De eerste ramingen van de Amerikaanse bbp-groei op jaarbasis (1,1%) lieten een vertraging zien. In de eurozone bleef het bbp in het eerste kwartaal achter bij de ramingen, omdat Duitsland in stagnatie zat.

- Het Chinese Politbureau merkte op dat de "economische groei beter was dan verwacht en dat de marktvraag geleidelijk aantrok".

- Het hoofd toezicht van de Federal Reserve heeft na het faillissement van de SVB opgeroepen tot een grondige herevaluatie van de wijze waarop de instelling toezicht houdt op Amerikaanse financiële ondernemingen.

- Een opleving van het resultatenseizoen, vooral voor grote Amerikaanse technologiebedrijven, overschaduwde tijdelijk de bezorgdheid over de vertragende economische groei.

Komende week

- De focus zal liggen op de vergaderingen van de Fed en de ECB. Recente gegevens hebben ertoe geleid dat de markten aan beide kante van de Atlantische Oceaan rekenen op +25bps. De nadruk zal liggen op de persconferentie over de guidance van het renteparcours.

- In de eurozone zullen de eerste ramingen van de inflatiecijfers (kern- en headline-inflatie) van april naar verwachting een geleidelijke vertraging bevestigen.

- In een drukke week zal de VS zijn maandelijkse banenrapport publiceren. Gezien de recente stijging van de werkloosheidsaanvragen verwacht de consensus dat er buiten de landbouwsector minder dan 200K banen zijn bijgekomen.

- Het Q1 resultatenseizoen gaat ook verder en de line-up omvat Apple, Qualcomm, AMD en verschillende Europese autofabrikanten en energiebedrijven.

Beleggingsconvicties

Kernscenario

- Ons basiscenario gaat uit van trage groei, zowel in de VS als in de eurozone, en blijft het meest waarschijnlijke. Wij erkennen echter dat het risico van een ongunstiger scenario is toegenomen.

- In de toekomst wijzen al onze economische scenario's - zij het met verschillende trajecten - op een lagere groei, een lagere inflatie, een lagere Fed Fund rente en lagere 10-jaars obligatierentes tegen eind volgend jaar.

- In Europa houden het sentiment, de arbeidsmarkt en de consumptie stand.

- De heropening van China na de Covid-lockdowns van vorig jaar verloopt zeer snel en de groei komt hoger uit dan verwacht. Europa profiteert van deze heropening via een hervatting van zijn exportgroei.

Risico's

- De sterkste monetaire verkrapping van de afgelopen vier decennia heeft geleid tot een aanzienlijke verkrapping van de financiële voorwaarden in de VS. De risico's voor de financiële stabiliteit zijn onlangs weer opgeflakkerd en vormen een nieuw macrorisico.

- Ook in Europa zijn de risico's voor de groei volgens ons neerwaarts gericht, hetzij omdat de ECB door hardnekkige inflatie gedwongen wordt meer te verhogen, hetzij omdat de kredietvoorwaarden strenger worden.

- In het algemeen hebben de centrale banken een smalle weg te gaan en zullen zij een compromis moeten sluiten tussen prijsstabiliteit (de rente langer op een restrictief niveau houden dan thans is voorzien) en financiële stabiliteit (doortastend optreden om te voorkomen dat het systeemrisico werkelijkheid wordt).

- Wat de opwaartse risico's betreft, is de Chinese heropening goed nieuws voor de binnenlandse en mondiale groei als er geen wezenlijk spillover effect is is via een opleving van de grondstoffenprijzen in de context van een beperkt aanbod.

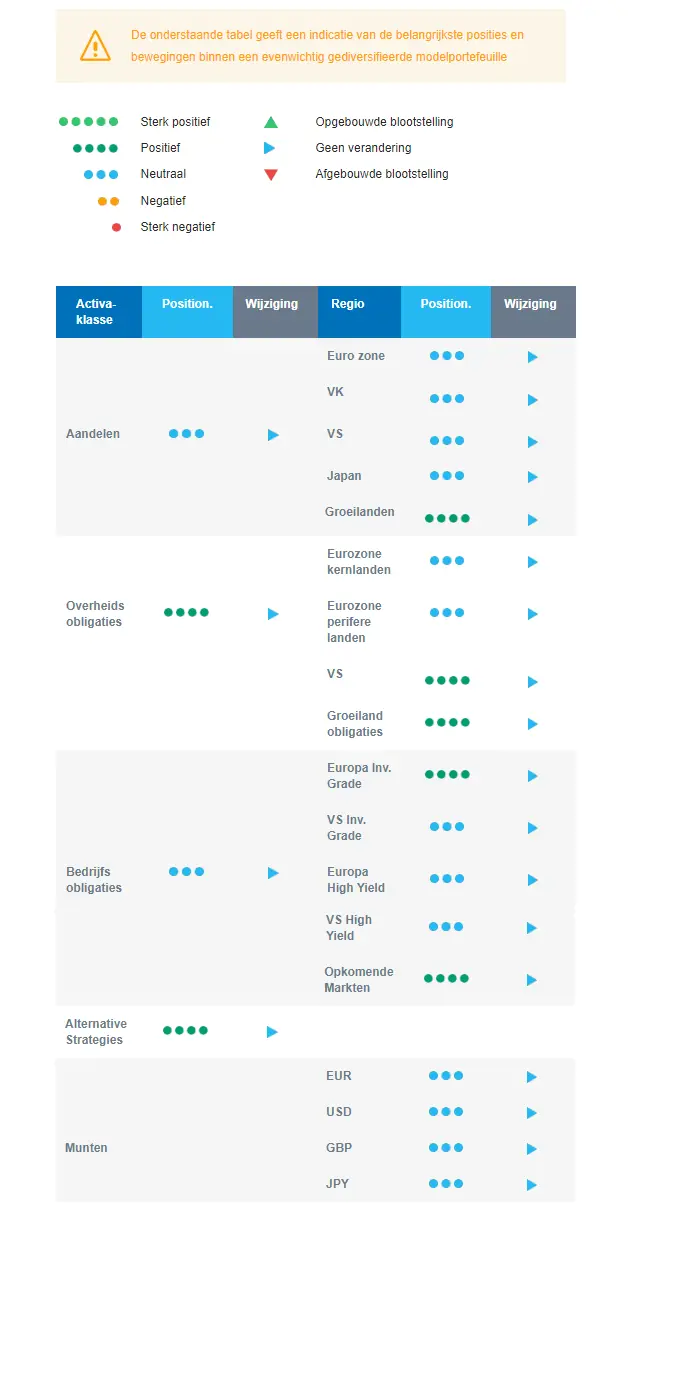

Algemene activastrategie

- Aangezien de betere activiteit en de lagere inflatiecijfers worden afgezwakt door verschillende kwetsbaarheden, handhaven wij onze neutrale positie ten aanzien van aandelen en hebben wij de duration verder verhoogd tot een totale licht overwogen duration.

- De onzekerheid in verband met de financiële onrust en de mogelijke kredietbeperkingen in combinatie met het anti-inflatiebeleid van de centrale bank beperken het opwaarts potentieel voor risicovolle activa. Aan de andere kant neemt de inflatie af en beperkt een langzame maar positieve groei de neerwaartse beweging van de markt.

- Binnen een neutrale aandelenpositionering hebben wij overtuigingen in specifieke activa:

- Wat de regio's betreft, geloven wij in de opkomende markten: China gaat weer open en is een belangrijke groeimotor voor de opkomende markten. Bovendien is er geen monetaire tegenwind omdat de inflatiecijfers in de regio lager uitkomen dan verwacht en de waardering relatief aantrekkelijker is.

- Nu cyclische sectoren een sterke opleving van de economische activiteit voorspellen, geven wij de voorkeur aan defensieve sectoren, zoals gezondheidszorg en consumentenelektronica. De eerste zal naar verwachting voor enige stabiliteit zorgen: Geen negatieve impact van de oorlog in Oekraïne, defensieve kwaliteiten, lage economische afhankelijkheid, innovatie en aantrekkelijke waarderingen. De huidige context blijft ondernemingen met prijszettingsvermogen bevoordelen, wat wij vinden in het segment basisconsumptiegoederen.

- Op langere termijn geven wij de voorkeur aan beleggingsthema's die verband houden met de energietransitie door een groeiende belangstelling voor sectoren die verband houden met het klimaat en de circulaire economie. Wij houden Technologie in onze langetermijnconvicties, omdat wij verwachten dat Automatisering en Robotisering zich vanaf 2022 zullen herstellen.

- In het vastrentende luik zullen wij verder duration toevoegen als wij de komende weken betere instapmomenten zien.

- Wij kopen Amerikaanse staatsobligaties omdat de vertraging daar het verst gevorderd is.

- Europese investment grade bedrijfsobligaties zijn een sterke overtuiging aan het begin van 2023 omdat de carry die door de stijging van de rente in 2022 opnieuw werd samengesteld, er aantrekkelijk uitzag.

- Wij hebben ook een blootstelling aan groeilandenobligaties, die zou moeten profiteren van dovish lokale centrale banken, een lagere USD en een lage positionering van beleggers.

- Wij zijn blootgesteld aan bepaalde grondstoffen, waaronder goud, en aan grondstoffenmunten, waaronder de Canadese dollar.

- Op middellange termijn verwachten wij dat alternatieve beleggingen goed zullen presteren.

Onze positionering

Wij zijn over het geheel genomen licht overwogen in duration, en we blijven zoeken naar instapmomenten. Wat de obligaties betreft, zijn wij positief over investment grade bedrijfsobligaties en groeilandenobligaties. In aandelen blijft onze huidige positionering neutraal, met een voorkeur voor aandelen uit opkomende markten.