De voorbije week in een notendop

- Uit het Amerikaanse banenrapport bleek dat de arbeidsmarkt sterk blijft. Er kwamen veel banen bij buiten de landbouwsector van +236k tegenover +230k in maart en de werkloosheidsgraad daalde een tiende tot 3,5% tegenover 3,6% verwacht

- Uit de PMI bleek dat de verwerkende nijverheid in de eurozone en de VS kromp terwijl de dienstensector in China sterker groeide dan verwacht

- OPEC+ heeft een grote productiebeperking aangekondigd die in mei ingaat. Het Witte Huis keurde dit al snel af, vanwege de verwachte inflatoire effecten.

- Uit de enquête over de consumentenverwachtingen van de ECB voor februari blijkt dat de inflatieverwachtingen zijn gedaald tot het laagste niveau in een jaar.

Komende week

- Nu er minder banen worden gecreëerd, zullen inflatiegegevens het beeld van de groeivooruitzichten verbeteren, omdat beleggers de kans op een recessie en het komende monetaire beleidspad beoordelen. De notulen van de FOMC worden ook verwacht.

- De Universiteit van Michigan zal voorlopige gegevens vrijgeven over het consumentenvertrouwen, de consumentenverwachtingen en de huidige omstandigheden, die licht werpen op hoe het de Amerikaanse consument tot dusver vergaat.

- China zal een reeks gegevens publiceren over zijn handelsbalans en de groei van de in- en uitvoer, terwijl de heropening wordt ondersteund door fiscale en monetaire maatregelen.

- Het resultatenseizoen van Q1 2023 begint met grote Amerikaanse banken na de recente turbulentie in het bankwezen.

Beleggingsconvicties

Kernscenario

- De onzekerheid over Amerikaanse en Europese financiële instellingen heeft bij beleggers de plaats ingenomen van de betere vooruitzichten voor de economische groei. Empirisch bewijsmateriaal herinnert ons eraan dat financiële stress deel uitmaakt van verkrappingscycli, en centrale banken zullen hun monetaire verkrapping aanpassen aan financiële ontwikkelingen.

- Wij erkennen dat het risico van een ongunstiger resultaat dan ons scenario van een zachte landing is toegenomen naarmate de financiële voorwaarden zijn verkrapt. De tijdelijk grote onzekerheid rond de banksector getuigt van de moeilijke afweging om zowel financiële stabiliteit als prijsstabiliteit te waarborgen.

- Gezien de opwaartse en neerwaartse risico's in een vrij binaire situatie, staan wij klaar om het risico bij zelfgenoegzame financiële markten af te bouwen. Anderzijds zou een uitgesproken uitverkoop van de markt op middellange termijn waarschijnlijk nieuwe beleggingsmogelijkheden bieden.

- Bedrijfsobligaties blijven een sterke convictie voor het begin van 2023 omdat de carry die door de stijging van de rente in 2022 opnieuw werd samengesteld, er aantrekkelijk uitziet. Wij zijn overwogen in bedrijfsobligaties, inclusief groeilandenobligaties.

- Wij verwachten dat aandelen uit de opkomende markten beter zullen presteren omdat de waardering relatief aantrekkelijker is, terwijl Azië superieure groeivooruitzichten op lange termijn behoudt ten opzichte van de ontwikkelde markten gezien de snelle heropening van China.

- In Europa houden het sentiment, de arbeidsmarkt en de consumptie stand. Met de heropening van China zal de regio waarschijnlijk haar exportgroei hervatten.

- Op middellange termijn verwachten wij dat alternatieve beleggingen goed zullen presteren.

Risico's

- De risico's voor de financiële stabiliteit zijn onlangs opnieuw opgedoken en hebben de VS ertoe gebracht liquiditeit toe te voegen aan het financiële stelsel.

- De onzekerheid in verband met de financiële schok en de mogelijke kredietbeperkingen in combinatie met het anti-inflatiebeleid van de centrale bank beperken het opwaarts potentieel voor risicovolle activa.

- Aan de andere kant neemt de inflatie af en beperkt een langzame maar positieve groei de neerwaartse beweging van de markt.

- Nu de centrale banken afhankelijker worden van gegevens en de economie nog steeds verrassend positief is, zou het monetaire beleid aan beide zijden van de Atlantische Oceaan restrictiever kunnen worden.

- Wat de opwaartse risico's betreft, is de Chinese heropening goed nieuws voor de binnenlandse en mondiale groei zolang er geen inflatiespoor optreedt via een opleving van de grondstoffenprijzen in de context van een beperkt aanbod.

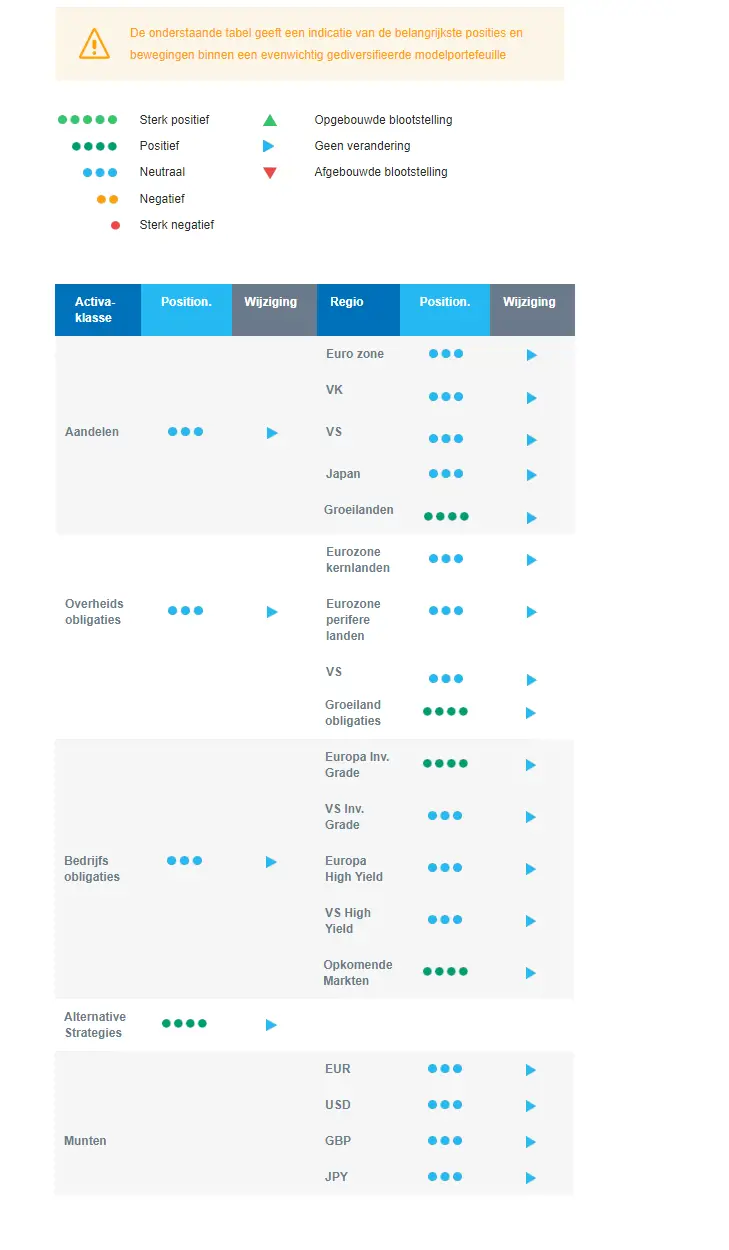

Algemene activastrategie

- Gemotiveerd door een minder aantrekkelijk risico/rendement en een binaire uitkomst voor de economie gezien de recente financiële onrust, blijven we algemeen neutraal voor aandelen zoals opgebouwd in februari.

- Binnen een neutrale aandelen versus obligatie positionering hebben we convicties in specifieke activa:

- Wat de regio's betreft, geloven wij in de opkomende markten, omdat de waardering relatief aantrekkelijk is en er ruimte is voor een inhaalbeweging ten opzichte van de ontwikkelde markten.

- In het huidige klimaat geven wij de voorkeur aan defensieve sectoren, zoals gezondheidszorg en basisconsumptiegoederen.

- De sector gezondheidszorg zal naar verwachting voor enige stabiliteit zorgen: Geen negatieve impact van de oorlog in Oekraïne, defensieve kwaliteiten, lage economische afhankelijkheid, innovatie en aantrekkelijke waarderingen.

- Bovendien blijft de huidige context bedrijven met prijszettingsvermogen bevoordelen, wat wij vinden in het segment basisconsumptiegoederen.

- In het vastrentende luik hebben wij momenteel een neutrale durationpositie omdat de meeste activaklassen een aantrekkelijke carry hebben.

- European investment-grade bedrijfsobligaties zijn een van onze sterkste convicties. Wij zijn ook blootgesteld aan groeilandenobligaties.

- Wij zijn blootgesteld aan bepaalde grondstoffen, waaronder goud, en aan grondstoffenmunten, waaronder de Canadese dollar.

- In onze allocatie naar langetermijnthema's en -trends: Wij geven de voorkeur aan beleggingsthema's die verband houden met de energietransitie en houden Technologie in onze langetermijnconvicties. Wij verwachten een herstel van automatisering en robotisering in 2023 en een groeiende belangstelling voor sectoren die verband houden met het klimaat en de circulaire economie (zoals industrie en technologie).

Onze positionering

Onze huidige positionering is neutraal voor aandelen en neutraal voor duration in obligaties, met een voorkeur voor opkomende markten, in afwachting van een verzachting van de bankenstress of een echte capitulatie van de beleggers.

Na de bankenstress presteerden large caps in maart aanzienlijk beter dan small en mid-caps, wat een tradingkans biedt als het stof is neergedaald. Wij hebben een tactische blootstelling aan Amerikaanse small- en mid-caps om de opportunistische kansen van een inhaalbeweging van dit segment op korte termijn aan te grijpen.

In het vastrentende luik zijn we positief voor investment grade bedrijfsobligaties. Gezien de robuuste groei en de heropening in China blijven wij gealloceerd aan sommige grondstoffen.