De voorbije week in een notendop

- OPEC+ heeft besloten zijn productie ongewijzigd te laten. De streefcijfers voor de olieproductie blijven ongewijzigd omdat de oliemarkten nog steeds het effect van de Chinese vraag inschatten. Ondertussen hebben de G7-landen en Australië ingestemd met een prijsplafond van 60 dollar per vat voor Russische olie. Rusland kan in reactie daarop zijn olieproductie verlagen, aldus president Vladimir Poetin.

- De producentenprijzen in China daalden minder sterk dan verwacht (-1,3% j-o-j tegen -1,5%) doordat de Chinese economie verder werd afgeremd door strenge beperkende maatregelen. De producentenprijzen in de VS waren in november hoger dan verwacht (+7,4% tegen 7,2%), maar zetten hun neerwaartse trend voort sinds de in maart bereikte piek van 11,7%.

- Uit de voorlopige december-enquête over het consumentenvertrouwen in de VS bleek dat de inflatieverwachtingen van huishoudens voor het komende jaar daalden tot 4,6%, het laagste percentage sinds september 2021. De Universiteit van Michigan, die het onderzoek uitvoerde, voegde eraan toe dat "de ongerustheid van de consumenten over hoge prijzen enigszins is afgenomen".

- Op het Amerikaanse politieke front won de Democratische senator Raphael Warnock de tweede ronde voor de senaat van Georgia, door zijn Republikeinse tegenstander Herschel Walker te verslaan. Arizona Senator Kyrsten Sinema positioneerde zich als onafhankelijk, maar maakte duidelijk dat ze van plan was met de Democraten te blijven samenwerken.

Komende week

- De centrale banken zullen de nieuwsstroom domineren: de Amerikaanse Federal Reserve, de Europese Centrale Bank, de Bank of England en de Zwitserse Nationale Bank komen allemaal bijeen. Het laatste Fed-comité van 2022 zal waarschijnlijk overgaan op een lager tempo van renteverhogingen in wat de geschiedenis in zal gaan als de scherpste monetaire verkrapping in meer dan vier decennia.

- In Europa zal de ZEW-enquête cijfers prijsgeven over het vertrouwen in Duitsland en de eurozone. Hoewel Duitsland een rem heeft gezet op de gasprijs, zal de energiecrisis tijdens de wintermaanden niet verdwijnen. Het begrotingsbeleid zal een ruggensteun blijven voor bedrijven en huishoudens.

- Het Verenigd Koninkrijk zal een reeks activiteitsdata publiceren, waaronder de groei van het bbp, de industriële en industriële productie en het inflatiepercentage, die het beeld van de recent verslechterde banen- en vastgoedmarkten zullen vervolledigen.

- De week zal worden afgesloten met de publicatie van voorlopige enquêtes over de globale productie- en dienstenactiviteit, waarbij beleggers nauwgezet kijken naar de intensiteit en het tempo van de vertraging en naar een eventuele verdere verslechtering van het vertrouwen.

Beleggingsconvicties

Kernscenario

- Onze assetallocatie is positief geworden door aantrekkelijke koersen en krijgt nu steun van verbeterende fundamentals.

- De extreme marktconfiguratie in oktober was een koopsignaal. Sindsdien handhaven we een positieve, overwogen aandelenpositie tot het einde van het jaar, maar met een beheerst risicobudget.

- Wij verwachten dat groeilandenactiva beter zullen presteren omdat de waardering aantrekkelijk is geworden, terwijl Azië superieure groeivooruitzichten op lange termijn behoudt ten opzichte van de ontwikkelde markten..

- De duratie in de portefeuille is iets korter dan die van de benchmark. Samen met de monetaire verkrapping door de centrale banken sinds afgelopen voorjaar hebben wij de duratie van onze vastrentende posities geleidelijk opgetrokken, via bedrijfsobligaties, en blijven wij de carry halen uit groeilandenobligaties..

- Centrale banken moeten een evenwicht vinden tussen inflatiebestrijding en het risico van financiële instabiliteit. De volgende renteverhogingen zullen dus beperkter zijn, maar de eindrente in 2023 zou hoger kunnen uitvallen dan enkele maanden geleden werd verwacht.

- Wij verwachten dat alternatieve beleggingen in dit klimaat goed zullen presteren.

Risico's

- De opwaartse risico's omvatten dat de maatregelen een quasi hoogtepunt in het verstrakkend beleid inprijzen en een neutraal sentiment een zwakke positionering. De heropening van China in 2023 zou een aanzienlijke steun zijn voor de wereldeconomie.

- Europa steeds meer begrotingssteun naarmate de energiecrisis zich verdiept, wat de negatieve gevolgen ervan zou kunnen afzwakken.

- Algemeen beperken een daling van de inflatie en een stijging van de groei in de loop van 2023 het neerwaartse marktpotentieel. Maar we weten dat het anti-inflatiebeleid van de centrale banken ook het opwaarts potentieel voor risicovolle activa afremt.

- De neerwaartse risico's zijn een monetaire beleidsfout via een te sterke verstrakking in de VS, een sterk recessierisico via een diepere energiecrisis in Europa of een onverwachte nieuwe, harde Covid-winterlockdown in China.

Algemene activastrategie

- Onze multi-assetstrategie is positiever geworden en overwogen in aandelen op aantrekkelijke prijsniveaus, maar blijft wendbaar en kan snel worden aangepast: Op dit moment hebben we weinig sterke regionale convicties nu de markten de afgelopen weken sterk zijn opgeveerd:

- Neutraal aandelen uit de eurozone.

- Neutraal voor Britse aandelen, veerkrachtige sectorsamenstelling en wereldwijde blootstelling.

- Overwogen Amerikaanse aandelen.

- Overwogen opkomende markten, via Aziatische groeilanden, die naar verwachting beter zullen presteren omdat de waardering aantrekkelijk is geworden en er ruimte is voor een inhaalbeweging ten opzichte van de ontwikkelde markten.

- Neutraal Japanse aandelen, omdat de versoepelende centrale bank en de blootstelling aan cyclische sectoren doorgaans als tegengestelde krachten werken voor de aantrekkelijkheid voor beleggers

- Positief over sectoren als gezondheidszorg, basisconsumentengoederen en de minder cyclische segmenten van de technologiesector.

- Positief voor sommige grondstoffen, waaronder goud.

- In het vastrentende universum zijn we licht short op duration.

- Wij blijven diversifiëren in Europese investment grade bedrijfsobligaties en halen de carry uit groeilandenobligaties en wereldwijde high yield obligaties.

- In onze allocatie naar langetermijnthema's en -trends: Wij geven de voorkeur aan beleggingsthema's die verband houden met de energietransitie en houden gezondheidszorg, technologie en innovatie bij als convicties op lange termijn.

- In onze valutastrategie diversifiëren wij buiten de eurozone en zijn wij long CAD.

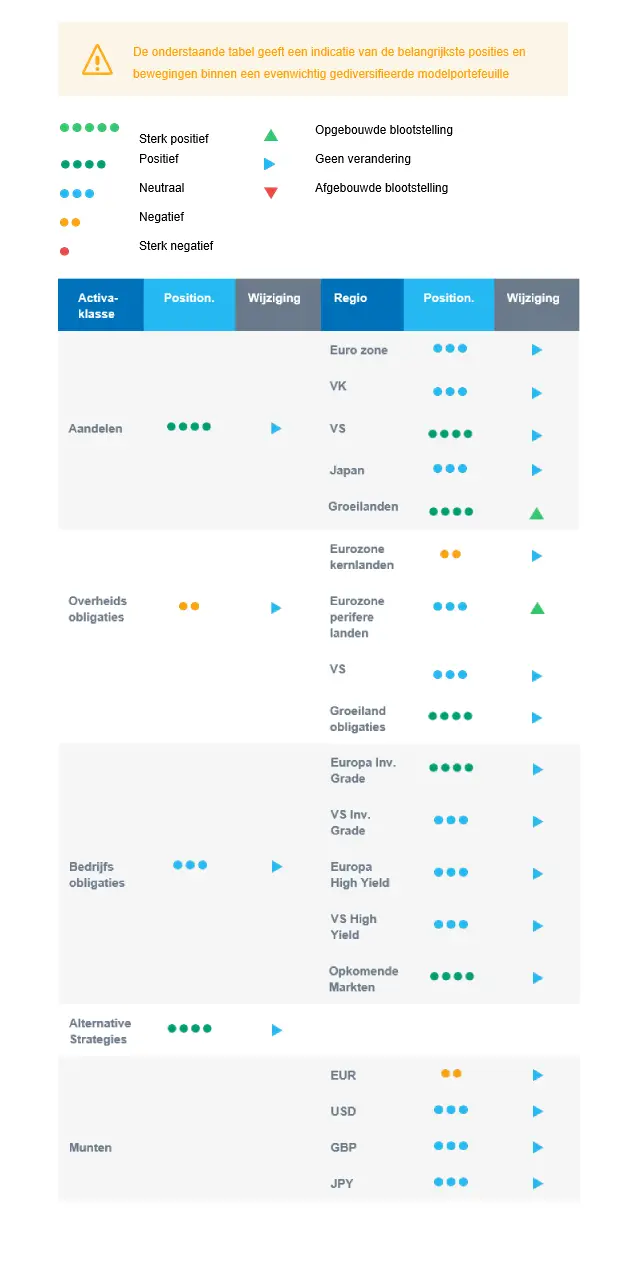

Onze positionering

Onze huidige positionering is overwogen in aandelen met een voorkeur voor Amerikaanse en Aziatische groeilanden. In het vastrentende luik blijft de portefeuille een korte duratie aanhouden via EU kernobligaties. Wij zijn minder voorzichtig geworden ten aanzien van de Europese periferie en zijn positief voor bedrijfsobligaties, inclusief high yield De laatstgenoemde ziet er aantrekkelijk uit met een voldoende buffer voor wanbetalingen. We blijven belegd in grondstoffen via de CAD.