Gelieve er rekening mee te houden dat er geen "Weekly Coffee Break" is op 26 december 2022 en 2 januari 2023 vanwege de kerstvakantie.

De volgende publicatie is voorzien op 9 januari 2023. Prettige kerstdagen en beste wensen voor een gelukkig en succesvol nieuwjaar!

De redactie van de Weekly Coffee Break

Volg ondertussen onze 2023 Outlook - Symphony for a new dawn.

De voorbije week in een notendop

- In de VS onthaalden beleggers de publicatie van een lager dan verwachte consumentenprijsinflatie door beleggers heel positief. In november bedroeg de CPI 7,1% op jaarbasis (tegen 7,3% verwacht), tegen 7,7% in oktober en 9,1% in juni.

- Het marktsentiment verslechterde toen de Federal Reserve, de Europese Centrale Bank, de Bank of England en de Zwitserse nationale bank hun respectieve beleidsrente met 50 basispunten verhoogden. 2022 zal de geschiedenis ingaan als de sterkste monetaire verkrapping in meer dan vier decennia.

- De tijdelijke stabilisatie van de energiemarkten en de verwachte daling van de inflatie hebben geleid tot een tweede opeenvolgende stijging van de samengestelde PMI voor de eurozone in december. Ondanks de stijging tot de hoogste waarde sinds augustus blijft de algemene boodschap dat de economie van de regio deze winter stilstaat.

- Het Britse bbp is in oktober met 0,5% gegroeid in een verrassende opleving, dankzij het mildere weer en het consumentengedrag waardoor het energieverbruik tijdelijk werd beperkt. De arbeidsmarkt bleef krap, terwijl de inflatiedruk aanhield.

Komende week

- Beleggers zullen het hawkish verhaal van de centrale bank, met name van ECB-president Christine Lagarde, moeten blijven verteren. Dit bevestigt onze mening dat de aandacht van beleggers in 2023 steeds meer zal verschuiven van inflatie naar groei.

- In de eurozone worden de indicatoren voor het consumentenvertrouwen en het Duitse ifo-ondernemersvertrouwen bekendgemaakt. Dit meet het optimisme van huishoudens en bedrijven over de economie en geeft aanwijzingen voor het eerste kwartaal van het nieuwe jaar.

- Nu de bezorgdheid over de groei in de VS toeneemt, zullen de publicatie van gegevens over de huizenmarkt, het consumentenvertrouwen, het persoonlijk inkomen en de inkoopmanagerindex beleggers een indruk geven van de toestand in het land.

- De Bank of Japan is de laatste grote centrale bank die in 2022 bijeenkomt. Een wijziging in de beleidsverklaring zou meer flexibiliteit kunnen bieden om de rente aan te passen in plaats van de nadruk te leggen op het handhaven van massale stimulusmaatregelen.

Beleggingsconvicties

Kernscenario

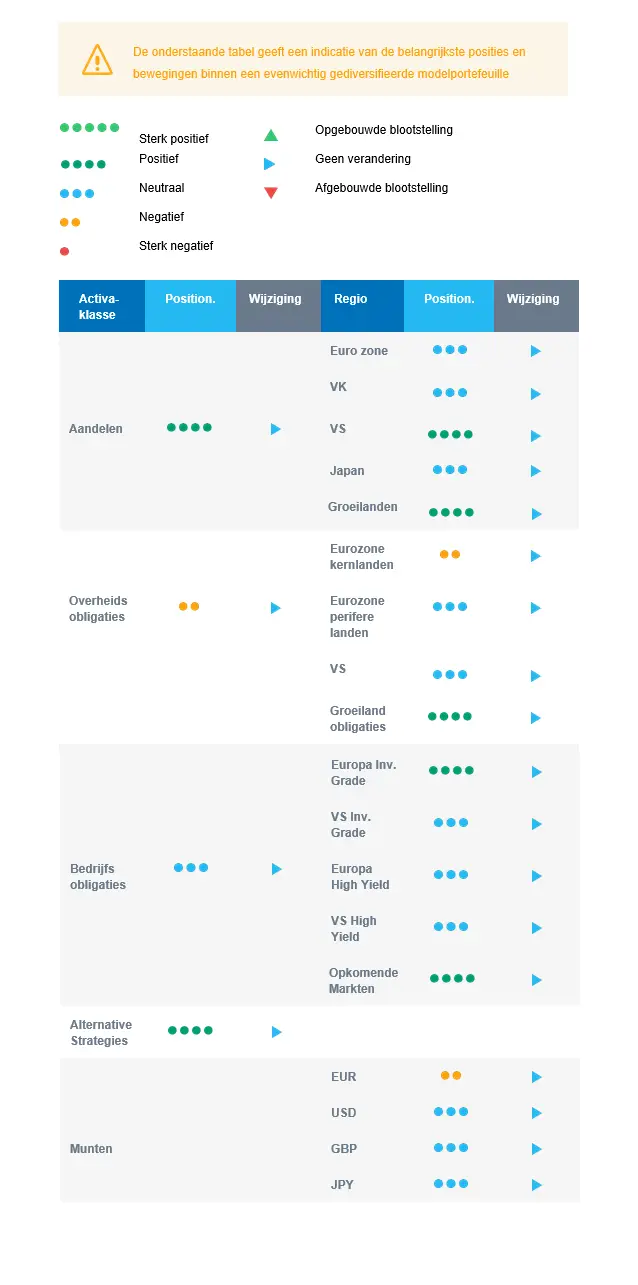

- Wij hebben een positieve positionering -overwogen aandelen- maar met een beheerst risicobudget. Verbeterende fundamentals ondersteunen het idee dat de extreme marktconfiguratie van oktober een koopsignaal was.

- Wij verwachten dat activa uit de VS en de groeilanden superieur zullen presteren omdat de waardering aantrekkelijk is geworden, terwijl Azië superieure groeivooruitzichten op lange termijn behoudt ten opzichte van de ontwikkelde markten.

- De duration in de portefeuille is iets korter dan die van de benchmark. Samen met de monetaire verkrapping door de centrale banken sinds afgelopen voorjaar hebben wij de duration van onze vastrentende posities geleidelijk opgetrokken, via bedrijfsobligaties, en blijven wij de carry halen uit groeilandenobligaties..

- De centrale banken vertragen het tempo van de monetaire verstrakking en streven naar een definitieve streefrente in 2023. Nu de inflatieverwachtingen blijven dalen en de knelpunten afnemen, verschuift de aandacht naar groei met behoud van de financiële stabiliteit.

- De centrale banken zullen zich steeds meer richten op de vertragingen van hun reeds bestaande aanzienlijke monetaire verstrakking en het effect van de kwantitatieve verstrakking.

- Wij verwachten dat alternatieve beleggingen in dit klimaat goed zullen presteren.

Risico's

- Wat de opwaartse risico's betreft, merken wij op dat de heropening van China in 2023 een aanzienlijke steun voor de wereldeconomie zou betekenen.

- Voorts bouwen de Europese overheden de budgettaire stimulus uit om de negatieve gevolgen van de energiecrisis te verzachten.

- Algemeen beperken een daling van de inflatie en een stijging van de groei in de loop van 2023 het neerwaartse marktpotentieel. Maar we weten dat het anti-inflatiebeleid van de centrale banken ook het opwaarts potentieel voor risicovolle activa afremt.

- De neerwaartse risico's zijn een monetaire beleidsfout via een te sterke verstrakking in de VS, een sterk recessierisico via een diepere energiecrisis in Europa of een onverwachte nieuwe, harde Covid-winterlockdown in China.

Algemene activastrategie

- Onze multi-assetstrategie is positiever geworden en overwogen in aandelen op aantrekkelijke prijsniveaus sinds oktober, maar blijft wendbaar en kan snel worden aangepast. Op dit moment hebben we weinig sterke regionale convicties nu de markten de afgelopen weken sterk zijn opgeveerd:

- Neutraal aandelen uit de eurozone.

- Neutraal voor Britse aandelen, veerkrachtige sectorsamenstelling en wereldwijde blootstelling.

- Overwogen Amerikaanse aandelen.

- Overwogen in de groeilanden, omdat de waardering aantrekkelijk is geworden en er ruimte is voor een inhaalbeweging ten opzichte van de ontwikkelde markten.

- Neutraal Japanse aandelen, omdat de versoepelende centrale bank en de blootstelling aan cyclische sectoren doorgaans als tegengestelde krachten werken voor de aantrekkelijkheid voor beleggers

- Positief over sectoren als gezondheidszorg, basisconsumentengoederen en de minder cyclische segmenten van de technologiesector.

- Positief voor sommige grondstoffen, waaronder goud.

- In het vastrentende universum zijn we licht short op duration.

- Wij blijven diversifiëren in Europese investment grade bedrijfsobligaties en halen de carry uit groeilandenobligaties en wereldwijde high yield obligaties.

- In onze allocatie naar langetermijnthema's en -trends: Wij geven de voorkeur aan beleggingsthema's die verband houden met de energietransitie en houden gezondheidszorg, technologie en innovatie bij als convicties op lange termijn.

- In onze valutastrategie diversifiëren wij buiten de eurozone en zijn wij long CAD.

Onze positionering

Onze huidige positionering is overwogen in aandelen met een voorkeur voor de VS en de groeilanden. n het vastrentende luik blijft de portefeuille een korte duration aanhouden via EU kernobligaties. Wij staan positief tegenover bedrijfsobligaties, waaronder high yield.De laatstgenoemde ziet er aantrekkelijk uit met een voldoende buffer voor wanbetalingen. We blijven belegd in grondstoffen via de CAD.