De voorbije week in een notendop

- De voorlopige wereldwijde PMI-ramingen bevestigden dat de verwerkende nijverheid verzwakt, terwijl de dienstensector positief blijft verrassen.

- Onzekerheid over de vooruitzichten voor inflatie, groei en rente woog op de ZEW-indicator van het economisch sentiment in de eurozone.

- De Chinese economie is sinds het eerste kwartaal van 2022 in haar sterkste tempo gegroeid: 4,5% op jaarbasis in het eerste kwartaal van 2023, na een groei van 2,9% in het vierde kwartaal.

- Uit de notulen van de FOMC blijkt dat enige verdere verkrapping van het beleid op zijn plaats kan zijn omdat de inflatie nog steeds te hoog is en de arbeidsmarkten te krap.

Komende week

- De eerste ramingen van de bbp-groeicijfers voor de eurozone en de VS zullen beleggers helpen de breedte en lengte van de landingsbaan van de centrale banken te beoordelen nu hogere financieringskosten de activiteit verder vertragen.

- China zal zijn PMI-indexen over de industriële, niet-industriële activiteit en de industriële winsten YTD publiceren. Wij blijven het herstel van de fabrieksactiviteit na de inzinking door de pandemie volgen.

- De VS zullen een reeks gegevens over vastgoed publiceren. De betaalbaarheid wordt nog steeds bemoeilijkt door de strengere kredietvoorwaarden.

- De Eurogroep, waarin de ministers van Financiën van de landen van de eurozone zitting hebben, zal bijeenkomen en spreken over de bankenunie en de ontwikkelingen in de banksector in een tijdperk van geo-economische fragmentatie.

Beleggingsconvicties

Kernscenario

- Ons basisscenario gaat uit van trage groei, zowel in de VS als in de eurozone, en blijft het meest waarschijnlijke. Wij erkennen echter dat het risico van een ongunstiger scenario is toegenomen. Alle economische scenario's - hoewel met verschillende trajecten - wijzen op lagere groei, lagere inflatie, lagere Fed Fund rates en lagere 10-jaars obligatierentes tegen eind volgend jaar.

- Wij hebben onze duration voor vastrentende producten verhoogd en staan klaar om het risico in het portefeuille te verminderen in geval van zelfgenoegzame financiële markten.

- Bedrijfsobligaties zijn een sterke overtuiging aan het begin van 2023 omdat de carry die door de stijging van de rente in 2022 opnieuw werd samengesteld, er aantrekkelijk uitzag. Wij zijn overwogen in bedrijfsobligaties, inclusief groeilandenobligaties.

- Wij verwachten dat aandelen uit opkomende markten beter zullen presteren omdat de waardering relatief aantrekkelijker is, de heropening van China zeer snel verloopt en de groei hoger uitkomt dan verwacht.

- In Europa houden het sentiment, de arbeidsmarkt en de consumptie stand. Met de heropening van China is de regio een belangrijke begunstigde via een hervatting van zijn exportgroei.

- Op middellange termijn verwachten wij dat alternatieve beleggingen goed zullen presteren.

Risico's

- Een verkrapping van de financiële voorwaarden die tot bankturbulentie leidt, is een nieuw macrorisico geworden. De risico's voor de financiële stabiliteit zijn onlangs opnieuw opgedoken en hebben de VS ertoe gebracht liquiditeit toe te voegen aan het financiële stelsel.

- De centrale banken zullen een compromis moeten sluiten tussen prijsstabiliteit (renteverhogingen) en financiële stabiliteit (doortastend optreden).

- De onzekerheid in verband met de financiële onrust en de mogelijke kredietbeperkingen in combinatie met het anti-inflatiebeleid van de centrale bank beperken het opwaarts potentieel voor risicovolle activa.

- Aan de andere kant neemt de inflatie af en beperkt een langzame maar positieve groei de neerwaartse beweging van de markt.

- Wat de opwaartse risico's betreft, is de Chinese heropening goed nieuws voor de binnenlandse en mondiale groei zolang er geen inflatiespoor optreedt via een opleving van de grondstoffenprijzen in de context van een beperkt aanbod.

Algemene activastrategie

- Aangezien de sterkere groei en de lagere inflatiecijfers worden afgezwakt door verschillende pijnpunten, handhaven wij onze neutrale houding ten aanzien van aandelen en verhogen wij de duration van vastrentende waarden, vooral via de VS.

- Binnen een neutrale aandelenpositionering hebben wij overtuigingen in specifieke activa:

- Wat de regio's betreft, geloven wij in de opkomende markten: China gaat weer open en is een belangrijke groeimotor voor de opkomende markten. Bovendien is er geen monetaire tegenwind in het verschiet omdat de inflatiecijfers in de regio op een neerwaartse verrassing duiden.

- Nu cyclische sectoren een sterke opleving van de economische activiteit voorspellen, geven wij de voorkeur aan defensieve sectoren, zoals gezondheidszorg en consumentenelektronica. De eerste zal naar verwachting voor enige stabiliteit zorgen: Geen negatieve impact van de oorlog in Oekraïne, defensieve kwaliteiten, lage economische afhankelijkheid, innovatie en aantrekkelijke waarderingen.

- Bovendien blijft de huidige context bedrijven met prijszettingsvermogen bevoordelen, wat wij vinden in het segment basisconsumptiegoederen.

- In het vastrentende segment kopen wij Amerikaanse staatsobligaties omdat de vertraging in de regio het verst gevorderd is. Wij zullen de duration verder verlengen als wij in de komende weken betere niveaus zien.

- European investment grade bedrijfsobligaties zijn een van onze convicties. Wij hebben ook een blootstelling aan groeilandenobligaties, die zou moeten profiteren van dovish lokale centrale banken, een lagere USD en een lage positionering van beleggers.

- Wij zijn blootgesteld aan bepaalde grondstoffen, waaronder goud, en aan grondstoffenmunten, waaronder de Canadese dollar.

- In onze thematische allocatie voor de lange termijn geven wij de voorkeur aan beleggingsthema's die verband houden met de energietransitie en houden wij Technologie in onze convicties voor de lange termijn. Wij verwachten dat automatisering en robotisering in 2023 zullen herstellen, en een groeiende belangstelling voor sectoren die verband houden met het klimaat en de circulaire economie (zoals industrie en technologie en selectieve effecten van nutsbedrijven).

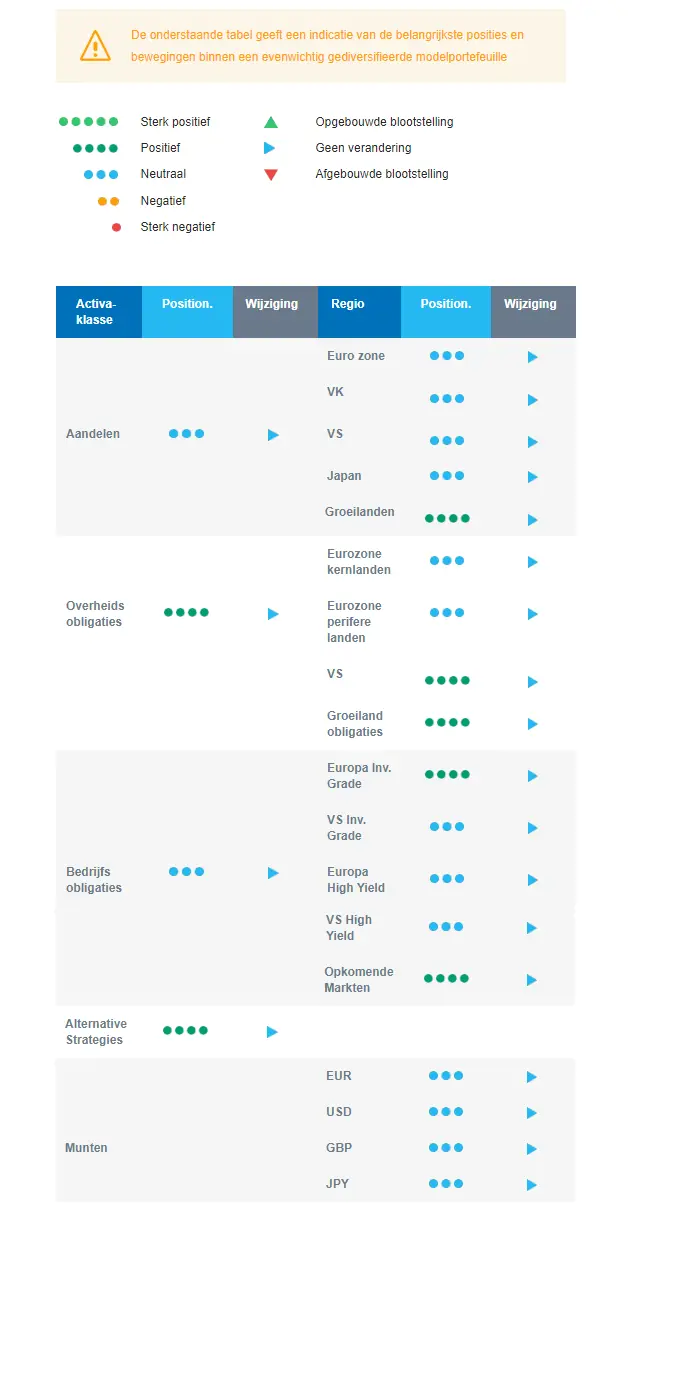

Onze positionering

Wij begonnen duration te kopen via de VS en zijn daardoor over het geheel genomen long duration. We blijven zoeken naar instapmomenten. Wat de obligaties betreft, zijn wij positief over investment grade bedrijfsobligaties en groeilandenobligaties. In aandelen blijft onze huidige positionering neutraal. Gezien de robuuste groei en de heropening in China blijven wij gealloceerd aan sommige grondstoffen.