De wereld is tegenwoordig een vreemde plek. Beleggers maken zich zorgen over de handelsoorlog tussen de VS en China, terwijl vele Europese landen het nog altijd moeilijk hebben om hun groei te ondersteunen. Tegelijkertijd scheren de beurzen hoge toppen. De Amerikaanse indices voor obligaties en aandelen stevenen dit jaar allebei af op een tweecijferig rendement. Zo steeg de S&P500 tot eind november met 25%. Op een paar windvlagen na kunnen beleggers terugblikken op een tien jaar van rijkelijke rendementen.

De onzekerheden in de wereld lijkt dus in evenwicht te worden gehouden door een “gewicht van geld”. In de winkelstraten is de handel sloom tot middelmatig en het nationalisme groeit. Maar Wall Street bruist van activiteit. Om die paradox te verklaren, moet men de rol van de centrale bankiers begrijpen. Na de grote financiële crisis besloten de centrale banken in belangrijke landen en regio’s om geld in de financiële markten te pompen in de hoop dat hun vrijgevigheid zou doorsijpelen naar de reële economie en een recessie zou temperen. Het klopt dat de recessies van korte duur waren. Maar vele landen wachtten tevergeefs op een robuuste groei. Voor beleggers waren de gevolgen evenwel duidelijker en opbeurender: de grootschalige obligatieaankopen en de agressieve renteverlagingen van de bankiers duwden pensioenfondsen en verzekeraars naar meer riskante beleggingen, zoals hoogrentende schuld, privémarkten en aandelen, en jaagden de rendementen omhoog.

Die regelmatige interventies van de centrale banken hebben echter hun prijs. De traditioneel veilige beleggingen, zoals overheidsobligaties, brengen nu vrijwel niets of minder op. Als u voor 100 jaar geld zou uitlenen aan Oostenrijk, wordt u momenteel voor die gunst beloond met een schamele 0,7%. Aan de andere zijde van de Alpen verdient u aan de Zwitserse en Duitse tienjaarsrentes minder dan u erin hebt belegd, zoals het er nu voor staat. Obligatiekopers betalen om geld uit te lenen aan ongeveer een kwart van de totale wereldwijde obligatiemarkt.

Dit betreft enkel de nominale rentes. Voeg daaraan de inflatie toe en obligatiehouders verliezen nog meer reële koopkracht. Zelfs een Amerikaanse obligatie op 10 jaar levert een negatief rendement op wanneer voor de inflatie wordt gecorrigeerd (1).

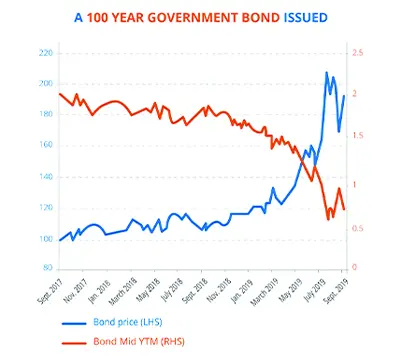

De rendementen voor de bestaande obligatiehouders gingen de hoogte in dankzij die daling van de rendementen – dat blijkt uit onderstaande grafiek over de Oostenrijkse 100-jaarsrente.

Bovendien gebeuren veel uitgiften tegen negatieve rentevoeten, ook voor de bedrijven. Deze zomer gaf de Deense bank Jyske een 10-jarige obligatie uit tegen -0,5 %.

Sommige economen hebben geopperd dat dit misschien de nieuwe norm wordt, een gevolg van een welvarende, vergrijzende samenleving. De komende generaties zullen een vermogensbelasting betalen om hun geld veilig te houden en zullen leven met het kapitaalverlies dat samengaat met de aankoop van obligaties tegen negatieve rentes. Wij zien echter twee alternatieven. Ten eerste parkeren welvarende beleggers een deel van hun rijkdom op een bankrekening, waarbij ze een schamele interest bekomen maar geen waarde verliezen. De tweede optie bestaat uit een hoop strategieën die globaal minder beïnvloed worden door de vrijgevigheid van de centrale bankiers en minder kwetsbaar zijn voor een terugval van de markt.

Investeren binnen het ‘Nieuwe Normaal’

Het zijn gevestigde alternatieve investeringsstrategieën die niet alleen hogere rendementen opleveren dan hooggewaardeerde obligaties, maar die ook de forse neergangen en volatiliteit van meer risicovolle bedrijfsobligaties en aandelen proberen te vermijden. Het zijn strategieën voor absoluut rendement, zoals equity market neutral, global macro, beheerde futures, risicoarbitrage ... Ze werden in de vroege jaren 1950 ontwikkeld en traden op de voorgrond na de techbubble, toen een andere bullrun pijnlijk afliep en beleggers te laat op zoek gingen naar een slimmere bescherming.

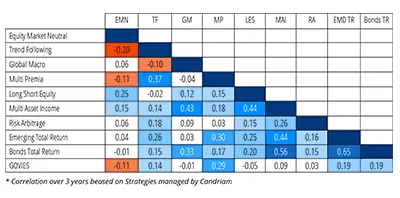

Wereldwijd wordt naar schatting $ 3,4 biljoen beheerd in strategieën voor absoluut rendement . Omdat ze typisch weinig afhangen van de richting van de markten, kunnen de evenknieën van equity market neutral en global macro rendementen voortbrengen tijdens zowel bull- en bearmarkten. Op dit ogenblik is zo’n kenmerk waardevol voor beleggers die de volatiliteit willen verkleinen zonder de kapitaalgroei helemaal op te geven. Een andere interessante eigenschap van deze strategieën is dat ze weinig tot geen negatieve correlatie vertonen met niet alleen de aandelen- en obligatiemarkten maar ook met elkaar. Deze grafiek toont hoe Candriams eigen strategieën voor absoluut rendement zich tot elkaar verhouden.

Bovendien gebeuren veel uitgiften tegen negatieve rentevoeten, ook voor de bedrijven. Deze zomer gaf de Deense bank Jyske een 10-jarige obligatie uit tegen -0,5 %.

Sommige economen hebben geopperd dat dit misschien de nieuwe norm wordt, een gevolg van een welvarende, vergrijzende samenleving. De komende generaties zullen een vermogensbelasting betalen om hun geld veilig te houden en zullen leven met het kapitaalverlies dat samengaat met de aankoop van obligaties tegen negatieve rentes. Wij zien echter twee alternatieven. Ten eerste parkeren welvarende beleggers een deel van hun rijkdom op een bankrekening, waarbij ze een schamele interest bekomen maar geen waarde verliezen. De tweede optie bestaat uit een hoop strategieën die globaal minder beïnvloed worden door de vrijgevigheid van de centrale bankiers en minder kwetsbaar zijn voor een terugval van de markt.

Investeren binnen het ‘Nieuwe Normaal’

Het zijn gevestigde alternatieve investeringsstrategieën die niet alleen hogere rendementen opleveren dan hooggewaardeerde obligaties, maar die ook de forse neergangen en volatiliteit van meer risicovolle bedrijfsobligaties en aandelen proberen te vermijden. Het zijn strategieën voor absoluut rendement, zoals equity market neutral, global macro, beheerde futures, risicoarbitrage ... Ze werden in de vroege jaren 1950 ontwikkeld en traden op de voorgrond na de techbubble, toen een andere bullrun pijnlijk afliep en beleggers te laat op zoek gingen naar een slimmere bescherming.

Wereldwijd wordt naar schatting $ 3,4 biljoen beheerd in strategieën voor absoluut rendement . Omdat ze typisch weinig afhangen van de richting van de markten, kunnen de evenknieën van equity market neutral en global macro rendementen voortbrengen tijdens zowel bull- en bearmarkten. Op dit ogenblik is zo’n kenmerk waardevol voor beleggers die de volatiliteit willen verkleinen zonder de kapitaalgroei helemaal op te geven. Een andere interessante eigenschap van deze strategieën is dat ze weinig tot geen negatieve correlatie vertonen met niet alleen de aandelen- en obligatiemarkten maar ook met elkaar. Deze grafiek toont hoe Candriams eigen strategieën voor absoluut rendement zich tot elkaar verhouden.

Statistici beschouwen enkel correlaties van 0,2 of hoger als significant. Die diversificatie kan nog worden versterkt door een actieve mix van strategieën te benutten. Die leverde doorheen de tijd een rendement op van zo’n 3% tegenover cash waarbij de volatiliteit en de neergang beperkt bleven.

De waarde van alternatieve beleggingsstrategieën is dat ze veel meer van de bekwaamheid van de fondsbeheerder afhangen dan van de marktprijs. Daarom dienen beleggers zich ervan te vergewissen dat de fondsbeheerder betrouwbaar en constant is. Wanneer men uitsluitend via longposities belegt, nemen de markten (men spreekt van Bèta) een veel groter deel van de rendementen voor hun rekening dan de bekwaamheid van de fondsbeheerder alleen (men spreekt van Alpha). Voor absoluut rendement geldt het omgekeerde. Na een decennium van liquiditeitsinjectie door de centrale banken is het tijd om na te denken over gediversifieerde oplossingen voor bepaalde delen van een portefeuille die niet veel meer opbrengen. Zo lijkt de investering in een zwak correlerende waaier van bewezen bekwaamheden van fondsbeheerders in strategieën voor absoluut rendement voorzichtig en het overwegen waard voor beleggers die een middenweg zoeken tussen negatieve rentes en de late fases van een bullmarkt in krediet en aandelen.

Candriam beheert al sinds 1996 fondsen voor absoluut rendement en biedt momenteel een set van 12 gediversifieerde strategieën aan, waaronder fondsen van fondsen. Wanneer ze behoedzaam worden geïntegreerd, laten ze u toe om het potentiële rendement van uw obligatieportefeuille te vergroten en om 2020 met meer vertrouwen tegemoet te gaan.

(1) Waarbij we de jaarlijkse procentuele verandering van de kerninflatie gebruiken.