Is China de economische covid-oorlog aan het winnen?

China is uitgegroeid tot een binnenlands economisch succes, zowel op het vlak van de handelsoorlog als de covid-crisis. Tegen alle verwachting in is het land erin geslaagd om de middeninkomensval te ontlopen, waarin heel wat groeilanden trappen. Zo is China meer toegevoegde waarde gaan creëren in een op consumptie gebaseerde economie.

China is een binnenlands economisch succesverhaal, maar (nog) geen wereldwijde economische macht. Het land is economisch gezien minder open geworden, maar financieel gezien opener. Die financiële openheid blijft echter beperkt, afgemeten en kunstmatig. Donald Trump heeft daar een flinke bres in geslagen, niet via heffingen, maar door Huawei, de nationale technologiereus, aan banden te leggen.

Die ontwikkelingen roepen fundamentele vragen op: Hoe en waarom wordt een munt dominant? Zal de volgende 'dollar' een fiatmunt zijn? Kunnen beleggers winst boeken indien de renminbi de volgende 'almachtige dollar' zou worden?

Geld drukken als antwoord op de covid-crisis

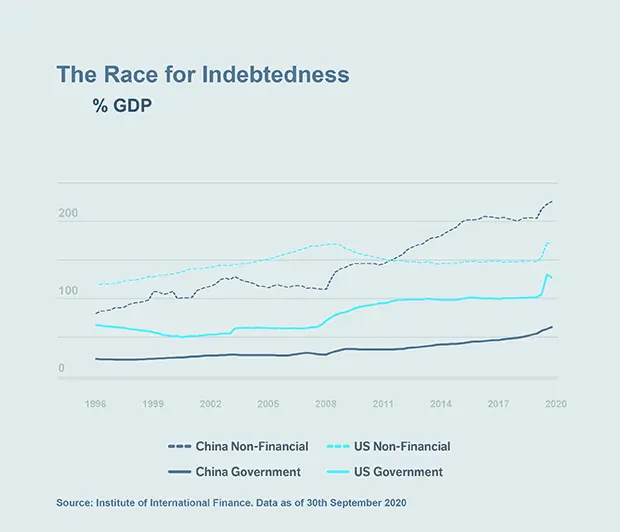

China heeft de uitbraak van het coronavirus niet enkel vroeg ingedijkt, het heeft ook geen toevlucht genomen tot geld drukken. Op zich wijst dat erop dat China een wereldwijde munt aan het worden is. Wanneer we echter kijken naar de schuldenberg, ligt dit minder voor de hand.

Er is maar één belangrijke munt die in maart 2020 geen waarde verloren heeft tegenover de Amerikaanse dollar: de renminbi. Opmerkelijk is dat de plotse waardestijging van de dollar gedeeltelijk veroorzaakt werd door een liquiditeitscrisis op de Amerikaanse interbankenmarkten, die teruggaat tot het terugdraaien in 2019 van de kwantitatieve versoepeling die de Fed al tien jaar had toegepast.

De Amerikaanse dollar: Een langdurige heerschappij

In de moderne zin van het woord is een munt niets meer dan een overheidsschuld die geen rente betaalt en geen fysieke waarde heeft. Het is een ruilmiddel en waardeopslag, dat steunt op het netwerkeffect en het vertrouwen in de uitgevende staat. Tot op zekere hoogte is dit een mechanisme dat zichzelf in stand houdt. Zelfs indien de onevenwichten steeds verder oplopen, zal enkel een grote omwenteling zorgen voor een reset van het systeem. Dat is nog maar één keer gebeurd in de geschiedenis van de fiatmunten, toen het Britse pond zijn status als wereldmunt moest afstaan aan de Amerikaanse dollar.

Sinds de gouden standaard van het Brits pond is afgelopen, staat de centrale bank bovenaan de hiërarchie van elk nationaal muntstelsel. We zouden de machtigste centrale bank tevens kunnen beschouwen als het hoogste niveau van het wereldwijde systeem, met name de dollar. In normale tijden wordt er voorrang gegeven aan de stabiliteit van het geld, of de koopkracht, mogelijk ten koste van het publiek en de economische groei. In oorlogstijden en tijdens crisissen geldt het omgekeerde. Overheden drukken dan naarstig geld bij. Tijdens de covid-pandemie hebben de centrale banken in de VS en Europa alles op alles gezet om het overheidstekort dicht te rijden.

Dat heeft ertoe geleid dat Groot-Brittannië begin twintigste eeuw zijn status van belangrijkste munt moest afgeven aan de Verenigde Staten. De prijs van deze eer bestond erin om een schuldeiser van de wereld te worden. De Duitse mark zat de dollar in de decennia na de oorlog op de hielen, maar door de intrinsieke zwaktes van de euro kon de munt uiteindelijk niet duurzaam uitgroeien tot dé dominante munt. Zit de renminbi nu in polepositie om een leiderschapsrol op te nemen?

Het ontstaan van een wereldmunt?

China wil een wereldmacht worden, maar dat is nog geen vaststaand feit. Maar tijdens de ergste pandemie sinds de Spaanse Griep heeft China dezede kop ingedrukt. Het was dan ook het eerste land waar het leven opnieuw normaal verliep.

De Chinezen staan bekend om hun geduldige en grondige aanpak. En zo begon China vijfentwintig jaar geleden een zo goed als zelfvoorzienende economie open te stellen voor het ruwe kapitalisme. De afgelopen twee jaar heeft China de wereld verrast. Het heeft immers het denkbeeld dat zijn groeimodel afhankelijk is van CO2-intensieve productie, goedkope arbeid en producten met weinig toegevoegde waarde doorprikt.

Een wereldmunt is afhankelijk van een land dat zichzelf stevig profileert als zowel de bestemming als oorsprong van aanzienlijke investeringsmiddelen. Een wereldmunt vereist daarnaast ook dat een land een wereldmacht wordt, om het 'volle vertrouwen en de kredietwaardigheid' van de overheid te rechtvaardigen. De dominante munt worden betekent dat de rest van de wereld hier erg veel vraag naar heeft. Daarom zal de onderliggende supermacht structureel uitgroeien tot de schuldenaar van de wereld, om aan de vraag naar de munt te voldoen.

China blijft een uitgesproken gesloten economie, en is vastbesloten om een nog grotere schuldeiser te worden. Door zijn gigantische reserves in Amerikaanse dollar te recycleren, erkent en versterkt China de almacht van de greenback. Het belet zijn eigen munt om uit te groeien tot een wereldwijd ruilmiddel en een reservemunt.

China is een uniek land dat ontzag inboezemt. Maar is het mogelijk dat Xi Jinping zowel het beste als het slechtste is wat China de afgelopen tien jaar is overkomen? In de twintigste eeuw stuurde de voormalige Sovjetunie de eerste man naar de ruimte, nog voor de VS. Het vertrouwen van de Sovjet-Unie in haar eigen wereldmacht heeft mogelijk elke potentiële openheid in de Sovjetmaatschappij of zijn economische systemen in de kiem gesmoord. Is het mogelijk door zijn gebrek aan openheid dat het Sovjetregime de duimen moest leggen voor de VS? Is het mogelijk dat het politieke regime waarop het Chinese economische succes werd gebouwd uiteindelijk de struikelblok wordt om de VS de loef af te steken?

Je zou koude rillingen krijgen van het dystopische gebruik dat China maakt van de meest geavanceerde AI-technologieën om elk individu, maatschappelijk contact en kleine inbreuken op te sporen. China is een industriële supermacht, en is goed geplaatst om de dominante technologische reus te worden.

De ontwikkeling van verschillende covid-vaccins in het Westen is een sprankeltje hoop voor de efficiëntie van niet-totalitaire overheden. China herinnert ons echter wel aan een les die we sinds de laatste wereldoorlog uit het oog waren verloren, met name dat er in crisisperiodes nood is aan een gedisciplineerde en efficiënte organisatie van de maatschappij en overheid, en dat de maakindustrie een strategisch belang heeft.

Conclusie: Onze munt, uw probleem

Door de overblijfselen van het op de dollar gebaseerde Bretton Woods systeem gingen de VS inflatie 'exporteren' naar Europa. Minister van Financiën Connally bestempelde de dollar toen als 'onze munt, maar uw probleem'. Wie de economische geschiedenis kent, zal zich de pijnlijke en langdurige waardevermindering nog herinneren die daarop volgde. Japan betaalde ook de tol voor zijn blind vertrouwen in de greenback, toen jaren van begrotingsoverschotten die werden belegd in de Verenigde Staten in rook opgingen. Door de grillen van de geschiedenis hebben de financiële sector en handelaars vaak moeten teruggrijpen naar een bepaalde munt toen ze geen andere keuze meer hadden. Vaak gebeurde dat tijdens een plotse grote crisis.

Het is geen rationele beleggingsstrategie om te proberen voorspellen welke munt een structurele winnaar zal zijn.