De betere vooruitzichten voor de groei-/inflatiemix voor het komende jaar zijn snel opgenomen door risicovolle activa, van aandelen tot high yield via de bedrijfsobligatiemarkten. Nu het extreme pessimisme van beleggers van oktober vorig jaar ver achter ons ligt, brengen wij onze totale aandelenallocatie terug naar een meer neutraal standpunt. Zoals reeds besproken in onze vooruitzichten voor het komende jaar, zou de stijging van de risicovolle activa die wij voor 2023 verwachtten, naar boven worden beperkt door het optreden van de centrale banken, die ervoor zullen zorgen dat de financiële voorwaarden niet te snel versoepelen als de economie standhoudt. Gezien de fundamentele steun van alle belangrijke economische regio's denken wij dat de afhankelijkheid van de centrale banken van gegevens een obstakel voor de markten kan worden, aangezien de economie veerkrachtiger lijkt dan de meesten nog maar een paar maanden geleden verwachtten.

Een stijgend tij tilt alle boten op

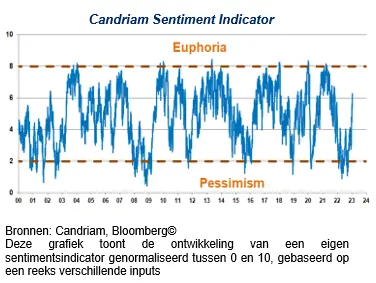

Naast onze fundamentele analyse gebruiken wij een groot aantal technische en statistische gegevens om de kansen op marktkeerpunten te beoordelen en te kwantificeren. In oktober is onze beleggingsstrategie positiever geworden ten aanzien van aantrekkelijke prijsniveaus. Op dat moment wees onze eigen sentimentsindicator op een extreem pessimisme, wat een tegendraads koopsignaal vormde.

De sinds oktober waargenomen en sinds het begin van dit jaar onophoudelijke opleving is ongewoon steil geweest. Een pauze in de steile opmars sinds het begin van het jaar, met name voor de technologie-indexen, lijkt aangewezen voor de toekomst. Daarom hebben wij ons standpunt over Amerikaanse aandelen verlaagd van overwogen naar neutraal.

Ja, de financiële markten hebben fundamentele steun gekregen van alle grote economische regio's:

- In de VS is ons scenario van een zachte landing meer consensueel geworden. De snel groeiende arbeidsmarkt en de loonmatiging hebben de verwachtingen van een zachte economische landing gewekt.

- In Europa hebben de dalende energieprijzen geleid tot een lagere inflatie en hogere groeiperspectieven. Dat de eurozone een recessie vermijdt, wordt snel algemeen aanvaard.

- In China zien we een krachtige heropening. Het einde van de zero-Covid-strategie vóór het nieuwe maanjaar versterkt de heropeningsgolf, terwijl de autoriteiten ervoor moeten zorgen dat de heropening een succes wordt. Interessant is dat de aandelenwaarderingen in de opkomende markten relatief aantrekkelijk blijven, waardoor wij een overwogen positie in de regio behouden.

De verbetering van het economische klimaat en de daaropvolgende marktprestaties doen de beleggers van gedachten veranderen: de Candriam Sentiment Indicator heeft zich snel hersteld, gestimuleerd door dalende volatiliteiten, krappere credit spreads en een bredere marktbreedte.

Centrale banken zouden een obstakel kunnen worden

De vergaderingen van de centrale banken aan het begin van de maand hebben de actuele desinflatie erkend. Bovenop de basiseffecten in vergelijking met een jaar geleden, werken de afnemende bottlenecks, de dalende energieprijzen, de matiging van de vraag en de monetaire beperking allemaal in dezelfde richting. Op basis van de input van de productieprijzen in de VS en de producentenprijzen in China stellen wij evenwel vast dat de desinflatie niet langer versnelt.

Aangezien centrale banken meer afhankelijk worden van gegevens, en de economie vooralsnog opwaarts verrast, zouden de markten een krappere Federal Reserve kunnen inprijzen dan thans wordt verwacht. Technisch gezien kan het 200-daags voortschrijdend gemiddelde enige steun bieden en zelfs een opleving van de Amerikaanse 5- of 10-jaarsrente vergemakkelijken. Daarom verlagen wij onze duratie in de VS met -0,25 jaar.

Neutraal aandelen met een positieve kijk op opkomende markten

Volgens ons hebben Amerikaanse aandelen een betere economie al ingeprijsd: wij verwachten voor 2023 een bbp-groei in de VS van 1,2%, wat betekent dat de winstgroei licht positief kan worden. Maar de Fed zou de aandelenwaardering lager kunnen drijven gezien haar data-afhankelijke aanpak: de federale rente zou naar 5 - 5,25% moeten gaan en daar langer blijven ten opzichte van de marktprijzen.

Wij blijven verwachten dat de opkomende markten in deze context superieur zullen presteren, omdat de waardering relatief aantrekkelijker blijft en Azië superieure groeivooruitzichten op lange termijn behoudt ten opzichte van de ontwikkelde markten, met name in een heropeningsscenario met een aanzienlijke inhaalvraag en overtollige spaargelden van huishoudens die kunnen worden ingezet.

Bedrijfsobligaties zijn een sterke convictie, ook via groeilandenobligaties.

Wat obligaties betreft, zijn bedrijfsobligaties een sterke convictie in onze wereldwijde multi-asset allocatie voor begin 2023, aangezien de carry die door de stijging van de rente in 2022 opnieuw werd samengesteld, er aantrekkelijk uitziet. Voorts zou de vertraging van de inflatie moeten leiden tot een daling van de volatiliteit van obligaties, waardoor ook de volatiliteit van andere activaklassen kan afnemen. In dit klimaat verwachten wij ook dat alternatieve beleggingen goed zullen presteren.

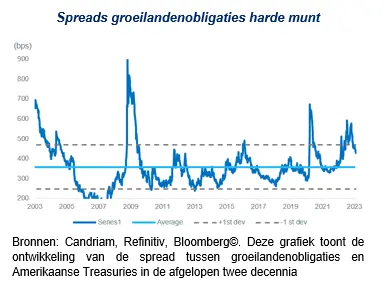

Wij zijn overwogen in bedrijfsobligaties, onder meer via groeilandenobligaties (EMD). Na de scherpe rally ziet de waardering er behoorlijk uit, met spreads die, hoewel lager sinds Q4 2022, nog steeds boven één standaarddeviatie liggen ten opzichte van de 20-jarige geschiedenis.

De vooruitzichten voor EMD zijn verbeterd dankzij de verbetering van de wereldwijde financiële voorwaarden, het beleid van de Fed, de Chinese groei en de EMD-fundamentals. Het is duidelijk dat de opkomende markten een gunstiger economisch klimaat lijken te betreden.

Ook heeft de inflatie in de opkomende markten over het algemeen haar hoogtepunt bereikt en is het monetaire beleid in de opkomende landen, die doorgaans voorliggen op de ontwikkelde markten, ofwel on hold ofwel met ruimte voor versoepeling. Met de lagere olieprijzen verbeteren de handelsbalansen.