In oktober werd de markt heen en weer geslingerd tussen hoop en vrees. In de eerste helft van de maand zetten de markten hun opmars verder, onder impuls de wereldwijde PMI's die verder bleven aantrekken, en het positieve consumentenvertrouwen. Dat positieve momentum keerde echter in de tweede helft van de maand door de sterke toename van het aantal Covid-19 besmettingen in Europa en de nefaste gevolgen van nieuwe lockdownmaatregelen voor een al kwetsbare economische situatie.

In oktober werd de markt heen en weer geslingerd tussen hoop en vrees. In de eerste helft van de maand zetten de markten hun opmars verder, onder impuls de wereldwijde PMI's die verder bleven aantrekken, en het positieve consumentenvertrouwen. Dat positieve momentum keerde echter in de tweede helft van de maand door de sterke toename van het aantal Covid-19 besmettingen in Europa en de nefaste gevolgen van nieuwe lockdownmaatregelen voor een al kwetsbare economische situatie.

De meeste aandelenmarkten gingen in oktober in het rood. De Europese aandelenindices verloren het meeste terrein, omwille van nieuwe socialdistancingmaatregelen die werden aangekondigd om de verspreiding van het virus in te dijken. De Dax en Euro Stoxx 50 indices daalden met respectievelijk -9,44% en -7,37%. De overige belangrijke Europese en Amerikaanse aandelenindices corrigeerden met -2% tot -5%. Azië presteerde superieur. De aandelenindices van India, Hongkong en China zetten positieve enkelcijferige rendementen neer. Qua sectoren presteerden Amerikaanse nutsbedrijven superieur, naarmate de overwinning van Joe Biden, die een voorstander is van hernieuwbare energie, duidelijker werd.

De rentevoeten op overheids- en bedrijfsobligaties bleven stabiel tijdens de verslagperiode. Het was echter opmerkelijk dat Argentijnse overheidsobligaties kort na de herstructurering met 25% corrigeerden.

De HFRX Global Hedge Fund EUR daalde in de loop van de maand met -0,26%.

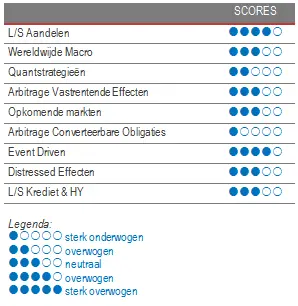

Long/short aandelen

Long short aandelenfondsen presteerden goed afgelopen maand in vergelijking met long only indices. Naarmate het tij keerde op de markten in de tweede helft van de maand, volgden hedgefondsen doorgaans deze beweging, maar capteerden ze slechts 30% van de neergang. Er wordt nog steeds veel alfa gegenereerd, waarbij de long books van op Noord-Amerika en Azië gerichte strategieën de koplopers waren. Technologie en Communicatiediensten leverden de grootste bijdragen tot de rendementen. In het verleden hadden LS Aandelenstrategieën de neiging om het risico te verhogen naarmate de Amerikaanse verkiezingen dichterbij kwamen. Dit jaar gedroegen ze zich anders, omdat de beheerders de periode vóór de verkiezingen ingingen met bruto en netto blootstellingen die op het hoogste peil in tien jaar stonden. Gelet op de gemiddeld goede prestaties van de strategie en de reeds hoge risicoblootstelling, zou je niet verwachten dat de fondsen nog veel meer extra risico zouden nemen tot het einde van het jaar. De afgelopen drie maanden hebben we een zekere rotatie gezien van Technologie, Communicatiediensten en Duurzame verbruiksgoederen naar cyclische waarden. De beheerders bouwden hun winstgevende beleggingen gedeeltelijk af en positioneerden hun portefeuille voor de herstelfase. Op het moment van schrijven kenden value en cyclische bedrijven een enorme rally na het positieve vaccinnieuws dat werd bekendgemaakt door Pfizer en BioNTech. Hoewel diversificatie dit jaar niet zoveel heeft opgeleverd als voluit gaan voor technologie of groeithema's, is LS Aandelen als strategie bijzonder rijk en divers qua stijlen, en heeft het verschillende manieren om verschillende marktomgevingen het hoofd te bieden.

Global macro

Gemiddeld gezien presteerden Wereldwijde Macrostrategieën afgelopen maand niet zo sterk. Bij de macro-indices was de Macro Commodity Index de enige die de maand afsloot met groene cijfers. Hoewel de discretionaire strategieën afgelopen maand verlies boekten, blijven ze beter presteren dan Systematische Macro programma's. Long beleggingen in overheidsobligaties of quasi-overheidsobligaties in Argentinië en Puerto Rico, de ontvangst van rentes aan het begin van de rentecurve in Brazilië en long groeilandenmunten versus de Amerikaanse dollar behoorden tot de belangrijkste negatieve factoren afgelopen maand. Dat neemt niet weg dat er dit jaar talrijke kansen waren over de hele wereld. Dit jaar is zo één van de beste jaren geworden qua prestaties sinds de vorige financiële crisis. Verschillende beheerders met een sterke convictie zetten sinds het jaarbegin dubbelcijferige rendementen neer. In dit klimaat, dat gedreven wordt door sentiment, gaan we eerder de voorkeur geven aan discretionaire opportunistische fondsbeheerders, die hun analytische vaardigheden en ervaring kunnen inzetten om winst te boeken op selectieve wereldwijde opportuniteiten. Een stabiliserende markt en meer visibiliteit op de macro-economische data zou ervoor moeten zorgen dat systematische strategieën beter gaan presteren, met lagere verwachte volatiliteit dan bij de meer geconcentreerde discretionaire beheerders.

Kwantitatieve strategieën

De prestaties tijdens de verslagperiode waren niet erg goed. De trendvolgers verloren immers doorgaans geld op longposities in aandelen en Amerikaanse Treasuries. De rentes op het lange eind van de Amerikaanse rentecurve stegen met zowat 20bp. Systematische Aandelen Marktneutrale Strategieën presteerden evenmin erg goed omwille van sector- en stijlrotaties in de aanloop naar de Amerikaanse verkiezingen. Sommige Multi-strategie Kwantitatieve Strategieën konden betere prestaties voorleggen dankzij een meer divers gamma aan modellen. 2020 is geen goed jaar voor quants. In de loop van het jaar konden de modellen moeilijk om met de bruuske en snelle opstoot van de marktvolatiliteit en correlaties tussen de activaklassen.

Fixed income arbitrage

Als de relatieve waarde van obligaties in maart 2020 een van haar meest spectaculaire maanden ooit beleefde, dan illustreerde dat waarom men maar beter belegd is in fondsbeheerders met sterke opstellingen (repo-lijnen met een vaste termijn en onderpand van kwaliteitsvolle tegenpartijen en langdurige relaties). Eind maart benutten onze fondsbeheerders de verstoring binnen de Amerikaanse basis om historische positieve rendementen te behalen uit een kans die maar eens in de tien jaar voorkwam. Net zoals bij andere relatievewaardetransacties waren de spreads tot juli groter dan voor de crisis, maar zakken ze nu langzaam tot hun laagste punten door de gunstige retoriek van de centrale banken, de lage bbp-cijfers en de heel lage gerealiseerde volatiliteit. Die situatie kan echter in een oogwenk veranderen door een eventuele inflatievrees of een sterkere groei in de VS. We bekijken daarom mogelijke kandidaten die van zo’n omgeving kunnen profiteren.

Groeilanden

De opportuniteiten bij de vastrentende effecten in de groeilanden worden gekenmerkt door een aantrekkelijke opbrengst. De activaklasse heeft het immers aanzienlijk slechter gedaan dan de ontwikkelde markten sinds de uitbraak van de crisis, ondanks een sterke zomer op het vlak van prestaties. Het is ook een zeer idiosyncratisch beleggingsuniversum, want naast de macro-economische situatie van elk land is de politieke situatie binnen elke regio zeer divers, waardoor er een ruime waaier aan long- en shortkansen is. De macro-economische vooruitzichten blijven echter bijzonder troebel voor de groeilanden, hoewel fundamentele beheerders benadrukken dat in dit nulrenteklimaat de groeilanden het enige beleggingsalternatief zijn omdat deze vastrentende effecten nog een zekere opbrengst hebben. Er werd dit jaar bijzonder veel overheidspapier uitgegeven (+40% meer dan in 2019), en dit werd goed geabsorbeerd door de markt. Gelet op de zwakke fundamentals, gaat men doorgaans bijzonder selectief tewerk. De transacties worden doorgaans uitgevoerd aan de hand van beleggingen in vastrentende effecten, bedrijfsobligaties en valuta's, waar we zien dat de risicoprijszetting, die wordt gedomineerd door angst, zorgt voor enorme ontwrichtingen en kansen. Die ontstaan doordat er geen rekening wordt gehouden met de fundamentals die eigen zijn aan elke regio. Dat neemt niet weg dat voorzichtigheid aangewezen is omdat deze activaklasse gevoeliger is voor geldstromen van beleggers en liquiditeit.

Risicoarbitrage - Event-driven

Deze strategie presteerde sterk in oktober. Enkele belangrijke deals, die voor maart ontstonden, zoals de overname van Tiffanys door LVMH, leverden geld op. Om de deal te kunnen afsluiten, stemde de raad van bestuur van Tiffany's in met een kleine korting op de overnameprijs. De beheerders kochten zich in bij deze deal nadat deze het groen licht had gekregen van de Europese Commissie. Het aantal fusiedeals herstelde forser tijdens het derde kwartaal van dit jaar. Sommige beheerders denken dat het tempo de komende maanden hoog blijft liggen, omdat een regering-Biden mogelijk de regelgeving gaat verstrengen of een ander belastingbeleid gaat voeren. Dat neemt niet weg dat dit scenario nog niet tot uiting komt in de dealspreads. Het is ook opmerkelijk dat de huidige trends van de fusie-activiteit niet specifiek gekoppeld zijn aan een bepaalde regering. De sector verwacht aanzienlijke dealflows van de consolidatie in de sectoren Gezondheidszorg en Telecom en van de herstructurering in de Energiesector. Dat gezegd zijnde, zorgen fusiedeals qua prestaties niet voor de beste bijdrage tot de prestaties van Event Driven strategieën dit jaar, maar eerder kapitaalmarkttransacties die na maart zijn aangegaan. Indirecte factoren en creditbooks zijn doorgaans de factoren die het meeste bijdragen tot de winst- en verliesrekening van multi-strategiefondsen. Naarmate de oplossing voor deze crisis dichterbij komt, zal event driven veel gelegenheid hebben om kapitaal in te zetten naarmate de ondernemingen zich aanpassen aan deze nieuwe realiteit en zich herstructureren.

Distressed

In de loop van dit jaar moesten de opportuniteiten bij Distressed meer rekening houden met verkopers die onder druk stonden, in plaats van met afgeprijsde (distressed) activa. Complexe en minder liquide instrumenten werden gedumpt en moeten nog herstellen naar de niveaus van voor de crisis. Sommige distressed beheerders pikken kwalitatieve activa zoals Legacy RMBS op van beleggers die werken met schulden en koste wat het koste liquiditeit nodig hadden. Deze bèta play is nu grotendeels uitgewerkt. De spreads op hoogrentende obligaties zijn stabiel, maar het aantal bedrijfsfaillissementen zit in de lift. In oktober behoorden Mallinckrodt, CBL Properties en Pacific Drilling tot de grootste bedrijfsfaillissementen. Bedrijven proberen namelijk nog meer schulden op te stapelen om de crisis door te komen en gaan de confrontatie aan met bestaande schuldeisers voor liquide waarborgen. We verkiezen ervaren en gediversifieerde strategieën om extreme volatiliteitspieken te vermijden. Het zal niet makkelijk zijn, maar dit zijn de omgeving en de kansen waarop deze fondsbeheerders al tien jaar wachten.

Long/short-kredietstrategieën & hoogrentend krediet

De creditspreads voor investmentgrade en hoogrentende obligaties reikten tot extreme niveaus die sinds de crisis van 2008 niet meer gezien waren. De markt leed ook sterk onder een gebrek aan liquiditeit, waardoor de ECB en de Fed hun aankoopprogramma’s voor IG-schulden uitbreidden. De Fed besliste ook om hoogrentende obligaties in haar aankoopprogramma’s op te nemen om de grote hoeveelheid investmentgrade obligaties die tot hoogrentend waren gedegradeerd, op te vangen. De ratingbureaus voorspelden dat de hoeveelheid schulden van gevallen engelen in de VS tot $ 700 miljard kon stijgen, wat waarschijnlijk te veel is om vlot door de hoogrentende markt te worden geabsorbeerd. De spreads tussen investmentgrade en hoogrentende uitgiften reageerden heel snel op de geldinjecties, vooral in de VS. Volgens de fondsbeheerders die we opvolgen, verwachtte vrijwel iedereen deze beweging naar kwaliteitsvolle uitgiften, maar hebben de marktverstoringen ook veel kansen gecreëerd in het hoogrentende segment, in de relatievewaardetransacties over verschillende activaklassen heen (long obligaties vs. short aandelen) en in de relatievewaardetransacties binnen dezelfde activaklasse. In tegenstelling tot het vierde kwartaal van 2018 zal het langer duren voor de kansen onder de bedrijfsobligaties worden uitgefilterd, waardoor beleggers de tijd hebben om hun allocaties opnieuw te bekijken.