Tijdens het tweede kwartaal daalde het Amerikaanse bbp met een ongeziene 32,9 % op jaarbasis, wat nog altijd beter is dan de verwachte -34,5 %. Weinig verrassend zijn de economische statistieken over het voorbije kwartaal op alle punten slecht. De verwachtingen lagen zo laag dat gegevenspunten met kleine positieve verrassingen de risicoappetijt mee in stand hielden. De steun van en het beheer van de verwachtingen door de centrale banken gaven de markt een enorme boost. Maar gezien de stimulusplannen en politieke agenda’s is het belangrijk om verder dan de onmiddellijke stabilisering te kijken en na te gaan hoe de wereldeconomie er na het coronavirus zal uitzien.

Tijdens het tweede kwartaal daalde het Amerikaanse bbp met een ongeziene 32,9 % op jaarbasis, wat nog altijd beter is dan de verwachte -34,5 %. Weinig verrassend zijn de economische statistieken over het voorbije kwartaal op alle punten slecht. De verwachtingen lagen zo laag dat gegevenspunten met kleine positieve verrassingen de risicoappetijt mee in stand hielden. De steun van en het beheer van de verwachtingen door de centrale banken gaven de markt een enorme boost. Maar gezien de stimulusplannen en politieke agenda’s is het belangrijk om verder dan de onmiddellijke stabilisering te kijken en na te gaan hoe de wereldeconomie er na het coronavirus zal uitzien.

Amerikaanse aandelen bleven het goed doen, leverden een rendement rond 5 % op en overtroffen de Europese aandelen, die daalden met gemiddeld een laag eencijferig getal. Het rendement van Europese aandelen werd beïnvloed door de zwakke economische statistieken, de sombere bedrijfsresultaten, het toenemende aantal besmettingen met COVID-19 en de stijging van de euro tegenover de dollar.

Voor obligaties blijft de omgeving gunstig. Pakweg 86 % van de internationale obligatiemarkt van $ 60 biljoen die door ICE Data Services wordt gevolgd, verhandelt tegen een rendement onder 2 %.

De vraag naar goud blijft groot. In juli steeg de prijs ervan met 9 % en voor het eerst noteerde een ounce goud boven $ 2000.

De index HFRX Global Hedge Fund EUR steeg de voorbije maand met +0,99 %.

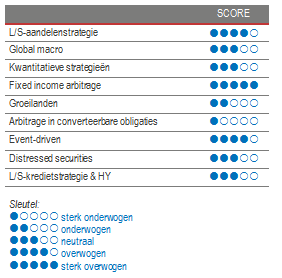

Long/short aandelen

Juli was gemiddeld genomen een goede maand voor long/short-aandelenstrategieën. Volgens de makelaars speelde de stijlfactor een grote rol in de prestaties, omdat beleggers bleven inzetten op de factoren groei en kwaliteit. Strategieën met een blootstelling aan de beleggingsthema’s technologie, consumenten en gezondheidszorg – die volop profiteren van de huidige situatie – bleven aan de leiding gaan. De gemiddelde alfa die door de fondsbeheerders werd gecreëerd, was positief maar lag onder het gemiddelde door de negatieve bijdrage van hun shortboeken. Irrationele stromen naar weinig kwaliteitsvolle bedrijven en sectoren leidden tot prijsstijgingen die de beheerders moeilijk konden opvangen binnen een long/short-aandelenkader. Bovendien leverden sommige korven van thematische aandelen, zoals ‘groot shortaandeel’ of ‘tech zonder winst’, enkele van de beste prestaties tijdens het tweede kwartaal en begin juli. Ondanks die uitdagingen hebben de long/short-aandelenstrategieën heel indrukwekkende resultaten behaald, en dat zowel in absolute als in relatieve zin. De gemiddelde bruto- en nettoblootstellingen bevinden zich nu op hun hoogste punten in jaren en illustreren een bekende uitspraak van Warren Buffet: “Be greedy when others are fearful (Wees hebberig wanneer anderen bang zijn).” De nettoblootstellingen zullen wellicht verkleinen naarmate beleggers meer gegevens over de staat, de economie en bedrijven verzamelen, en de markt verder terugkeert naar de fundamentals. L/S-aandelenbeheerders zijn vrij enthousiast, want nu de correlaties verzwakken, kunnen ze de huidige marktverstoringen binnen een ruime waaier van thema’s, sectoren en regio’s vatten.

Global macro

In juli lagen de gemiddelde resultaten van de discretionaire global-macro-beheerders nogmaals hoger dan die van de systematische global-macro-strategieën. De grootste positieve bijdragen aan de resultaten kwamen van transacties met longposities in de rentes van groeilanden, longposities in goud, longposities in enkele specifieke aandelen en shortposities in enkele energieaandelen. De aandelenkoersen van vele van die energiebedrijven waren begin juni sterk opgeveerd met driecijferige rendementen, terwijl ze aan de rand van het faillissement stonden. De systematische strategieën, die van nature meestal sterker gediversifieerd zijn en van waarneembare gegevens afhankelijk zijn, hebben het moeilijker om met marktrumoer om te gaan. In de huidige, door de stemming gedreven omgeving hebben we een voorkeur voor discretionaire opportunistische fondsbeheerders die dankzij hun analytische vaardigheden en ervaring winsten weten te genereren vanuit enkele kansen op de wereldmarkt. Door de stabilisering van de markt en het betere zicht op de macro-economische cijfers gaan de systematische strategieën wellicht beter presteren. Hun gerealiseerde volatiliteit zal dan naar verwachting lager zijn dan die van de meer geconcentreerde discretionaire fondsbeheerders.

Kwantitatieve strategieën

2020 is geen gemakkelijke omgeving geweest voor de kwantitatieve strategieën. De modellen hadden het moeilijk met de woeste en snelle toename van de marktvolatiliteit en de correlaties tussen de activa tussen eind februari en april. Door de extreme en langdurige volatiliteit in maart bouwden de kwantitatieve strategieën hun hefbomen in aanzienlijke mate af, waardoor ze zwakke resultaten neerzetten en een verdere afbouw veroorzaakten. Het verbod op het shorten van aandelen in sommige Europese landen verergerde de beperktere impact van hefbomen, want de fondsbeheerders waren niet in staat om de optimale portefeuilles met long- en shortposities te implementeren of aan te passen, zoals bepaald door hun model. Juli was wel een positieve maand voor de kwantitatieve strategieën, waarbij de directionele modellen de grootste bijdrage aan de resultaten leverden.

Fixed income arbitrage

Als de relatieve waarde van obligaties in maart 2020 een van haar meest spectaculaire maanden ooit beleefde, dan illustreerde dat waarom men maar beter belegd is in fondsbeheerders met sterke opstellingen (repo-lijnen met een vaste termijn en onderpand van kwaliteitsvolle tegenpartijen en langdurige relaties). Eind maart benutten onze fondsbeheerders de verstoring binnen de Amerikaanse basis om historische positieve rendementen te behalen uit een kans die maar eens in de tien jaar voorkwam. Toen de vervaldag in juni naderde, droegen de fondsbeheerders de basisposities over naar een vervaldag in september, die heel aantrekkelijk lijkt, maar niet zo goed als de kans die zich in maart voordeed. Net zoals bij andere relatievewaardetransacties zijn de spreads ruimer dan voor de crisis. We herhalen daarom onze positieve houding ten aanzien van de strategie, ook al kan de eventuele implementatie van een rentecontrolemechanisme door de Fed de volatiliteit van de rentes in belangrijke mate wijzigen.

Groeilanden

Het was een sterke maand voor hedgefondsen die zich op de groeilanden concentreren en in grote mate van de teruggekeerde risicoappetijt profiteren. Gediversifieerde en relatievewaarde-strategieën werden doorgaans overtroffen door discretionaire directionele beheerders, van wie de transacties op basis van convicties goed presteerden. De prestaties werden voornamelijk aangedreven door longposities in de staatsobligaties van Puerto Rico, Zuid-Afrika en Argentinië en door de uitgekeerde rentes van Braziliaanse en Mexicaanse uitgiften. De macro-economische vooruitzichten voor de groeilanden blijven evenwel ontzettend troebel. Fundamentele fondsbeheerders benadrukken daarom dat, als de rente overal nul bedraagt en men toch wil beleggen in renderende obligaties, de groeilanden het enige alternatief zijn. Gezien de kwetsbaarheid van de fundamentals zijn de fondsbeheerders meestal heel selectief. Ze beleggen voornamelijk in obligaties, krediet en munten, waar de verrekening van de risico’s, die door angst wordt ingegeven, enorme verstoringen en kansen creëert omdat ze de specifieke fundamentals van elke regio negeert. De markt is cyclisch en daarom schuilen in de huidige enorme verstoringen toekomstige beleggingsmogelijkheden tegen interessantere instapprijzen. We blijven voorzichtig over deze strategie, want naast de fundamentele overwegingen lijden de activa uit de groeilanden mogelijk onder de uitstroom van kapitaal naar kansen op de hoogrentende markt in de industrielanden en onder een gebrek aan liquiditeit.

Risicoarbitrage - Event-driven

Juli was goed voor $ 320 miljard aan nieuw aangekondigde F&O’s, een opsteker voor de strategie. Het kan om een valse start gaan, maar is des te begrijpelijker gezien de huidige economische onzekerheid. Volgens sommige F&O-adviseurs zal de activiteit ook sneller herstellen dan tijdens vorige crisissen. De financiële instellingen zijn gezonder, de financiering is beschikbaar en grote bedrijven hebben aanzienlijke hoeveelheden cash. Bovendien hebben private-equityvehikels naar schatting $ 1,5 biljoen opzij staan en willen ze tijdens de komende cyclus actiever worden. De event-driven strategieën presteerden vorige maand goed. Een van de grootste bijdragen aan het resultaat kwam van het verhoogde bod van Thermo-Fisher om Qiagen over te nemen (+10 %, van € 39 naar € 43). Wanneer we dit schrijven, en gezien de sterke cijfers van het tweede kwartaal en de goede vooruitzichten voor het derde kwartaal, hebben de aandeelhouders van Qiagen nog niet de minimale aanvaardingsdrempel van 66,67 % bereikt. De F&O-activiteit is cyclisch en als dusdanig zal het aantal deals waarschijnlijk weer stijgen omdat de bbp-groei nog altijd laag is (bedrijven zullen met elkaar wedijveren om groei), het zicht verbetert en de financiering nog altijd beschikbaar is. Intussen is het belangrijk om deals selectief te blijven uitkiezen, want het risico dat een deal afspringt, is groter geworden.

Distressed

Volgens JP Morgan telt 2020 al het op één na hoogste aantal wanbetalingen in een jaar tijd, met wanbetalingen op een notioneel bedrag van $ 100 miljard. Kabelmaatschappijen, energie, retail en telecom zijn de zwaarst getroffen sectoren. Omdat de meer kwaliteitsvolle bedrijven het makkelijker hebben om schulden uit te geven om een tijdelijk gebrek aan inkomsten te compenseren, schatten sommige fondsbeheerders dat het wanbetalingspercentage van de minder kwaliteitsvolle en kleinere bedrijven zo’n vijf keer het wanbetalingspercentage van de brede markt is. Volgens Epiq, een juridische dienstverlener, is het van 2013 geleden dat zoveel Amerikaanse bedrijven het faillissement aanvroegen. Moody’s en S&P voorspellen een wanbetalingspercentage van respectievelijk 13,3 % en 12,5 %. Tijdens de vorige drie recessies, en ongeacht hun duur en omvang, piekten de wanbetalingspercentages altijd rond 10 %. Deze keer is de omvang van de economische schok echter groter dan al wat we tot nu toe hebben gezien. De kans is dus groot dat vele kredieten zich verder aan de ernst van de crisis zullen aanpassen. De distressed strategie biedt de komende kwartalen en jaren interessante beleggingskansen.

Long/short-kredietstrategieën & hoogrentend krediet

De creditspreads voor investmentgrade en hoogrentende obligaties reikten tot extreme niveaus die sinds de crisis van 2008 niet meer gezien waren. De markt leed ook sterk onder een gebrek aan liquiditeit, waardoor de ECB en de Fed hun aankoopprogramma’s voor IG-schulden uitbreidden. De Fed besliste ook om hoogrentende obligaties in haar aankoopprogramma’s op te nemen om de grote hoeveelheid investmentgrade obligaties die tot hoogrentend waren gedegradeerd, op te vangen. De ratingbureaus voorspelden dat de hoeveelheid schulden van gevallen engelen in de VS tot $ 700 miljard kon stijgen, wat waarschijnlijk te veel is om vlot door de hoogrentende markt te worden geabsorbeerd. De spreads tussen investmentgrade en hoogrentende uitgiften reageerden heel snel op de geldinjecties, vooral in de VS. Volgens de fondsbeheerders die we opvolgen, verwachtte vrijwel iedereen deze beweging naar kwaliteitsvolle uitgiften, maar hebben de marktverstoringen ook veel kansen gecreëerd in het hoogrentende segment, in de relatievewaardetransacties over verschillende activaklassen heen (long obligaties vs. short aandelen) en in de relatievewaardetransacties binnen dezelfde activaklasse. In tegenstelling tot het vierde kwartaal van 2018 zal het langer duren voor de kansen onder de bedrijfsobligaties worden uitgefilterd, waardoor beleggers de tijd hebben om hun allocaties opnieuw te bekijken.