'Make America great again!'

De leuze van de Amerikaanse president luidt 'Make America great again.' Om deze in de praktijk te brengen, maakt hij gebruik van alle economische tools die hij ter beschikking heeft. Zo gebruikt hij het budgetaire wapen door de belastingen te verlagen. Tegelijkertijd zorgt hij voor een revolutie op het vlak van de handelspraktijken ten aanzien van zijn voornaamste partners. Hij onderhandelt opnieuw over de verdragen met Canada en Mexico. Hij bedreigt Duitsland met vergeldingsmaatregelen, en wijst daarbij op de onevenwichtige handelsrelaties. Hij verhoogt de invoerheffingen op Chinese importproducten. Hij wil eveneens graag het monetair beleid beïnvloeden. Hij beschuldigt de centrale bank ervan dat ze de rentevoeten te hoog houdt, en wil dat ze een voorbeeld neemt aan andere centrale banken zoals de ECB of de Bank of Japan. De afgelopen dagen vernoemt hij trouwens vaak de centrale banken van Nieuw-Zeeland, India en Thailand, die net hun rentevoeten hebben verlaagd. En tot slot wil hij het devaluatiewapen inzetten. Hij toont zich regelmatig gefrustreerd dat de Amerikaanse munt niet verder wil zakken.Waarom is de Amerikaanse dollar zo sterk?

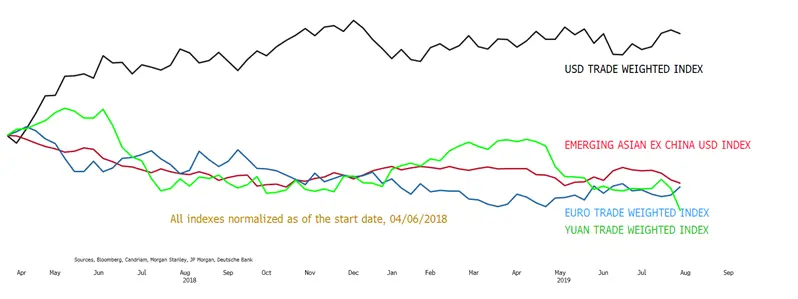

Een van de redenen die vaak wordt aangehaald, is dat de VS sterker groeien dan Europa en Azië. De Chinees-Amerikaanse handelsoorlog zorgt ervoor dat de Chinese economie verzwakt. Die wordt al geconfronteerd met grote onevenwichten en met landen die het meeste van de globalisering profiteren, zoals Duitsland en Zuid-Korea. Daarom is de Amerikaanse dollar sinds de uitbraak van de handelsoorlog met China verstevigd ten opzichte van de meeste valuta's, met name de euro en de valuta's van de opkomende Aziatische landen. De grafiek hieronder toont dat aan. Hij geeft een historische vergelijking van de voormelde valuta's die worden gewogen aan de hand van hun handelsbetrekkingen. Mijnheer Trump heeft onlangs getoond dat hij vastbesloten is om de druk op te voeren via recente invoerheffingen.

Een andere factor die wordt aangehaald is het renteverschil, met name ten opzichte van Europa en Japan. De FED heeft in juli weliswaar de rente met 25 basispunten verlaagd, maar het discours van Powell werd geïnterpreteerd als defensief. Deze beslissing moet worden gerelativeerd, gelet op de verwachte beslissingen van de overige centrale banken, met name de Europese. Trump heeft dus zijn pijlen gericht op de centrale bank, en deze als incompetent bestempeld. Indien blijkt dat de centrale bank reactief blijft, en dus achterloopt op de marktverwachtingen, dan is het mogelijk dat de Amerikaanse dollar sterk blijft.

Hoe kan Trump de munt laten dalen?

De FED zou de rentevoeten agressief kunnen verlagen. De markten anticiperen nu al op een aanzienlijke evolutie van 1% volgend jaar. Om een invloed te kunnen hebben op het groene biljet moeten die verwachtingen dus overtroffen worden, hetzij in omvang, hetzij qua termijn. De sterkte van de Amerikaanse consumptie zet een rem op die mogelijkheid. De analisten, gelet op de herhaaldelijke uitlatingen van de Amerikaanse president, vragen zich dus af of het mogelijk is dat de Verenigde Staten tussenbeide komen op de wisselmarkt om de Amerikaanse dollar te verzwakken. De president heeft een mandaat om deze beslissing te nemen. Hij heeft de goedkeuring van het Congres of het akkoord van de FED niet nodig. Hij heeft hiervoor economische argumenten. Zelfs het IMF vindt dat de US dollar met 6 tot 12% overgewaardeerd is. De theorie van de koopkrachtpariteit wijst hier eveneens op. Het enige probleem is dat het bedrag dat de Amerikaanse schatkist ter beschikking heeft, beperkt is tot ongeveer 100 miljard dollar. Dat bedrag moeten we afzetten tegenover het dagelijkse verhandelde volume op de wisselmarkten, goed voor 5100 dollar. Om echt doeltreffend tewerk te gaan, heeft hij de steun van de centrale bank nodig. Zij beschikt immers over 3600 miljard USD aan activa die ze kan inzetten. Zij heeft mogelijk zelfs een onbeperkte hefboom, omdat ze in theorie geld kan drukken en dus verkopen. Op die manier zou zij een invloed uitoefenen op haar balans indien ze zou beslissen om ook gevolgen te koppelen aan haar tussenkomst. We merken wel op dat de vorige interventies gebeurden in samenspraak met de overige centrale banken, en om de volatiliteit van de markten te beperken.Trump heeft ons ondertussen laten zien dat hij onorthodox tewerk gaat. We kunnen deze mogelijkheid dus niet volledig uitsluiten. Hij zal sowieso sterke druk blijven zetten op de FED, die mogelijk wordt geconfronteerd met een onmogelijke keuze: een forse renteverlaging of deelnemen aan een ongeziene interventie.