Zijn onze numerieke klimaattools genoeg materiaal voor kapitaalberekeningen?

Als Frankrijk op zijn kernenergie vertrouwt, zal het niet doen wat nodig is op het gebied van duurzame energie, aldus de Duitsers. Als het gaat om het importeren van walgelijk LNG uit schaliegas of het laten draaien van zijn kolencentrales is Duitsland minder voorzichtig, komt het weerwoord ten westen van de Rijn.

In Brussel woedt de kernoorlog tussen Duitsland en Frankrijk, Le Monde, 5 maart 2023 om 06h03, bijgewerkt op 6 maart 2023 om 11h42

Hoewel de wetenschappelijke consensus over klimaatverandering nu algemeen aanvaard is, is de politieke consensus dat niet. Het is in deze context dat de Europese toezichthouder voor verzekeraars en pensioenfondsen (EIOPA) een raadpleging heeft geopend om kapitaalheffingen voor ESG-risico's in te voeren, met een specifieke focus op transitie(klimaat)risico's aan de activakant.

1. Meer initiatieven om de financiële risico's van ESG-risico's in het algemeen en klimaatrisico's in het bijzonder te meten

Sinds 2018 zijn er verschillende studies over duurzaamheidsrisico's uitgevoerd door centrale banken:

- Door De Nederlandsche Bank uitgevoerde klimaatstresstests[1]

- Stresstests voor het klimaat van de Bank of England[2]

- Proefstudie over het klimaat door ACPR[3]

- Door de EIOPA georganiseerde stresstests voor pensioenfondsen[4]

De huidige raadpleging van EIOPA, die in december 2022 is geopend, zet het precedent van haar eerdere raadplegingen voort door gebruik te maken van scenario's van het NGFS (Network of Central Banks and Supervisors for Greening the Financial System). In deze discussie wordt met name de nadruk gelegd op overgangsrisico's. Het effect van overgangsrisico's op financiële waarderingen is rechtstreeks van invloed op de waarde van de beleggingen van verzekeraars, en dus op hun solvabiliteit. Wij belichten hieronder enkele van de methodologische aspecten:

2. Moeten klimaatrisicoberekeningen worden gebaseerd op de sector van activiteit of op de individuele kenmerken van elke onderneming?

Sectorbenaderingen -- een moeilijke ijking en een contraproductieve maatregel?

Sectorbenaderingen zijn gebaseerd op het idee dat de industrie relevant is voor het klimaatbeleid, d.w.z. de sectoren die de meeste broeikasgassen uitstoten. Voorbeelden hiervan zijn winning en raffinage van fossiele brandstoffen, energieproductie, energie-intensieve industrieën, bouw, vervoer en landbouw.

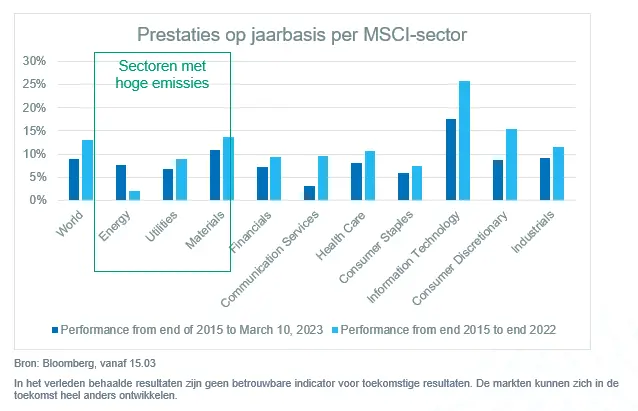

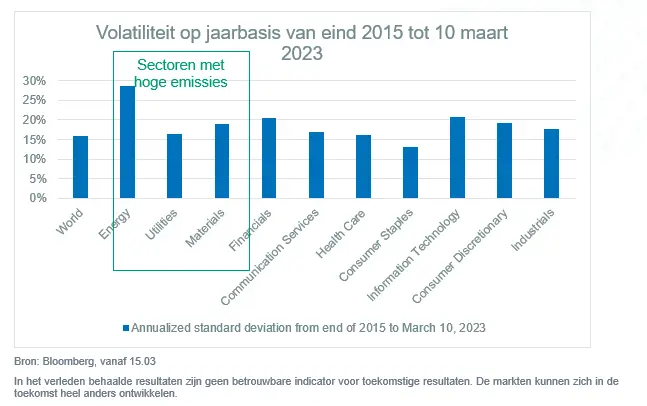

De grafieken van de prestaties en de volatiliteit (risico) laten zien dat de prestaties en risico's per sector verschillen, maar dat de koolstofintensiteit niet de enige factor is die deze variaties verklaart.

De sectoraanpak heeft nog andere nadelen.

- Onverwachte incentives voor kapitaaltoewijzing? -- Dit soort maatregelen zou ertoe kunnen leiden dat investeerders hun kapitaal eenvoudigweg weghalen bij industrieën die het risico lopen te veranderen. Diensten-, media- of gezondheidsbedrijven zijn daarentegen minder goed in staat om de hele economie koolstofvrij te maken.

- Soort classificatiesysteem? -- De sectorale indeling, waarin economisch substitueerbare activiteiten worden samengebracht, is geen milieu-indeling. De NACE-classificatie wordt door de Europese toezichthouders algemeen gebruikt voor stresstests. Op het meest nauwkeurige niveau groepeert de classificatie "de exploitatie van elektriciteitsopwekkingsinstallaties, met inbegrip van thermische, nucleaire, hydro-elektrische, gasturbine-, diesel- en andere duurzame energieopwekking" onder code D.35.11. Dat wil zeggen, alle mogelijke energiebronnen, koolstofhoudend of niet.

- Granulariteit? -- Ten slotte kunnen ondernemingen te maken hebben met verschillende soorten activiteiten, zodat één NACE-code onvoldoende kan zijn. Zo heeft NACE-code C.29.10 betrekking op de vervaardiging van motorvoertuigen, met uitzondering van met name de vervaardiging van accu's voor motorvoertuigen (code C.27.20).

Individuele benaderingen, een dataprobleem

Voor de karakterisering van ESG-risico's zijn dus meer bedrijfsspecifieke gegevens nodig. Daarvoor is een grotere granulariteit van gegevens nodig, met inbegrip van voorspellende gegevens. De hindernissen zijn onder meer de kosten voor het produceren, verwerven, structureren en verwerken van deze gegevens, die voor kleine spelers op de verzekeringsmarkt onbetaalbaar kunnen zijn.

Momenteel zijn er twee soorten gegevens beschikbaar: gegevens van professionele leveranciers en interne gegevens van beheermaatschappijen en andere beleggers. Beide hebben grote nadelen. De eerste zijn hoofdzakelijk commercieel en weerspiegelen het werk en de opvattingen van een specifieke particuliere actor. Deze laatste zijn voor het grote publiek niet voldoende gedetailleerd beschikbaar. Deze zijn waarschijnlijk het gevolg van methodologische inconsistenties tussen de verschillende databanken en van kwaliteitsproblemen.

Verschillende regelingen moeten het mogelijk maken de nodige gegevens te verrijken met verrijkte, geharmoniseerde en waarschijnlijk minder kostbare informatie, aangezien deze door de ondernemingen zelf wordt gerapporteerd. In het bijzonder moet de afstemming op de Taxonomie worden gecombineerd:

- Een indeling van de activiteiten van de onderneming naar NACE-code(s) om hun relevantie voor de duurzaamheidsdoelstellingen te bepalen

- Kwantitatieve en/of kwalitatieve criteria om de mate van overeenstemming met deze doelstellingen te bepalen, gekoppeld aan fysiek meetbare KPI's, bijvoorbeeld koolstofemissies per hoeveelheid geproduceerde energie.

De taxonomie is een veelbelovend instrument voor het meten van klimaatrisico's. De actoren moeten echter niet alleen de tijd krijgen om zich deze nieuwe eisen eigen te maken, maar misschien ook om de uitvoering en interpretatie van deze richtlijnen, die niet altijd eenduidig zijn, te begeleiden.

3. Moet het financiële risico worden gekalibreerd op marktindexen, of op portefeuilles van effecten volgens hun duurzaamheid?

Kalibratie aan de hand van marktindexen, een eenvoudige maar weinig overtuigende aanpak

Aanbieders van marktindexen zoals MSCI produceren "op Parijs afgestemde" indexen die een natuurlijke bron zouden kunnen zijn voor het kalibreren van de financiële risico's in verband met het klimaatrisico. De prestaties van de Parijse indexen en de markt in het algemeen zijn echter vrij vergelijkbaar, en het verschil tussen hun risico's is zuiver statistisch gezien niet significant.

Kalibratie per emittent, een fijnere maar ook complexere benadering

Een ijking voor een sector of sectoren van activiteit, die een specifieke klimaatmaatregel omvat, lijkt nuttiger -- maar ook complexer om uit te voeren.

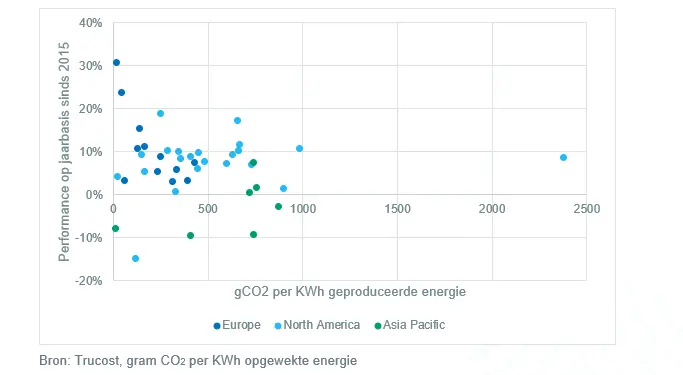

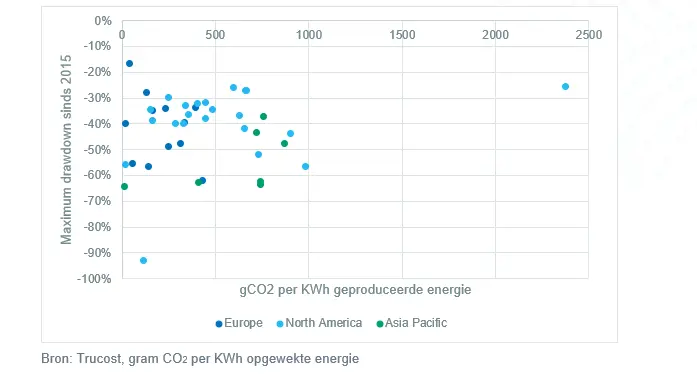

Ook hier is de eerste moeilijkheid de beschikbaarheid en verwerking van financiële gegevens enerzijds (bv. verwerking van bedrijfsacties) en ESG-gegevens anderzijds (relevante indicatoren per activiteit). Het gebruik van de data die nu beschikbaar zijn, laat echter al enkele tendensen zien. Wij vergelijken de jaarlijkse aandelenprestaties en koolstofemissies per hoeveelheid geproduceerde energie binnen de energieproducerende sector.

De koolstofintensiteit lijkt negatief gecorreleerd met de aandelenprestaties in Europa, en is nog steeds aanwezig, zij het in mindere mate, voor de rest van de wereld. Dit is waarschijnlijk het gevolg van het Europese milieubeleid, dat, hoewel onvolmaakt, veel geavanceerder is dan in de meeste delen van de wereld.

De tweede moeilijkheid betreft de beoordeling van het relatieve belang van strikt financiële risico's en milieurisico's. Een grote internationale oliemaatschappij met grote, hoogwaardige reserves en een industrieel bedrijf met gratis emissierechten zouden de komende jaren nog steeds aantrekkelijke dividenden moeten kunnen uitkeren. Een kleine innovatieve onderneming zal meer blootstaan aan concurrentie en zal over minder en minder gediversifieerde middelen beschikken. Over een langere tijdshorizon zal de trend echter waarschijnlijk omslaan naarmate de gevolgen van de klimaatverandering in financieel opzicht belangrijker worden.

Zijn we klaar om het klimaatrisico in verzekeringskapitaalberekeningen te kwantificeren?

De kalibratie van de kapitaalsvereisten voor de overgangsrisico's van de activa van de verzekeraars stuit op tal van praktische problemen. Sommige kunnen worden ondervangen door meer informatieverstrekking door de emittenten.

Toch blijft er een conceptuele moeilijkheid bestaan: de kloof tussen prudentiële vereisten die een Value at Risk op één jaar weergeven, geijkt op historische prijzen, en een klimaatverandering waarvan de gevolgen pas in de vrij verre toekomst volledig kunnen worden gemeten. Wij kunnen ons ook afvragen of de strijd tegen klimaatverandering niet beter kan worden gevoerd door meer directe acties, zoals een volledige internalisering van de kosten van klimaatverandering in de betrokken economische activiteiten of door een industrieel beleid van aangepaste en aanzienlijke investeringen.

EIOPA - Europese Autoriteit voor verzekeringen en bedrijfspensioenen.

ESG - Environmental, Social en Governance.

NACE - Nomenclature statistique des activités économiques dans la Communauté européenne, de statistische nomenclatuur van de economische activiteiten in de Europese Gemeenschap.

KIP – Key Performance Indicator

[1] 201810_nr-_7_-2018-_een_energie_transitie_risico_stress_test_voor_het_financiële_systeem_van_Nederland.pdf (dnb.nl)

[2] Insurance Stress Test 2019: feedback voor algemene en levensverzekeraars (bankofengland.nl), Key elements of the 2021 Biennial Exploratory Scenario: Financiële risico's van klimaatverandering | Bank of England, Verslag van de Bank of England over klimaatgerelateerde risico's en de wettelijke kapitaalkaders | Bank of England

[3] 20210602_as_exercice_pilote.pdf (banque-france.fr)

[4] 2022 Verslag over de klimaatstresstest van het IBP (europa.eu)