De voorbije week in een notendop

- Op het front van de centrale banken hielden de ECB en de Federal Reserve vast aan een hawkish retoriek en de eerstgenoemde verhoogde de rente opnieuw met 25 bp.

- In China verlaagde de PBoC de rente om de economie te ondersteunen, wat de cyclische de-synchronisatie laat zien in vergelijking met de VS en Europa.

- De inflatie bleef verder afkoelen: de Amerikaanse CPI kwam uit op 4% op jaarbasis en de kern-CPI daalde naar 5,3%.

- De cijfers in de eurozone bleven matig door de bezorgdheid over de economische vooruitzichten en hogere rentevoeten, terwijl de initiële werkloosheidsclaims in de VS wijzen op een verzwakking van de arbeidsmarkt.

Komende week

- Wereldwijde flash-PMI's zullen worden gepubliceerd om beleggers te helpen het verschil te meten tussen de productiesector en de dienstensector.

- In de VS zal Fed-voorzitter Jerome Powell zijn halfjaarlijkse rapport over het monetaire beleid aan het Congres voorleggen, slechts een week nadat de Fed strenge renteverwachtingen publiceerde.

- In het VK en Japan wordt de meest recente CPI gepubliceerd op het moment dat de Bank of England vergadert en de Bank of Japan publiceert de notulen van haar vergadering in april.

- Op het geopolitieke front komt de Amerikaanse minister van Buitenlandse Zaken Antony Blinken terug van een reis naar China om de spanningen tussen de VS en China te verminderen, terwijl de Chinese premier Li Qang een rondreis door Europa maakt.

Beleggingsconvicties

Kernscenario

- De financiële markten hebben zich in de eerste helft van het jaar kranig gehouden, als gevolg van een betere groei-/inflatiemix dan begin 2023 door de consensus werd verwacht.

- Tijdens het tweede semester verwachten we echter een minder ondersteunend marktklimaat naarmate de geleidelijke economische vertraging voortduurt en centrale banken een hawkish houding blijven aannemen, ook al is deze monetaire verkrappingscyclus al ongekend in de recente geschiedenis.

- Ons basisscenario gaat uit van trage groei, zowel in de VS als in de eurozone. Hoe groot het neerwaartse marktrisico wordt, zal afhangen van de nakende economische vertraging. In ons centrale scenario zou het beperkt moeten blijven tot een strakke trading range.

- In de eurozone is de verwachte volgende fase van lagere economische groei en toenemende cyclische zorgen waarschijnlijk al begonnen. De verslechtering van de economische cijfers is wijdverspreid. Na een piek in februari zijn de economische verrassingsindicatoren scherp gedaald naar negatief terrein.

- In de opkomende markten was de inhaalvraag vanuit China een positief punt, maar een sterk duurzaam momentum achter de heropening is nog niet gerealiseerd. Dit is duidelijk niet het herstel na de pandemie waar de wereld op rekende.

Risico's

- De sterkste monetaire verkrapping van de afgelopen vier decennia heeft geleid tot een aanzienlijke verkrapping van de financiële voorwaarden. De risico's voor de financiële stabiliteit doken onlangs weer op in de VS, maar leken zich te hebben gestabiliseerd.

- Na de dramatische daling van de groeiverwachtingen in alle belangrijke regio's worden de vooruitzichten minder gunstig.

- De markten lijken te twijfelen aan het werk van de Fed, dat waarschijnlijk nog niet af is.

- Ook in Europa is de ECB hawkish en zijn de geopolitieke spanningen niet ondersteunend. Wij geloven dat de groei in het gedrang kan komen.

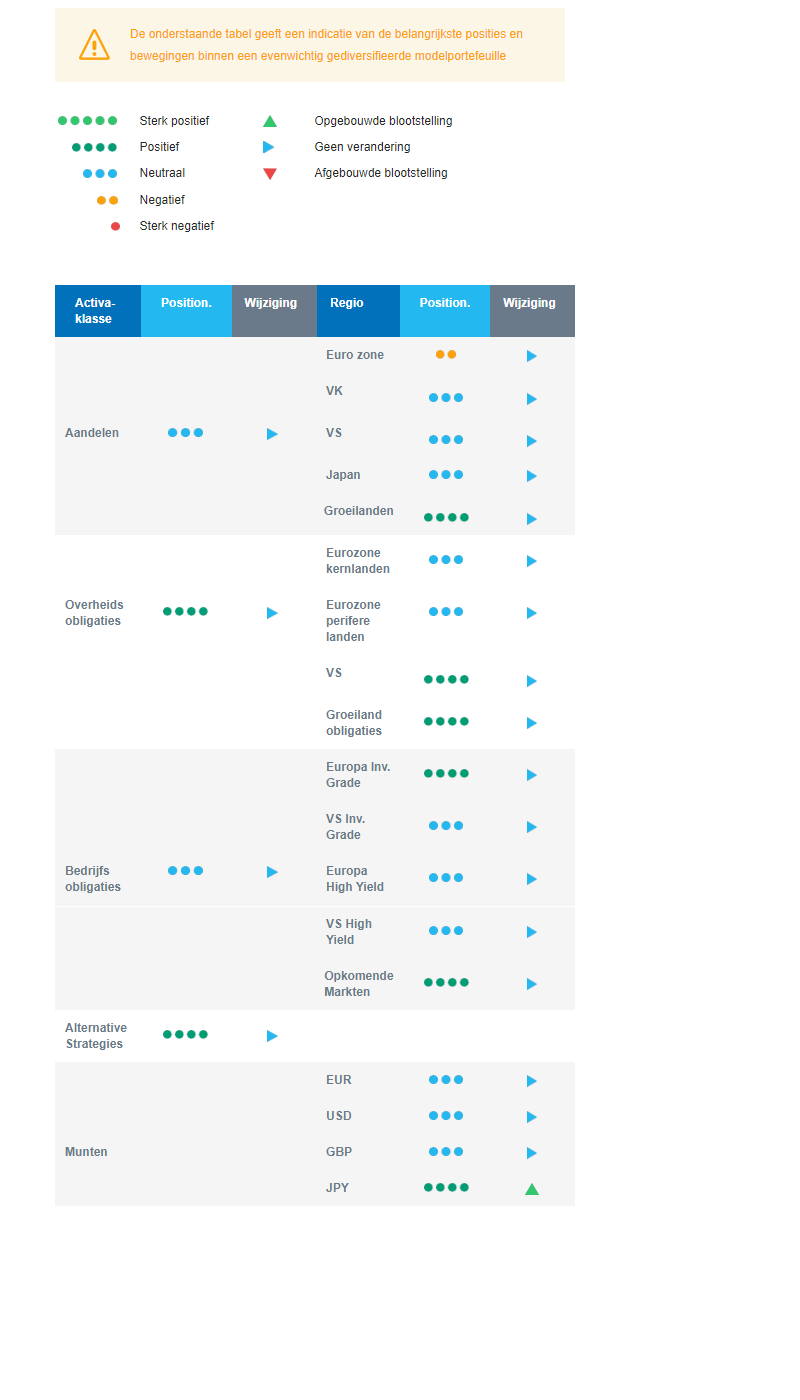

Algemene activastrategie

- We hebben een neutrale aandelenallocatie, gezien het beperkte opwaartse potentieel. Het positieve economische scenario lijkt al te zijn ingeprijsd voor aandelen, waardoor verdere opwaartse risico's worden beperkt. We willen vooral de carry binnenhalen en hebben een iets langere duration.

- Binnen een neutrale aandelenpositionering hebben we de volgende convicties:

- Qua regio's geloven we in opkomende markten, die zouden moeten profiteren van verbeterende economische en monetaire cycli in vergelijking met ontwikkelde markten.

- Onze positionering in aandelen is onlangs iets defensiever geworden en we hebben onze blootstelling aan aandelen uit de eurozone verminderd, omdat de prijzen naar onze mening te zelfgenoegzaam zijn geworden.

- In deze fase van de cyclus geven we de voorkeur aan defensieve boven cyclische namen, zoals Gezondheidszorg en Basisconsumptiegoederen. De eerste zal naar verwachting voor enige stabiliteit zorgen: Geen negatieve impact van de oorlog in Oekraïne, defensieve kwaliteiten, lage economische afhankelijkheid, innovatie en aantrekkelijke waarderingen. De laatste, prijszettingsmacht.

- Op langere termijn geven wij de voorkeur aan beleggingsthema's die verband houden met de energietransitie door een groeiende belangstelling voor sectoren die verband houden met het klimaat en de circulaire economie. We houden Technologie in onze langetermijnconvicties, omdat we verwachten dat Automatisering en Robotisering vanaf 2022 verder zullen aantrekken.

- In de vastrentende allocatie hebben we een iets langere duration:

- Wij zijn positief over Amerikaanse staatsobligaties omdat de regio steeds meer vertraagt. Wij verwachten niet zo snel een versoepeling van de Fed als de markten doen. Wij zijn neutraal wat betreft de duration van de eurozone.

- Wij zijn overwogen in investment grade bedrijfsobligaties: Een sterke convictie sinds begin 2023 omdat carry en duration een buffer bieden en we ons richten op Europese emittenten.

- We zijn voorzichtiger met High Yield obligaties, omdat de sterk verkrappende kredietstandaard als tegenwind zou kunnen werken en de buffer voor stijgende wanbetalingen de afgelopen maanden is afgenomen.

- Wij zijn kopers van obligaties uit opkomende landen, die nog steeds de aantrekkelijkste carry bieden. De versoepelende centrale banken zouden steun moeten bieden. De positionering van beleggers is nog steeds beperkt na de uitstroom uit 2022. De USD zal naar verwachting niet sterker worden.

- Wij zijn blootgesteld aan bepaalde grondstoffen, waaronder goud, en aan grondstoffenmunten, waaronder de Canadese dollar.

- In het kader van de valutastrategie hebben we een longpositie ingenomen in de Japanse yen (ten opzichte van de Amerikaanse dollar), een goede afdekking in een mogelijk risicovrije omgeving.

- Op middellange termijn verwachten wij dat alternatieve beleggingen goed zullen presteren.

Onze positionering

De algehele aandelenstrategie is neutraal, met een voorkeur voor aandelen uit opkomende markten en een onderweging in aandelen uit de eurozone. Elders zijn we neutraal. De blootstelling aan de Amerikaanse markt gaat gepaard met een afgeleide beschermingsstrategie, omdat het sentiment, de positionering en de marktpsychologie duur worden. De markten weerspiegelen steeds meer verbeterde vooruitzichten, wat het prestatiepotentieel voor de toekomst beperkt. Onze assetallocatiestrategie voor de "laatcyclisch" is gebaseerd op defensieve sectoren, bedrijfsobligaties en long duration.