De voorbije week in een notendop

- In de VS vertraagt de arbeidsmarkt in een traag tempo. Aangezien de werkloosheid daalde en de compensatie steeg, is een Fed-verhoging deze maand een voldongen feit.

- In de eurozone liet de enquête naar de inflatieverwachtingen van consumenten een welkome terugval zien, maar ze bleven robuust, waarmee de renteverhoging van de ECB in juli werd bekrachtigd.

- De scherpe repricing van verwachte monetaire beleidsbeslissingen aan het begin van het derde kwartaal duwde de volatiliteit van obligaties omhoog en de wereldwijde aandelenmarkten omlaag.

- De verkoop van elektrische voertuigen in China steeg doordat 15 autofabrikanten fikse kortingen gaven om de vraag aan te zwengelen.

Komende week

- De aandacht zal vooral uitgaan naar de inflatie in de VS, enkele leden van de eurozone en China. In de VS gaat de consensus uit van een scherpe daling van de CPI naar 3% op jaarbasis.

- Er zullen gegevens over de industriële productie uit Europa en enkele opkomende landen worden gepubliceerd, die de internationale concurrentiekracht van de landen testen en hun vermogen om de vertraging in de verwerkende industrie van zich af te schudden.

- Het VK zal een reeks gegevens publiceren over de arbeidsmarkt, waaronder gemiddelde lonen, bbp en handelsbalans, nu de centrale bank wordt geconfronteerd met een hardnekkig hardnekkige inflatie en een tragere doorwerking van haar beleid.

- Het winstseizoen voor het tweede kwartaal van 2023 zal van start gaan met Amerikaanse grote banken en op het geopolitieke toneel zal tijdens de NAVO-top in Vilnius het potentiële lidmaatschapstraject van Oekraïne worden besproken.

Beleggingsconvicties

Kernscenario

- In de tweede helft van 2023 verwachten we een minder ondersteunend marktklimaat dan in de eerste helft van het jaar, toen de financiële markten veerkrachtig waren, als gevolg van een betere groei-/inflatiemix dan de consensus aan het begin van het jaar verwachtte.

- In juni hebben centrale banken uit Australië, Canada, Engeland, Noorwegen, de eurozone en de VS hun beleid verder verkrapt via renteverhogingen en hun discours.

- De geleidelijke economische vertraging gaat door en de centrale banken blijven een hawkish houding aannemen, ook al is deze monetaire verkrappingscyclus al ongekend in de recente geschiedenis.

- Ons basisscenario gaat uit van een trage en trage groei, zowel in de VS als in de eurozone. Hoe groot het neerwaartse marktrisico wordt, risico zal afhangen van de nakende economische vertraging. In ons centrale scenario zou het beperkt moeten blijven tot een strakke trading range.

- In de eurozone is de verwachte volgende fase van lagere economische groei en toenemende cyclische zorgen al begonnen , aangezien de verslechtering van de economische cijfers zich al overal doorzet.

- In de opkomende markten is een sterk, duurzaam momentum achter de heropening in China uitgebleven. Dit is duidelijk niet het herstel na de pandemie waar de wereld op rekende. Opkomende markten als geheel zouden niettemin een snellere groei moeten zien dan ontwikkelde landen.

Risico's

- De sterkste monetaire verkrapping van de afgelopen vier decennia heeft geleid tot een aanzienlijke verkrapping van de financiële voorwaarden. De risico's voor de financiële stabiliteit leken zich te hebben gestabiliseerd, maar kunnen weer de kop opsteken.

- Na de dramatische daling van de groeiverwachtingen in alle belangrijke regio's buiten de VS, kunnen de vooruitzichten minder gunstig worden.

- De markten lijken nog eens goed na te denken over de "eindrente" van verschillende centrale banken, omdat hun taak om de inflatie te beteugelen waarschijnlijk nog niet af is. Deze herwaardering van verwachte monetaire beleidsbeslissingen impliceert dat de groeivooruitzichten naar beneden overhellen.

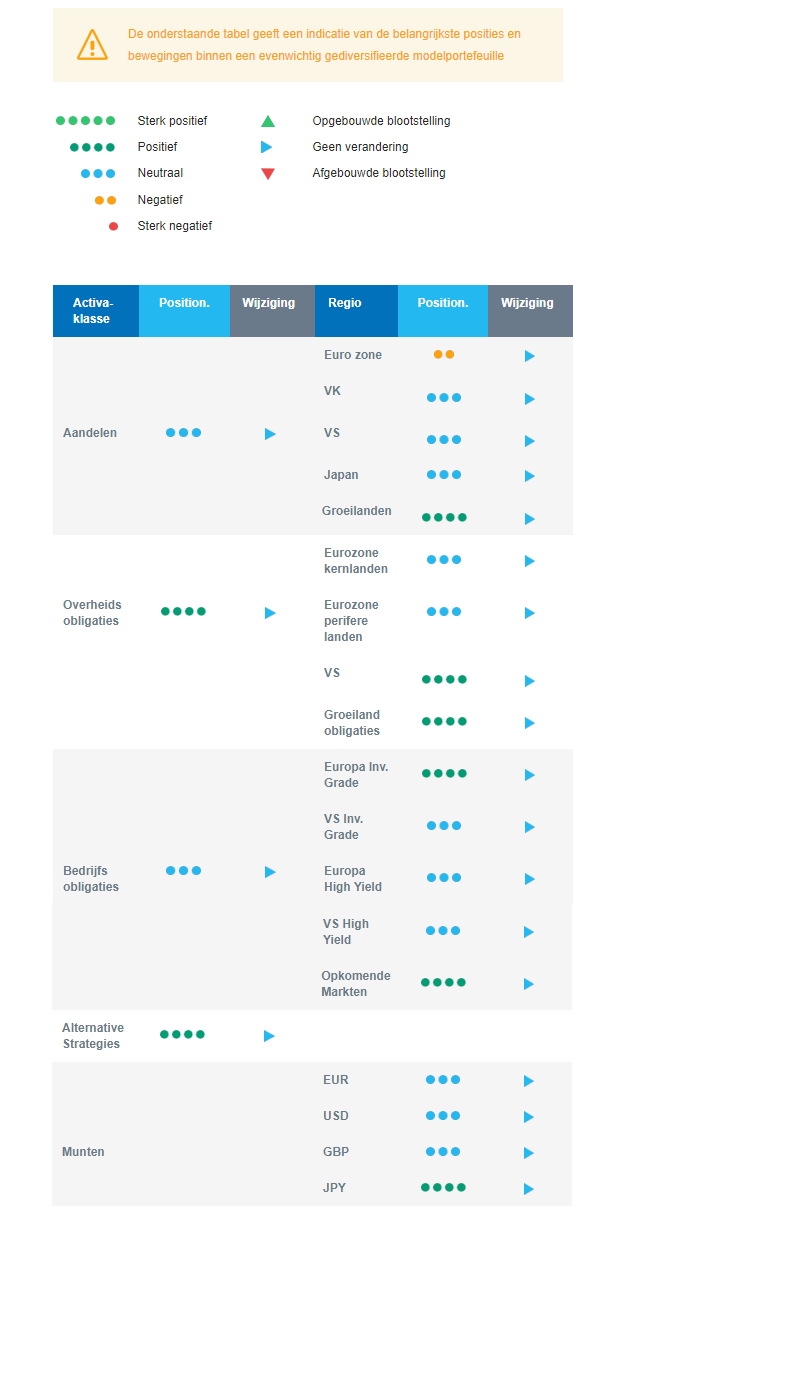

Algemene activastrategie

- We hebben een neutrale aandelenallocatie, gezien het beperkte opwaartse potentieel. Een positief economisch resultaat met een zachte landing lijkt al ingeprijsd voor aandelen, waardoor een verder opwaarts potentieel beperkt is. We willen vooral de carry binnenhalen en hebben een iets langere duration.

- Binnen een neutrale aandelenpositionering hebben we de volgende convicties:

- Qua regio's geloven we in opkomende markten, die zouden moeten profiteren van verbeterende economische en monetaire cycli in vergelijking met ontwikkelde markten.

- Onze positionering in aandelen is iets defensiever en we zijn onderwogen in aandelen uit de eurozone omdat de koersen naar onze mening te hoog staan.

- In deze fase van de cyclus geven we de voorkeur aan defensieve boven cyclische namen, zoals Gezondheidszorg en Basisconsumptiegoederen. De eerste zal naar verwachting voor enige stabiliteit zorgen: Geen negatieve impact van de oorlog in Oekraïne, defensieve kwaliteiten, lage economische afhankelijkheid, innovatie en aantrekkelijke waarderingen. De laatste heeft prijszettingsmacht.

- Op langere termijn geven wij de voorkeur aan beleggingsthema's die verband houden met de energietransitie door een groeiende belangstelling voor sectoren die verband houden met het klimaat en de circulaire economie. We houden Technologie in onze langetermijnovertuigingen omdat we verwachten dat Automatisering en Robotisering vanaf 2022 zullen blijven herstellen, zij het in een lager tempo dan in de eerste helft van het jaar.

- In de vastrentende allocatie hebben we een iets langere duration:

- We zijn positief over Amerikaanse en Europese staatsobligaties. We verwachtenmet name niet dat de Bank of England zo ver zal gaan als de markten nu inprijzen; en aan de andere kant verwachten we niet dat de Fed zo snel zal versoepelen als de markten doen.

- Wij zijn overwogen in investment grade bedrijfsobligaties: Een sterke convictie sinds begin 2023 omdat carry en duration een buffer bieden en we ons richten op Europese emittenten.

- We zijn voorzichtiger met High Yield obligaties omdat de strengere kredietstandaarden als tegenwind zouden moeten werken en de buffer voor stijgende wanbetalingen de afgelopen maanden is afgenomen.

- Wij zijn kopers van obligaties uit opkomende landen, die nog steeds de aantrekkelijkste carry bieden. Dovish centrale banken zouden een steun moeten worden. De positionering van beleggers is nog steeds beperkt na de uitstroom uit 2022. De USD zal naar verwachting niet sterker worden.

- Wij zijn blootgesteld aan bepaalde grondstoffen, waaronder goud, en aan grondstoffenmunten, waaronder de Canadese dollar.

- In het kader van de valutastrategie houden we een longpositie in de Japanse yen (ten opzichte van de Amerikaanse dollar), een goede afdekking in een mogelijk risicovrije omgeving.

- Op middellange termijn verwachten wij dat alternatieve beleggingen goed zullen presteren.

Onze positionering

De globale aandelenstrategie is neutraal, met een 'barbell'-benadering: overwogen opkomende markten gebalanceerd door een onderweging in de eurozone. Elders zijn we neutraal. De blootstelling aan de Amerikaanse markt gaat gepaard met een afgeleide beschermingsstrategie, omdat het sentiment, de positionering en de marktpsychologie duur zijn. De markten weerspiegelen in toenemende mate onze vooruitzichten op een zachte landing, wat het stijgingspotentieel voor de toekomst beperkt. Onze assetallocatiestrategie is dan ook gebaseerd op defensieve sectoren, bedrijfsobligaties en long duration.