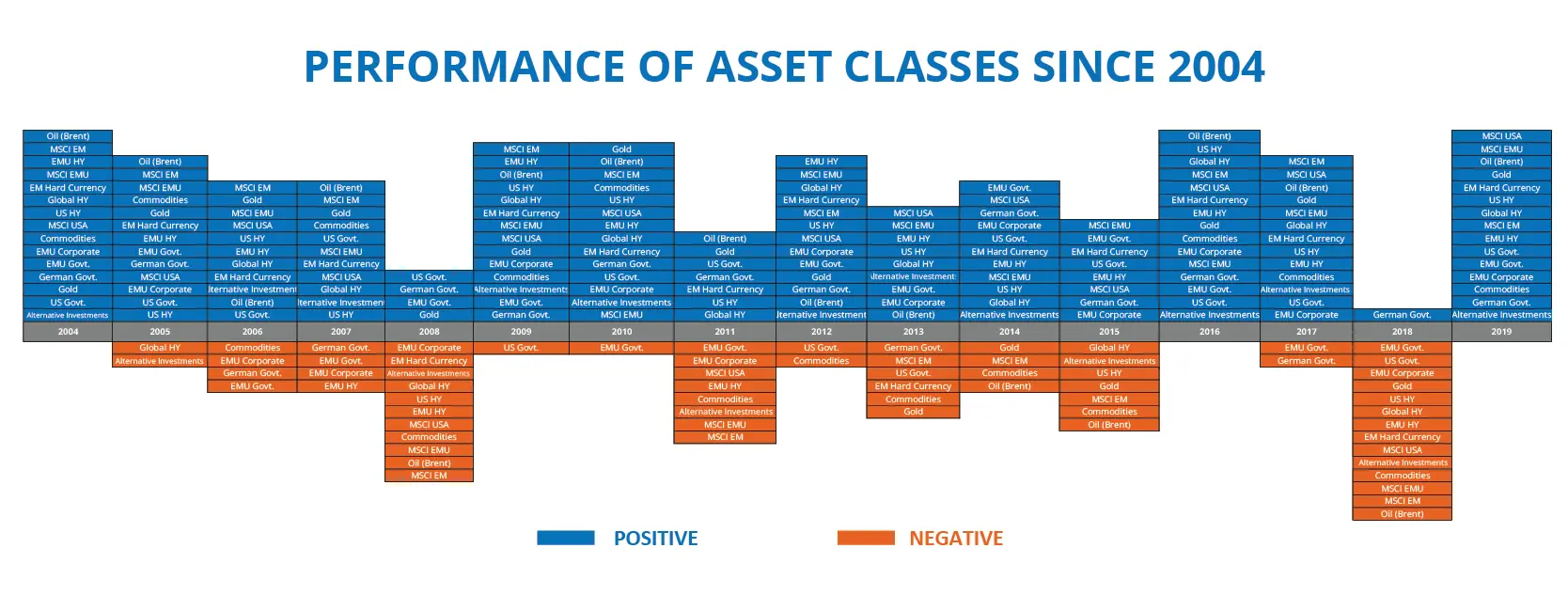

Wat mogen we van de financiële markten verwachten na een jaar waarin, terwijl we dit schrijven, alle activaklassen positieve resultaten lieten optekenen? In 2019 wisten alle activaklassen de beleggers aangenaam te verrassen, met een stijging van zo’n 8 % voor Europese en Amerikaanse staatsobligaties, en van ruim 20 %[1] voor aandelen uit de eurozone en de Verenigde Staten. 2018 was natuurlijk ook een uitzonderlijk jaar… in omgekeerde zin, want de prijzen van obligaties en aandelen gingen toen allemaal omlaag. Uiteindelijk steeg de S&P 500 in twee jaar tijd met 17 %, terwijl de Europese Stoxx 600 slechts 5 %[2] vooruitging.

Prestaties van de activaklassen sinds 2004 (oranje negatief, blauw positief)

Gegevens van 11.12.2019, bron: Bloomberg, Candriam

Het ziet ernaar uit dat 2020 een heel open jaar wordt. Er zijn heel wat mogelijke scenario’s, maar de meeste beleggers blijven toch erg voorzichtig. Welke rendementen verwachten we in 2020?

Elke vooruitblik is van nature lastig: begrijpen hoe die zich verhoudt tegenover een scenario is net zo belangrijk als een cijfer onthouden.

In ons centrale scenario gaan we uit van een stabilisering, gevolgd door een geleidelijk herstel van de industriële cyclus. Daarbij veronderstellen we dat de handelsspanningen tussen de VS en China zullen afnemen. Deze hypothese lijkt ons redelijk in de context van de Amerikaanse presidentsverkiezingen van 2020, ook al was redelijkheid tijdens de eerste ambtstermijn van President Trump meestal ver te zoeken. De Amerikaanse groei zal waarschijnlijk zachtjes landen in de buurt van 2 %, in Europa zal ze zich normaal stabiliseren rond 1 %, en de opkomende landen zouden weer moeten aanknopen met een algemene groei die iets hoger uitvalt dan in 2019. We verwachten nauwelijks nog bijkomende monetaire versoepelingsmaatregelen: de Amerikaanse Federal Reserve zal allicht haar basisrente in 2020 hoogstens 1 keer verlagen. In Europa zal elke economische vertraging moeten worden verhinderd door een budgettaire versoepeling; een nieuwe renteverlaging zou heel waarschijnlijk niets uithalen.

In dat scenario zouden de rentetarieven moeten stabiliseren en lichtjes stijgen als de economische indicatoren verbeteren. De prestaties van overheidsobligaties zouden dan normaal licht negatief zijn (rekening houdend met de valuta-afdekking voor niet-Europese obligaties). Voor bedrijfsobligaties zijn de verwachte rendementen laag, omdat de credit spreads in 2019 al flink gedaald zijn.

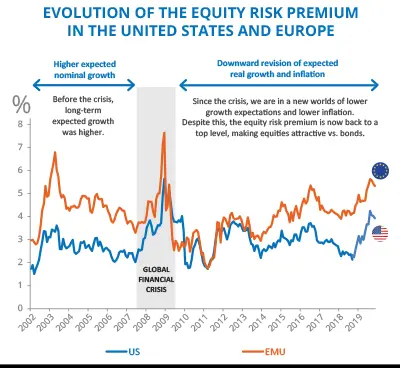

Evolutie van de risicopremie voor aandelen in de VS en Europa

Gegevens van 29.11.2019, bron: Bloomberg, Candriam

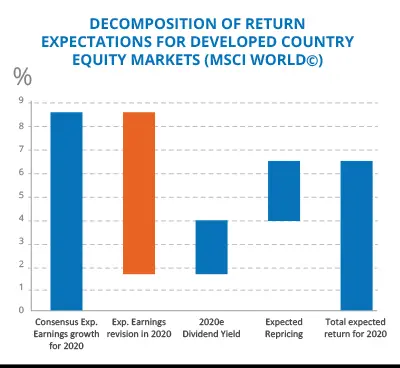

Voor aandelen blijft de risicopremie aantrekkelijk. Terwijl obligaties duur zijn, zijn aandelen dat iets minder. Het verwachte rendement voor 2020 kan worden gezien als de som van de groei van de bedrijfswinsten, het dividendrendement en de evolutie van de waardering van aandelen. De groei van de bedrijfswinsten zou licht positief kunnen zijn, en een stuk onder de algemene verwachtingen kunnen liggen (rond 9% voor aandelen van industrielanden). Het dividendrendement is aantrekkelijk, tussen 2 en 3 %. De prestaties van het jaar zullen nog voor een groot stuk afhangen van de evolutie van de ‘multiples’ voor de waardering van aandelen. In 2019 berustte de stijging van de Amerikaanse en Europese beurzen met ruim 20% uitsluitend op een vergelijkbare groei van de multiples. Zodoende verwachten we voor 2020 momenteel een rendement van 6 tot 7 % voor aandelen van industrielanden (MSCI World) en een rendement dat daar iets boven ligt voor de groeimarkten.

Analyse van de rendementsverwachtingen voor de aandelenmarkten van de industrielanden (MSCI World)

De positieve evolutie van de waardering van aandelen steunt in de eerste plaats op het vertrouwen dat beleggers hebben in de toekomstige groei. Elke onaangename verrassing door de uitslag van de Amerikaanse verkiezingen, weer oplopende geopolitieke spanningen en te lang aanslepende Europese projecten kan de beleggers opnieuw ongerust maken en de aandelenkoersen doen slinken. De lage rente zorgt er momenteel voor dat er een bodem is waaronder de aandelenmarkten niet kunnen zakken, tenzij de kans op een recessie weer flink zou stijgen. Omgekeerd zouden de beleggers opnieuw aangenaam verrast kunnen worden als de door de VS opgelegde douanetarieven geschrapt worden, China extra stimuleringsmaatregelen doorvoert, en de perceptie van Europa verandert met een aanzienlijke begrotingsrelance en inspanningen rond een ‘green deal’… 2020 begint iets hoopvoller dan 2019, die hoop mag niet beschaamd worden!

----

[1] Gegevens MSCI Euro en S&P 500 van 29.11.2019

[2] Gegevens van 29.11.2019, bron: Bloomberg