Zoals Lionel Richie het zei in zijn hit uit de jaren 80: “What is happening here? Something’s going on that’s not quite clear.” De onzekerheid mag dan wel gedaald zijn, maar blijft extreem hoog. De economische situatie blijft wazig met een aanzienlijke kloof tussen zachte en harde data. De markten zijn echter mooi opgeveerd en lijken de zorgen tijdelijk aan de kant te schuiven, terwijl beleggers blijven dansen in het waarderingsplafond.

De aandelenmarkten presteerden goed gedurende de maand, met uitzondering van de belangrijkste Europese aandelenindices die kleine negatieve eencijferige rendementen lieten zien over de periode. Amerikaanse aandelen deden het deze maand beter dan hun concurrenten en hielpen zo de kloof te dichten die Europese aandelen sinds het begin van het jaar hadden opgebouwd. Op sectorniveau bleven defensieve bedrijven achter bij technologie en cyclische bedrijven zoals energie en industrie.

De rente op Amerikaanse staatsobligaties is in de verslagperiode gedaald met 10 tot 20 basispunten over de hele rentecurve. Het schuldniveau en de nieuwe financieringswet van de Amerikaanse overheid blijven een bron van zorg voor beleggerrs over de hele wereld. De tijdelijke de-escalatie van de handelsspanningen en de verwachting van een renteverlaging in de VS duwden de rente echter omlaag.

Het HFRX Global Hedge Fund EUR leverde afgelopen maand een rendement op van +0,86%.

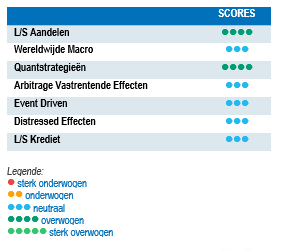

Long-Short Aandelen

Juni was een sterke maand voor Long-Short aandelen met goede rendementen voor de meeste strategieën. Directionele strategieën en beheerders met een focus op fundamentele groei hebben beter gepresteerd dan marktneutrale en waardegerichte strategieën. De rendementen werden gedreven door sterke alfageneratie op longposities. Gemiddeld hebben managers de verliezen op longposities na Bevrijdingsdag volledig goedgemaakt. Sinds het begin van het jaar hebben Long-Short Equity fondsen solide prestaties gegenereerd met een alfa generatie die gelijk verdeeld is tussen long en short posities. De relatieve waardeprestaties waren vooral sterk bij managers met een geografische focus op de VS en Europa, met up-capture return ratio's variërend van 75% tot 100%. Goed gediversifieerde kapitaalallocaties aan Long-Short Equity strategieën hebben bewezen veerkrachtig te zijn tijdens marktcorrecties en waren in staat om sterke, voor risico gecorrigeerde rendementen te genereren over een langere periode. In een wereld van aanhoudende onzekerheid en uiteenlopende economische prestaties kunnen Long-Short aandelen alfa halen uit de toenemende marktspreiding.

Wereldwijde Macro

Global Macro-strategieën presteerden sterk in juni, toen beheerders kortetermijnontwrichtingen in de activaprijzen te gelde konden maken. Hoewel de zichtbaarheid op lange termijn uitdagend blijft door de impact van de Amerikaanse regering, was de tactische positionering op korte termijn zeer winstgevend. De strategieën zorgden voor positieve rendementen uit longposities in aandelen in de VS en Azië, short posities in de Amerikaanse dollar en longposities in staatsobligaties op westerse markten. Over het geheel genomen zijn de rendementen die wereldwijde macrobeheerders in de loop van de maand hebben gegenereerd, gematigd gespreid en sterk gericht op positieve rendementen. Het vermogen om door markten te navigeren is op de proef gesteld door de hyperactiviteit van de nieuwe regering-Trump, die heeft geleid tot verhoogde volatiliteit in alle activaklassen. Tegelijkertijd heeft deze volatiliteit veel kansen opgeleverd. De economische ontkoppeling van grote regionale grootmachten is sinds het begin van het jaar versneld, wat macrobeheerders aantrekkelijke kansen biedt om kapitaal in te zetten en sterke rendementen te genereren. Voorzichtigheid is echter geboden over een korte tijdshorizon vanwege de onvoorspelbaarheid van de beleidsagenda van de Amerikaanse regering.

Quantstrategieën

Sinds het begin van het jaar worden de goede prestaties van Multi-Strategy Quantitative beheerders gecompenseerd door de moeite die Trendvolgers hebben om te presteren. De omgeving is uitdagend geweest voor CTA's door het gebrek aan duurzame trends in veel activaklassen. In de maand juni presteerden Trendvolgende strategieën gemiddeld goed door longposities in aandelenindices, long posities in energiefutures en short valutaposities in de Amerikaanse dollar te gelde te maken. Hoewel de prestaties van CTA's soms frustrerend kunnen zijn in bepaalde periodes, zijn ze op de lange termijn goede beleggingsdiversifiers.

Arbitrage Vastrentende Effecten

Juni bleek opnieuw een uitdagende maand te zijn voor vastrentende arbitragestrategieën. De rendementen in ontwikkelde obligatiemarkten, waaronder Japan, daalden in reactie op lagere inflatiecijfers en zwakkere groeiverwachtingen. Deze datapunten droegen bij aan een steilere Amerikaanse rentecurve, voornamelijk gedreven door een daling van de korte rente, met name de 2-jaars Treasury yield. Het langetermijneffect van de tarieven blijft echter onzeker. De Amerikaanse swapspreads bleven binnen een smalle bandbreedte van 5 basispunten. In Europa was de marktactiviteit ook relatief gematigd, afgezien van enige onzekerheid rond de Nederlandse pensioenhervorming.

Ondanks deze complexe omgeving - die gedisciplineerd risicobeheer vereist voor alle strategieën - biedt de vastrentende markt nog steeds een breed scala aan tradingmogelijkheden, waaronder cross-country trades, relative value strategieën en directionele posities.

Risk arbitrage – Event-driven

Juni was opnieuw een sterke maand voor Event-Driven strategieën met positieve bijdragen van Merger Arbitrage en Special Situations boeken. Een van de deals die positief bijdroegen aan de prestaties is de overname van Juniper Networks door HP Enterprise, nadat de partijen een schikking bereikten met het ministerie van Justitie die de weg vrijmaakte voor het sluiten van de deal. De overname van Interpublic Group door Omnicom Group werd ook goedgekeurd door de FTC met voorwaarden via een voorgesteld toestemmingsbesluit. Hierdoor ontstaat een van de grootste media-inkoopbureaus ter wereld. Door de overeenkomst stemt Omnicom ermee in zich niet in te laten met collusie of coördinatie om reclame weg te leiden van media-uitgevers op basis van hun politieke of ideologische standpunten. Hoewel de aangekondigde dealvolumes sinds het begin van het jaar niet in lijn waren met de marktverwachtingen, werd in het eerste semester een volume aan deals ter waarde van ongeveer USD 2,15 biljoen afgesloten, een stijging van 26% ten opzichte van dezelfde periode vorig jaar. Dit was mogelijk door een toename van de activiteit in de VS met 17%, maar ook door een sterke bijdrage van deals in Azië, waar de activiteit meer dan verdubbelde. Nu de markten rustiger worden, verbeteren de rendementsverwachtingen voor de strategie voor de tweede helft van het jaar. Veel van de bedrijfsactiviteiten die in de ijskast stonden, worden nu misschien weer geactiveerd, wat het pad kan effenen voor een aanzienlijke opleving van het aantal transacties in de tweede helft van het jaar.

Distressed

Sinds het begin van het jaar waren de bedrijfsobligatiemarkten relatief immuun voor de volatiliteit op de aandelenmarkten, totdat de spreads op bedrijfsobligaties begin april aanzienlijk stegen. De spreads namen in de loop van de maand geleidelijk af naarmate de tariefspanningen gedeeltelijk begonnen te weg te ebben. High Yields spreads van Amerikaanse bedrijven zijn in mei verder ingenomen, maar zijn nog steeds groter dan aan het begin van het jaar als gevolg van de opgebouwde risico's voor de bedrijfswereld van verslechterende economische fundamentals. Vóór de bekendmaking van de harde tarieven waren beheerders relatief constructief over de bedrijfsobligatiemarkt. De toekomstige positionering en kansen zullen afhangen van de beleidsbeslissingen van de Amerikaanse regering en de volgende kwartalen met harde data. Een van de huidige zwakke plekken van de markt lijkt de markt voor hefboomkredieten te zijn. In de afgelopen 12 maanden is het aantal Amerikaanse High Yield Obligatie-emittenten dat een upgrade kreeg 20% hoger dan het aantal dat een downgrade kreeg. Voor Amerikaanse emittenten van leningen liggen de upgrades 40% lager dan de downgrades. Volgens de JP Morgan Default Monitor is het percentage wanbetalingen op leningen inclusief Liability Management in de afgelopen 12 maanden opgelopen tot 3,9%, wat drie keer zoveel is als het niveau van wanbetalingen op high yield-leningen in dezelfde periode.

Long Short Credit

Hoewel de onzekerheidsniveaus hoog blijven, zijn de spreads op bedrijfsobligaties sinds 9 april aanzienlijk verkrapt, deels door winstcijfers over het eerste kwartaal die in lijn waren met de verwachtingen en door het uitstel van de tarieven tot juli. Men gaat er echter vanuit dat de volatiliteit gedurende het jaar hoog zal blijven. De beheerders hebben hun portefeuille geconcentreerd op hun hoogste fundamentele convicties, het niveau van afdekkingen verhoogd en de strategierichting verlaagd. Aan de andere kant genereert zo'n rijke markt talloze kansen voor alpha shorts. Absolute return of afgedekte beleggingsbenaderingen hebben aan relevantie gewonnen met de toename van idiosyncratische risico's en geopolitieke onzekerheid. Risicospreiding is belangrijk en moet een integraal onderdeel zijn van het proces voor de allocatie van beleggingen.

* Dancing on the ceiling – song van Lionel Richie