In oktober klonken er steeds luidere tegengeluiden toen Jensen Huang van Nvidia waarschuwde dat "China de AI-race zal winnen". Desalniettemin was oktober positief voor hedgefondsen, ondanks een korte volatiliteit van de markt als gevolg van de handelsontwikkelingen tussen de VS en China. Amerikaanse aandelen wonnen stevig en bereikten nieuwe hoogtepunten ondanks de groeiende tegendraadse meningen over de AI-handel. Hedgefondsen volgden deze achtergrond met een meer voorzichtige positionering. Gemiddeld daalde de netto leverage van Amerikaanse L/S tot 56% en de bruto leverage tot 213%, wat duidt op een afgemeten vermindering van risico's in de aanloop naar het einde van het jaar.

De rally ging verder dan megacap tech. Terwijl we zware winstnemingen zagen na de bedrijfsrapporten, vloeide er meer geld naar de gezondheidszorg, duurzame consumptie, de industrie en de financiële sector, waar de nettopositionering dicht bij het dieptepunt blijft.

Op macrovlak bleef de Amerikaanse economie veerkrachtig ondanks de eindeloze shutdown, wat de verwachtingen voor een versoepelingscyclus in 2026 versterkte. In Europa bleef de groei gematigd, met Frankrijk en Duitsland in de buurt van stagnatie, maar Zuid-Europa toonde relatieve kracht, met name Spanje. Het Chinese herstel vertoonde de eerste tekenen van stabilisatie, maar bleef broos door de aanhoudende spanningen in de vastgoedsector.

Het HFRX Global Hedge Fund EUR leverde afgelopen maand een rendement op van +0,50%.

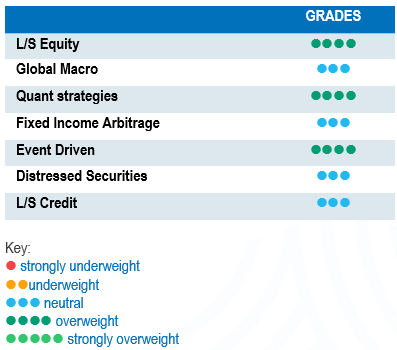

Long/Short Aandelen

Oktober was een stabiele maand voor Long/Short Equity-strategieën. Regionaal gezien was Europa de enige markt die netto werd gekocht, aangevoerd door de gezondheidszorg en de financiële sector. Azië liet uiteenlopende trends zien, waarbij op China gerichte L/S-fondsen het goed deden, gestimuleerd door stimuleringskoppen, terwijl Japan en Azië ex-China waarnaar minder geld stroomde.

De thematische rotatie kwam ten goede aan beheerders met een evenwichtige blootstelling aan technologie, industrie en duurzame consumptie, terwijl gezondheidszorg en financiële sector volgens Morgan Stanley Prime Brokerage opnieuw hedgefondsaankopen aantrokken. Amerikaanse fondsen waren nettoverkopers van TMT (AI Tech Beneficiaries, AI Power) maar nettokopers van Gezondheidszorg en Duurzame Consumptie. In een notendop bevestigde oktober een markt die nog steeds gedreven wordt door het AI-verhaal, maar gekenmerkt wordt door een narratieve uitdaging.

De Aziatische markten leverden een positieve bijdrage, vooral Japan, terwijl China volatieler bleef. In absolute termen zijn de op China gerichte L/S-fondsen echter het sterkst gestegen in alle cohorten. Over het algemeen bleef de spreiding over sectoren en factoren een ondersteunende achtergrond bieden voor actieve aandelenselectie, waarbij fondsen gezonde risicogecorrigeerde profielen behielden.

Wereldwijde Macro

Macro-strategieën hebben een complexe maand doorstaan die werd gekenmerkt door hernieuwde politieke en beleidsvolatiliteit. De sluiting van de Amerikaanse regering en de val van de Franse regering aan het begin van de maand deden de onzekerheid in de markt even herleven. Tegelijkertijd zorgde het FOMC voor een verlaging met 25 basispunten en bevestigde het verdere versoepeling. In Europa bleef de ECB in afwachting van de verlagingscyclus, die nu wordt hervat rond maart 2026.

Macrofondsen profiteerden van tactische positionering zoals long blootstelling naar Amerikaanse Treasuries, selectieve aandelenbèta in Azië en FX-trades met relatieve waarde. De regionale verschillen bleven groot met een nog steeds veerkrachtige Amerikaanse arbeidsmarkt, een stagnerend Europa en een trage Chinese stabilisatie. Over het geheel genomen behielden discretionaire macrofondsen hun sterke YTD-performance in de hoge single digits, met behoud van gedisciplineerde risicobudgetten en een verhoogde liquiditeit tot aan het einde van het jaar.

Quant-strategieën

Systematische en kwantitatieve beheerders behaalden stabiele resultaten in oktober. Na een volatiele septembermaand die werd gekenmerkt door positiewisselingen, stabiliseerden de factortrends zich. Gemiddeld stegen Quant hedgefondsen ongeveer +0,7% MTD en +10% YTD. Trendvolgers profiteerden van long aandelen- en grondstoffensignalen, terwijl aandelenmarktneutrale fondsen een deel van de terugval in september goedmaakten. Ondanks de zwakke aanhoudendheid van de vastrentende trends, bood de spreiding over aandelenstijlen en regionale indices kansen voor kwantitatieve strategieën. De omgeving blijft gediversifieerde kwantitatieve portefeuilles met gedisciplineerde risicobeheersing belonen.

Arbitrage Vastrentende Effecten

Oktober was een zeer rustige maand in vastrentende waarden. In de VS waren zowel de vorm als de niveaus van de rentecurve min of meer stabiel. Ondertussen zijn de Amerikaanse swapspreads over de hele curve aanzienlijk toegenomen en bereikten ze het hoogste niveau sinds april. In Europa was de algemene dynamiek hetzelfde. Beheerders van vastrentende arbitrage boekten bescheiden positieve rendementen.

Gebeurtenisgestuurd

Event-driven strategieën zetten hun positieve momentum voort terwijl de wereldwijde M&A activiteit standhield en zelfs opnieuw versnelde. De beheerders boekten in oktober een licht positief gemiddeld rendement, waardoor het YTD-gemiddelde uitkwam op hoge eencijferige rendementen. Morgan Stanley benadrukt dat de aangekondigde M&A-volumes in het derde kwartaal met 43% op jaarbasis zijn gestegen, aangevoerd door grote strategische transacties. Verwacht wordt dat de wereldwijde volumes dit jaar met +32% zullen toenemen en tegen 2027 ongeveer 7,8 miljard USD zullen bedragen, verdeeld over strategische, sponsor- en buybackdeals. Europa blijft veerkrachtig, met een groei van de M&A-activiteit van ~5% op jaarbasis op een hogere basis, met name in de metaalsector & mijnbouw, zakelijke dienstverlening, telecom en defensie. De beheerders blijven constructief richting het vierde kwartaal en verwachten dat gepauzeerde of uitgestelde transacties weer zullen opduiken nu CEO's weer vertrouwen krijgen, wat een solide pijplijn voor fusie-arbitrage en transacties in speciale situaties zal ondersteunen.

Distressed

Distressed strategieën leverden in oktober gematigde maar positieve resultaten op, tegen een achtergrond waarin de credit spreads krap bleven. Volgens het kredietteam van Morgan Stanley zijn de spreads op Amerikaanse HY's deze maand met 11 basispunten gedaald. Tegelijkertijd verkrapte de Amerikaanse hefboomfinanciering met 3 basispunten, maar was er een netto-uitstroom van ~780m USD. Het topnieuws werd ingenomen door de First Brands blow-out. Sommige hedgefondsen kregen het zwaar te verduren toen hun best gewaardeerde gedekte leningen onder de 50 cent per dollar werden verhandeld. Bovendien zou een mogelijke stopzetting van de SNAP-uitkeringen voor 42 miljoen Amerikanen het persoonlijk inkomen verlagen en wegen op de volumes van kruidenierswaren en dranken, een directe tegenwind voor discretionaire kredieten. In deze omgeving zijn managers van noodlijdende bedrijven zeer selectief gebleven en hebben ze zich gericht op complexe herstructureringen, asset-backed situaties en rechtsgebieden met een geloofwaardig hervormingsmomentum. Argentinië is een goed voorbeeld, Milei's sterke verkiezingsresultaat wordt gezien als een vergroting van de kans op een echte herstructurering. Over het geheel genomen is de "big bang" cyclus van noodsituaties nog niet begonnen, maar de context suggereert ons dat een breder universum van noodsituaties groot opdoemt voor 2026.

Long/Short Credit

Long/Short Credit-strategieën bleven in oktober over het algemeen stabiel, in lijn met een markt waar bèta nog steeds loont. Morgan Stanley merkt op dat de spreads van US Investment Grade met 3 basispunten zijn verkrapt, waarbij obligaties met een looptijd van 7 tot 10 jaar een outperformance lieten zien. IG-fondsen trokken de afgelopen maand 4,1 miljard USD aan instroom aan en het aanbod bereikte 10 miljard USD, wat de uitgifte op jaarbasis op 1,53 miljard USD brengt. Long/Short Credit-beheerders hielden hun nettopositie over het algemeen dicht bij neutraal en bouwden hun boeken op rond longposities in veerkrachtige balansen (financiële waarden van hoge kwaliteit, bepaalde namen in de gezondheidszorg en energie) en short in cyclische waarden van lagere kwaliteit en emittenten die te maken hebben met een zwakkere consumptie aan de onderkant van de markt. De Chinese markt heeft vooral te lijden onder de zwakke consumptie, maar sommige bedrijven lieten sterke resultaten zien.